受中國恆大地產破產危機衝擊,香港恆生指數、國企指數9月中旬延續6月下旬以來跌勢,造成國際股市短期驚慌,但經美國聯準會安撫市場表明恆大危機對美國金融面影響輕微,中國官方宣示介入管控恆大地產危機,全球股市得以迅速回穩。

一事未平,一事又起。9月最後一周中國地方政府受中共中央要求執行「能耗雙控」政策,中國10多個省份猝不及防祭出程度不一的限電政策,引爆全球原本擔憂供應鏈斷鏈危機的神經。

歐、美股市一度全面重挫,台股失守1萬7千點關卡,指數最低拉回至16,162點,一年以內各主要平均線,除年線仍維持穩健上揚多頭趨勢外,其餘全面轉為下滑,市場悲觀情緒可想而知,加上市場分析師漲時看漲、跌時看跌慣性言論,更加重市場恐慌情緒。

台股處於歷史高檔拉回整理階段,美股維持多頭循環走勢

以下分別從台灣、美國重要的宏觀總體經濟指標與股市的實證對照觀察,探討台、美股市是否已由多頭反轉進入空頭循環。

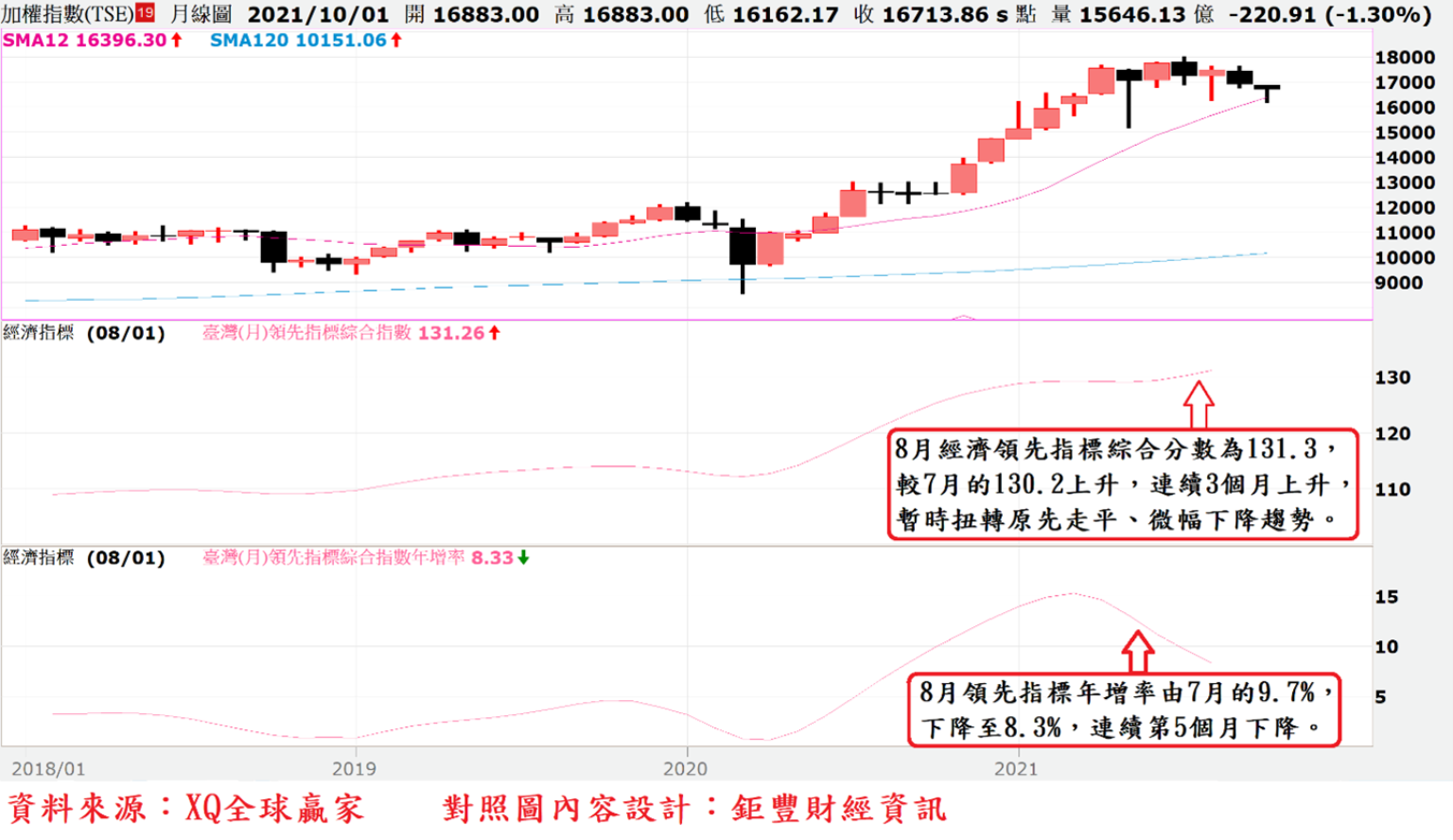

台灣8月經濟領先指標綜合分數為131.3,較7月的130.2上升,連續3個月上升,暫時扭轉原先走平、微幅下降趨勢;8月領先指標年增率由7月的9.7%,下降至8.3%,連續第5個月下降。單月領先指標綜合分數轉為上升,但領先指標年增率持續下降,顯示總體經濟受疫情衝擊導致成長趨緩態勢仍未改變。

經濟領先指標綜合分數若轉折出現下彎,且經濟領先指標年增率轉為負,以實證觀察對股市將是嚴重警訊;當領先指標綜合分數、領先指標年增率同步下降,領先指標年增率仍維持正成長階段,股市極可能將呈現多頭循環的拉回波段,但若領先指標年增率由正成長轉為負成長,且綜合分數持續下降,股市轉為空頭循環的可能性將大增。

台股目前處於自歷史高檔拉回整理階段,經濟基本面尚不構成股市空頭循環條件。投資者應持續追蹤領先指標綜合分數及其年增率數據,若領先指標年增率往零靠近,且領先指標綜合分數再度轉為下降,便更應提高警覺。

台股月K線與領先指標綜合分數與年增率走勢對照圖。

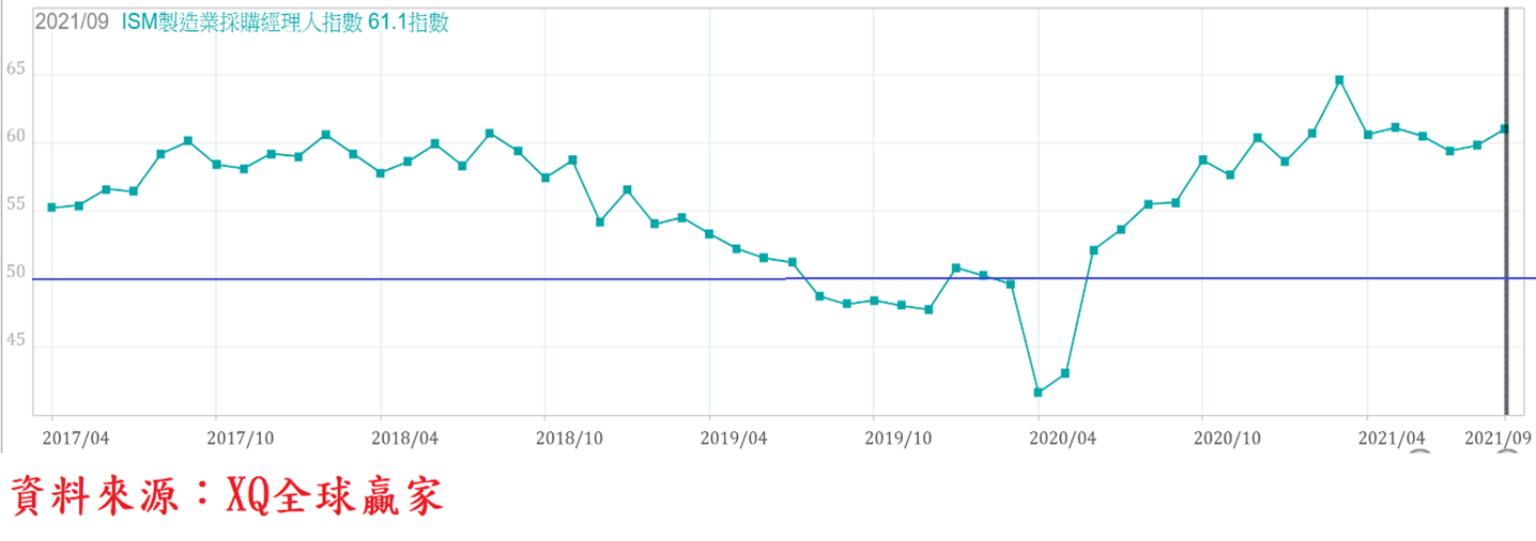

美國製造業ISM採購經理人指數9月自8月的59.9上升至61.1,連續2個月上升,連續16個月在代表景氣擴張的50以上,顯示美國製造業景氣雖自3月以後略微降溫,但仍在擴張軌道,並未受疫情再度升溫而持續回挫,景氣持續維持穩健復甦的態勢。

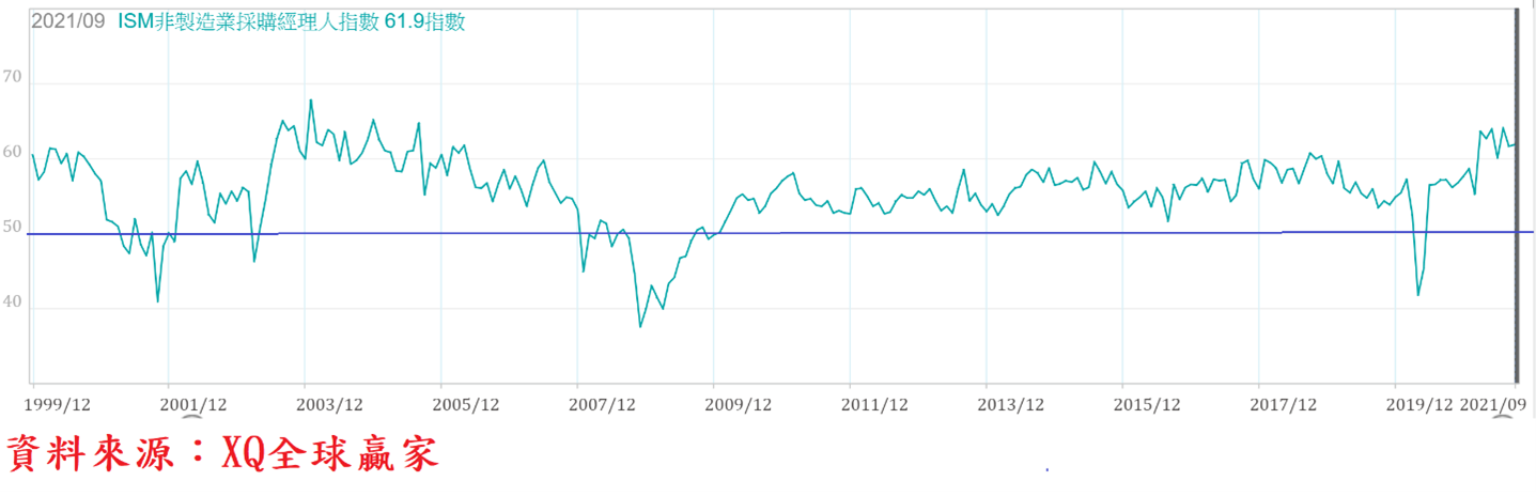

美國非製造業採購經理人指數(ISM)9月自8月的61.7上升至61.9,仍維持在金融海嘯後的60以上相對高檔區,連續第16個月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業受疫情升溫影響仍屬輕微,總體經濟景氣持續邁向復甦。而無論製造業採購經理人指數(ISM)、服務業採購經理人指數同步連續第16個月穩定在代表景氣擴張的50以上,顯示美國總體經濟景氣復甦仍呈現穩定狀態。

美國非製造業ISM採購經理人指數。

從過去二十年的美股道瓊指數與美國ISM製造業與服務業指數對照觀察,在ISM雙指數均穩定高於景氣擴張、衰退臨界點50以上,代表總體經濟景氣持續走在復甦軌道,美股均維持多頭循環走勢。

美股道瓊指數月K線與ISM製造業與服務業指數對照。

依上市櫃前三季營運數據嚴選投資標的

物價情勢為影響股市投資不可忽視的重要議題,但並非所有物價上漲階段均足以造成股市立刻由多頭循環轉為空頭循環。

未來升息初期來臨時,企業盈餘成長率是否能超越利率上升的幅度,將攸關企業股價走向是繼續上漲或反轉下跌。升息循環初期對盈餘維持成長企業股價未必全然是利空,但對盈餘零成長或衰退的公司,升息循環的啟動往往是股價走向空頭的催化劑。嚴密篩選優質投資標的在全球物價壓力提高下,顯得更加重要。

亞銀9月發布「亞洲發展展望更新報告」,預估亞洲今年GDP成長率7.1%,低於4月預測的7.3%,但較去年負0.1%好轉;2022年成長率預估降至5.4%。相對地,將我國2021年經濟成長率自原來預估的4.6%提高為6.2%,2022年則仍維持原來預測的3.0%不變。顯示,我國今、明兩年經濟表現仍將不俗。

在台股長線多頭趨勢尚未改變,經濟基本面仍表現優異、資金面並未出現外流趨勢、貨幣總計數持續創新高之下,趁台股目前處於自歷史高檔拉回整理階段,依上市櫃公司前三季營運數據,嚴選優質投資標的,逢低站在多方應是較理性的投資決策。