期貨的獲利或者損失是可以無限的,選擇權則有控制最大獲利或者最大損失的機制,先從期貨的價格漲跌與損益的線性關係談起。

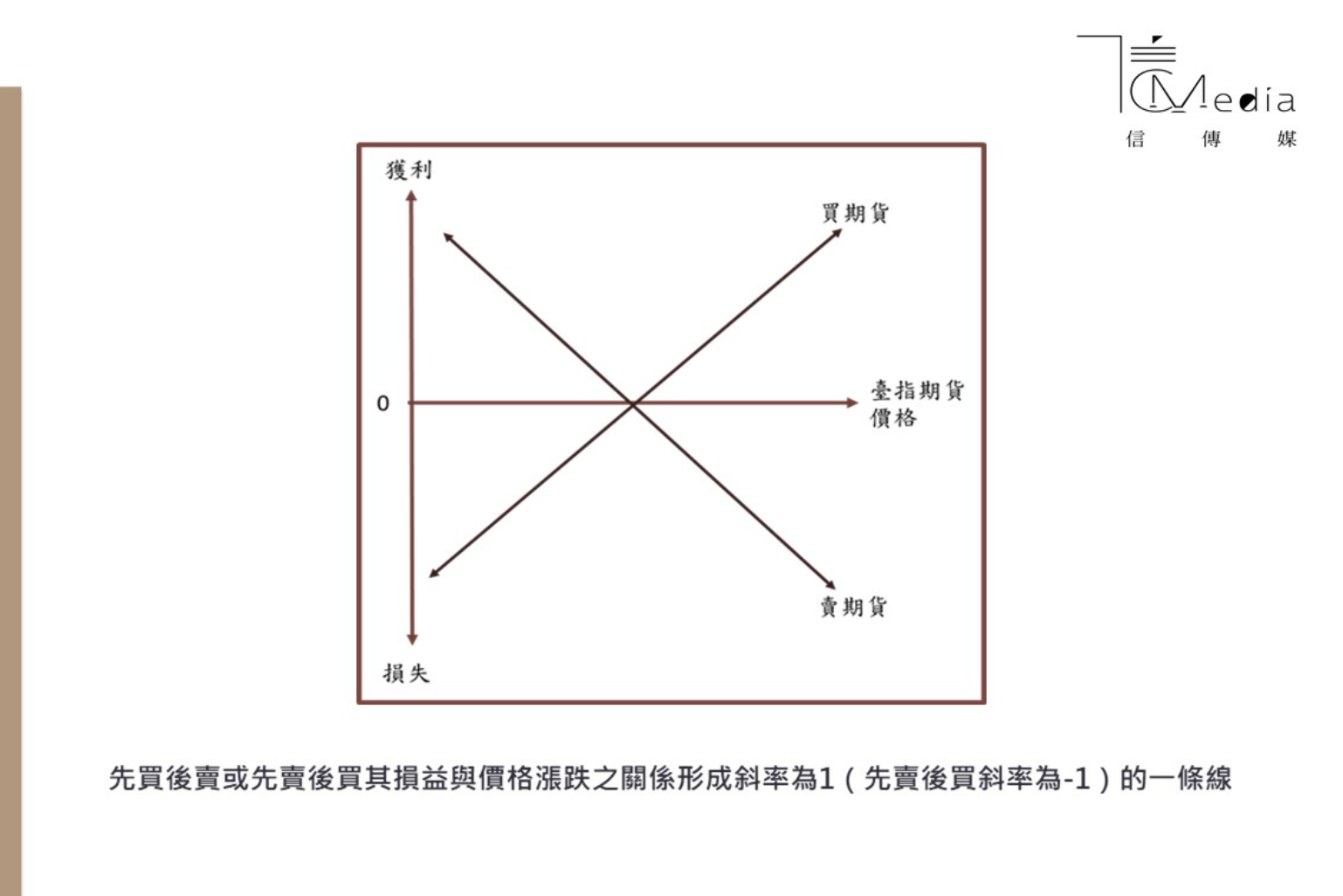

期貨契約買賣損益的計算,與股票買賣、房地產買賣等均相同,價格漲跌與損益之間存在有一定之線性關係,賣出價高於買進價1元獲利1元,賣出價低於買進價1元就損失1元,不管是先買後賣或先賣後買其損益與價格漲跌之關係形成斜率為1(先賣後買斜率為-1)的一條線,圖示如下:

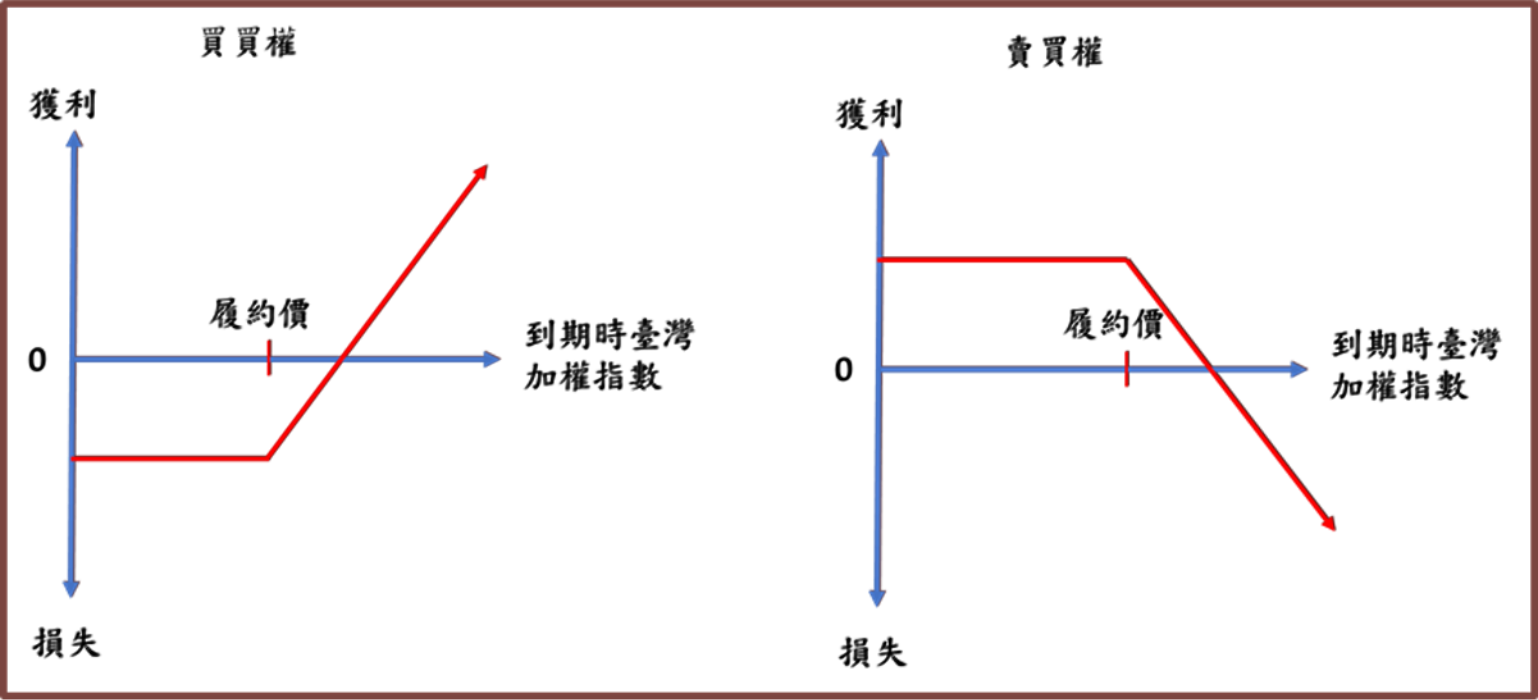

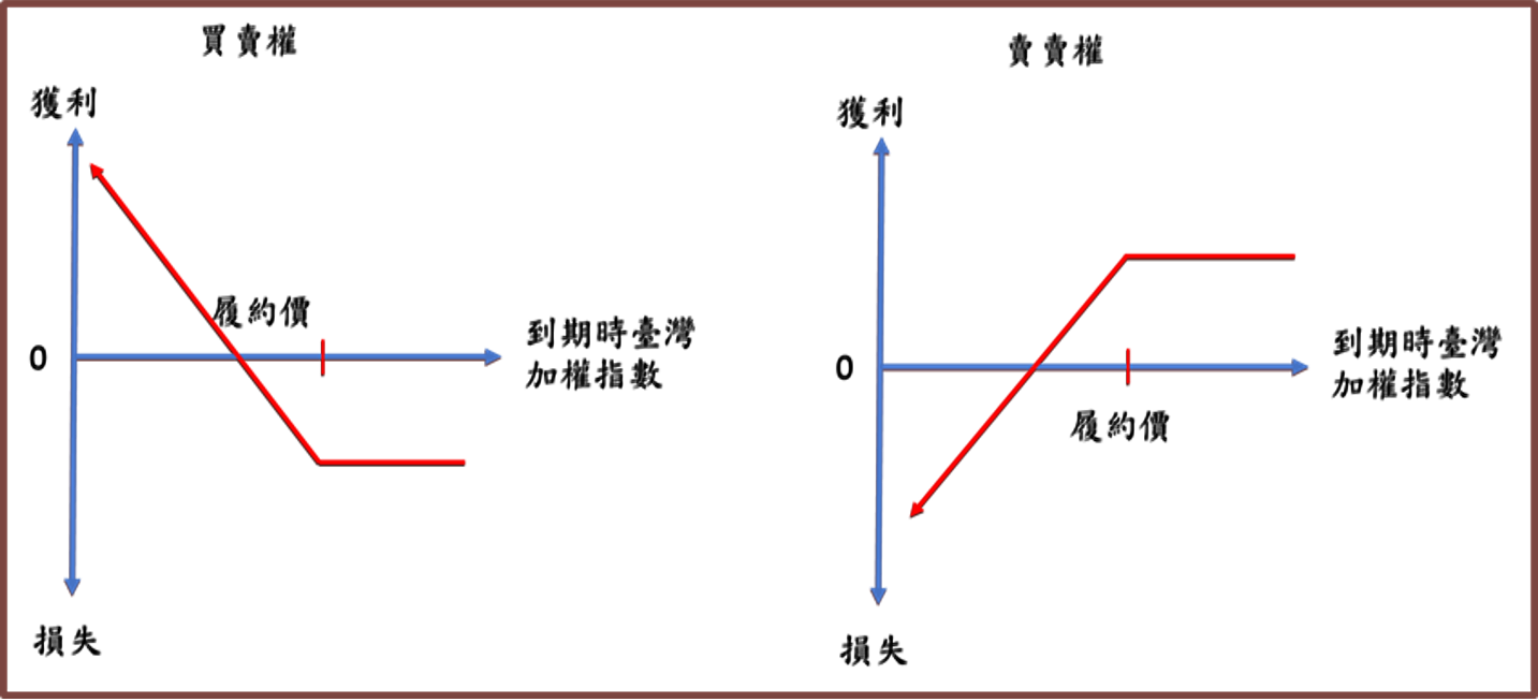

選擇權其損益與價格漲跌之間與期貨交易不同,選擇權買方最大損失只有支付出去的權利金,最大獲利卻無限,選擇權賣方的最大獲利就只有權利金的收入,其損失卻無限大,有關選擇權到期損益圖示如下

期貨的價格漲跌與損益的線性關係,選擇權較有上限機制

買、賣買權(Call)

買、賣賣權(Put)

權益數與保證金使用方面的差異

期貨契約交易不管是建立買進部位或賣出部位,都要先存入足夠的保證金才能交易,且部位建立後,每日收盤結算時,帳戶權益數會因部位損益而增減。

建立選擇權買方部位(買入買權或買入賣權),只會在買入的當下依據成交價格將權利金金額於帳戶權益數中扣除,之後在選擇權買方部位平倉以前,權益數不會隨買方部位價值增減,直到該部位平倉時,才會依成交價格將平倉賣出所收取之權利金計入權益數,此結算方式與股票投資的結算方法相同。

建立選擇權賣方部位,雖然可以因收取權利金而使權益數增加,但也會被要求保證金,而且除收取的權利金會變成保證金的一部份之外,所需保證金金額也會隨著賣出部位市值增減(期貨契約保證金不會隨部位價格變動),賣出選擇權的交易人,應評估補繳保證金的能力。

選擇權和期貨對行情判斷所需考量的要素大不相同

期貨契約交易與選擇權契約交易,在判斷行情走勢所需考量的要素,兩者之間大大不同,從事期貨契約交易,只要持倉部位買賣方向與市場趨勢發展方向相同就可以獲利,反之就會損失。

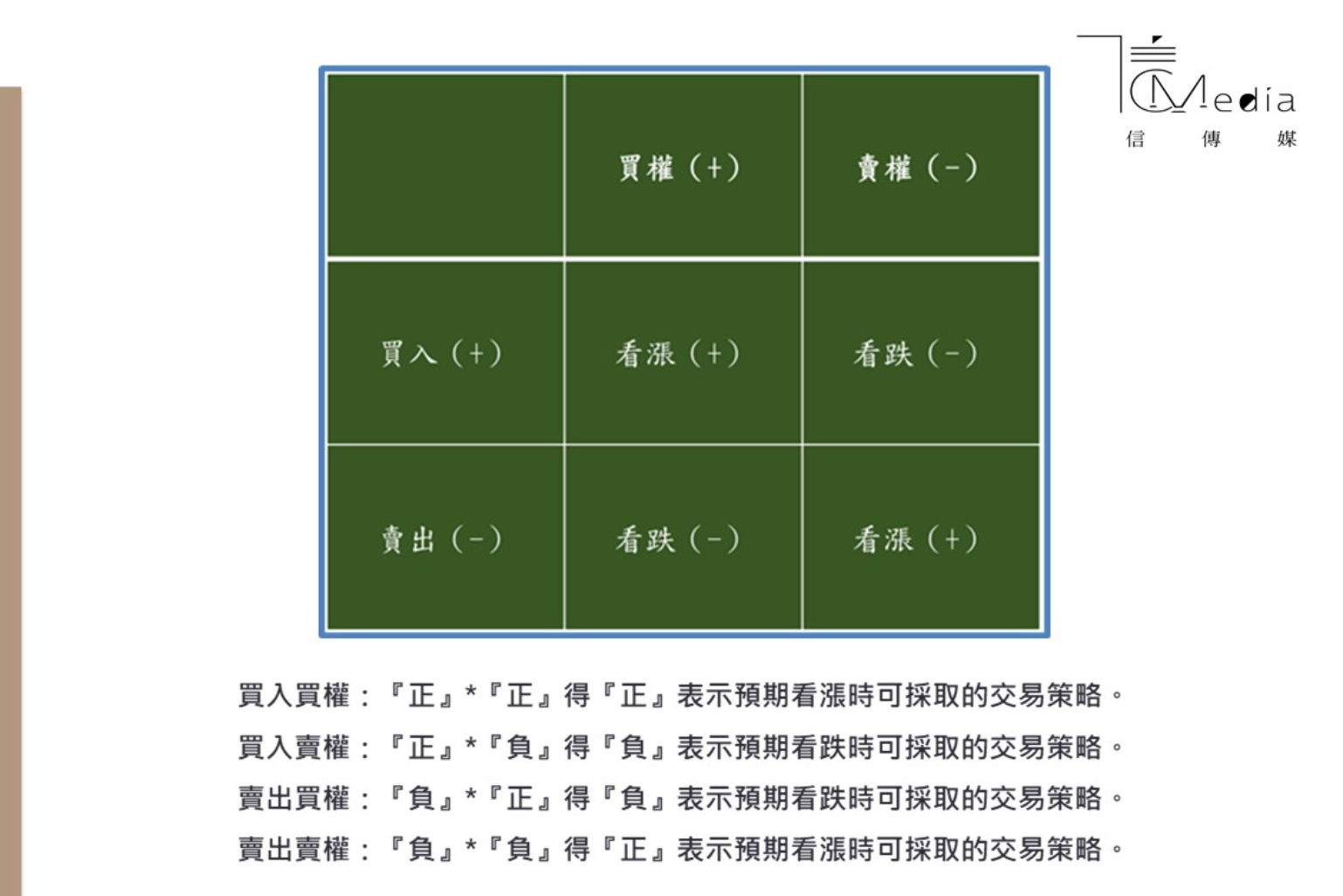

首先來瞭解買賣選擇權與標的物(以臺灣加權指數為例)趨勢方向的關係,臺指選擇權基本交易策略有:買入買權、賣出買權、買入賣權、賣出賣權,當判斷臺灣加權指數會上漲時,有哪些交易策略可以選擇?為方便交易人記憶,我們假設買入、買權及看漲都以『正』號為代表,另賣出、賣權及看跌都用『負』號為代表,整理出交易策略與臺灣加權指數走勢方向判斷的結果,兩者關係如下表:

買入買權:『正』*『正』得『正』表示預期看漲時可採取的交易策略。

買入賣權:『正』*『負』得『負』表示預期看跌時可採取的交易策略。

賣出買權:『負』*『正』得『負』表示預期看跌時可採取的交易策略。

賣出賣權:『負』*『負』得『正』表示預期看漲時可採取的交易策略。

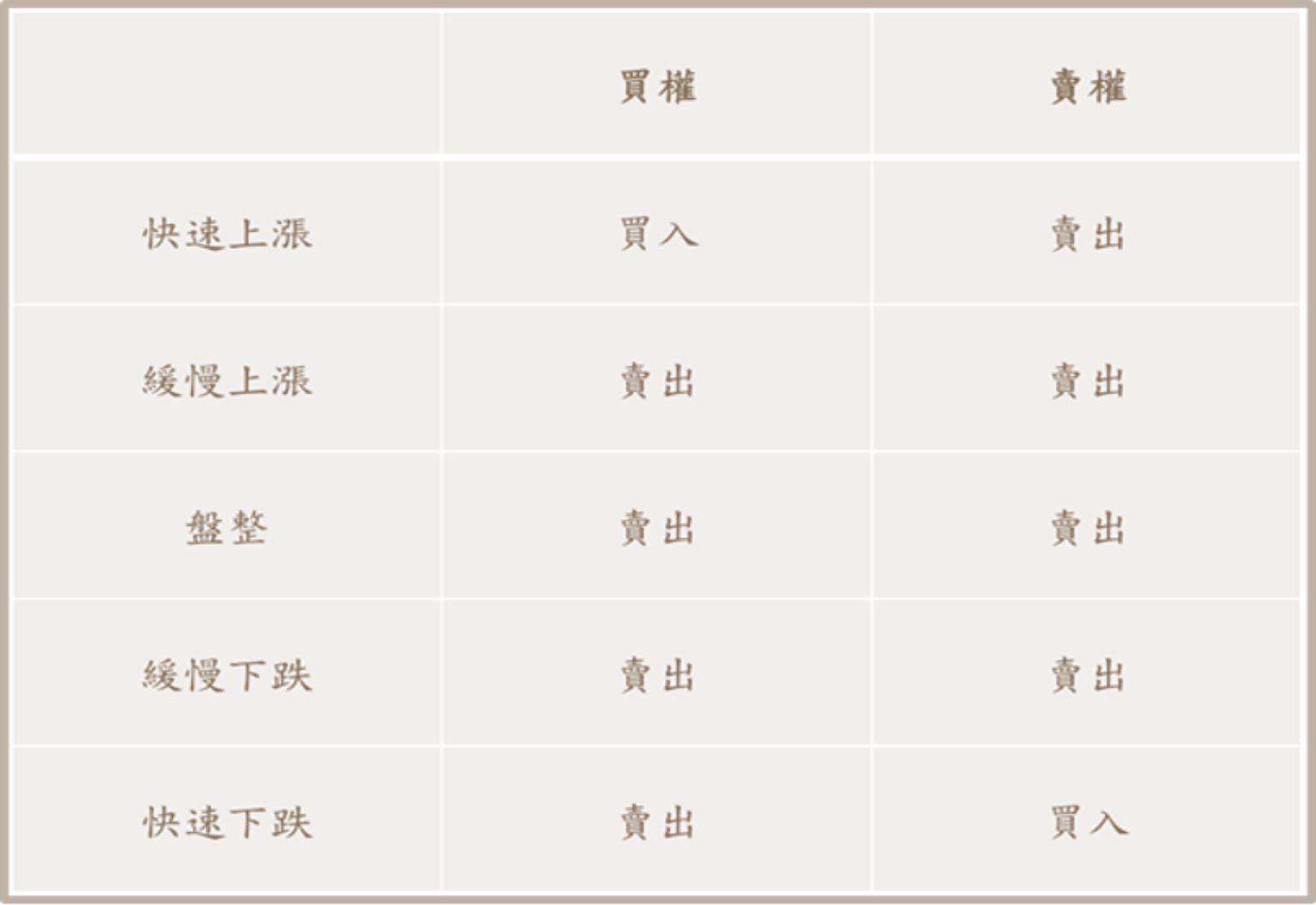

前有說明,交易選擇權要能獲利,尚需掌握趨勢方向與價格發展速度,表格中呈現趨勢判斷與交易策略的關係,那麼,在不同的趨勢之下,又該如何利用價格趨勢方向與價格發展速度的來選擇可獲利的交易策略呢?

買入買權只有快速上漲市況,才容易獲利

臺灣加權指數的價格發展不外乎有快速上漲、緩慢上漲、盤整、緩慢下跌及快速下跌五種市況(任何商品價格發展應該都是如此),因選擇權權利金會隨契約接近到期時間而逐漸遞減,也就是時間價值的損失,因此,時間拖延越久,對買入選擇權的交易人越不利。

換句話說,買入買權只有在快速上漲的市況之下才容易獲利,買入賣權只會在快速下跌時容易獲利,其他市況對買入選擇權的交易人都相對不利,所以,因投資選擇權在享受損失有限的好處時,特別要注意勝率偏低的風險。

方向與速度的研判結果與選擇權交易獲利模式關係整理如下表:

提醒交易人,觀察上表整理結果,似乎選擇權賣方相對勝率較高,但選擇權賣方若沒適當管理風險,可能使交易人產生無法預期的超額損失,建議進場交易前要妥善研擬交易計畫,並嚴守交易紀律。