在面對市場的五大市況中,如快速上漲、緩慢上漲、盤整、緩慢下跌、快速下跌,賣出選擇權的勝率似乎比買進選擇權要高,但選擇權賣方若沒適當管理風險,可能使交易人產生無法預期的超額損失,因此也必須熟知賣出選擇權的交易策略。

選擇權契約依契約別可分為買權(Call)及賣權(Put)兩種,交易人從事選擇權交易可依據對標的物未來價格走勢判斷採用賣出選擇權策略,又可分為賣出買權(Short Call)及賣出賣權(Short Put)兩種。

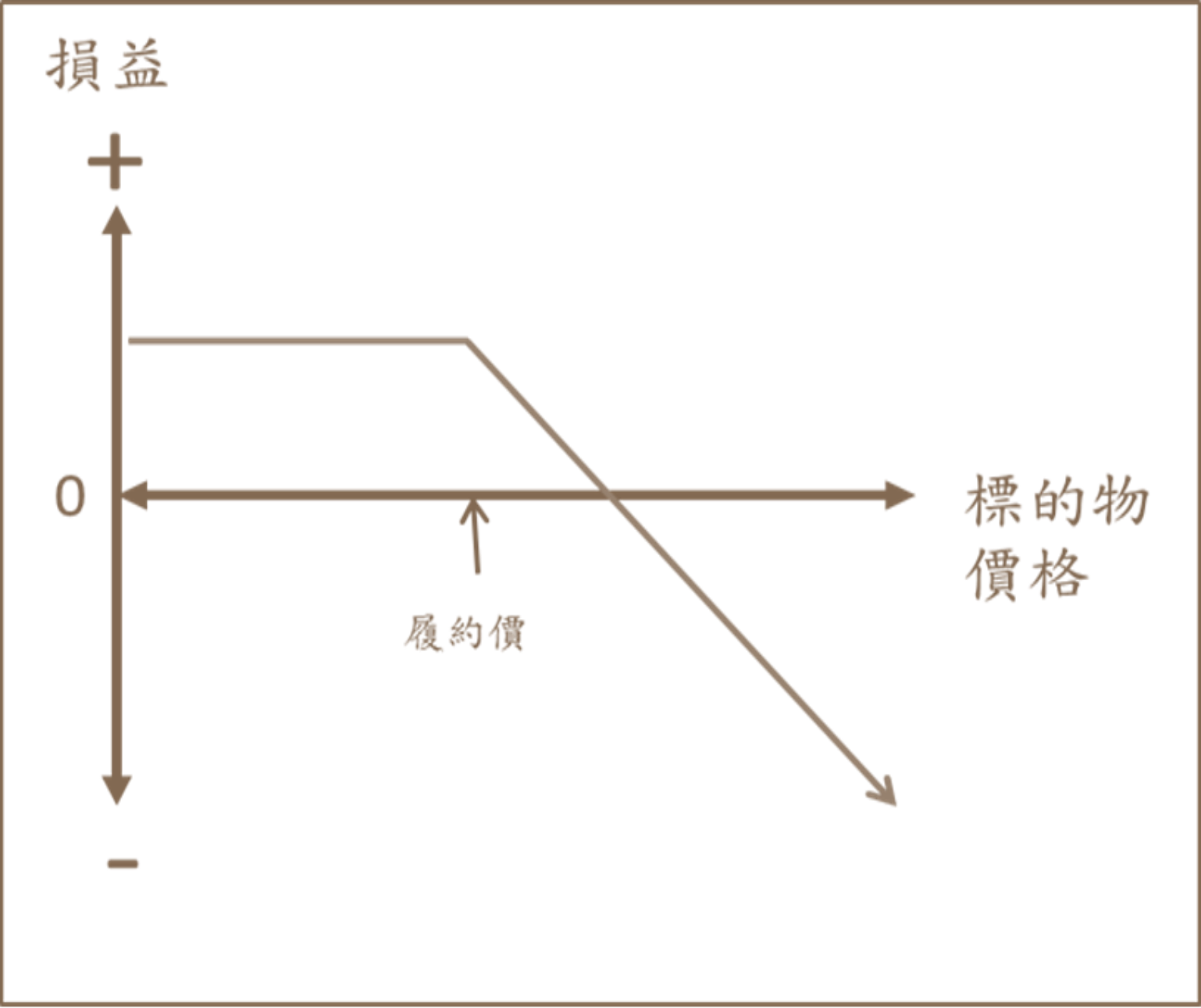

賣出買權遇標的物一直上漲,損失可能無限

所謂的賣出買權(Short Call),是指賣方有義務於到期時依契約所定之規格、數量及價格向買方提供標的物,適合用於當研判標的物價格未來走勢為盤整、緩漲或下跌時使用。

關於損益的計算部分,賣出買權到期時,如果標的物價格超過履約價加上權利金點數之上,賣出買權將開始產生損失,其損失視標的物價格發展可以無限大,反之,若到期時標的物價格落在履約價以下時,則所收取之權利金為其最大獲利,呈現一種鎖定最大獲利上限的結構,賣出買權到期損益示意圖:

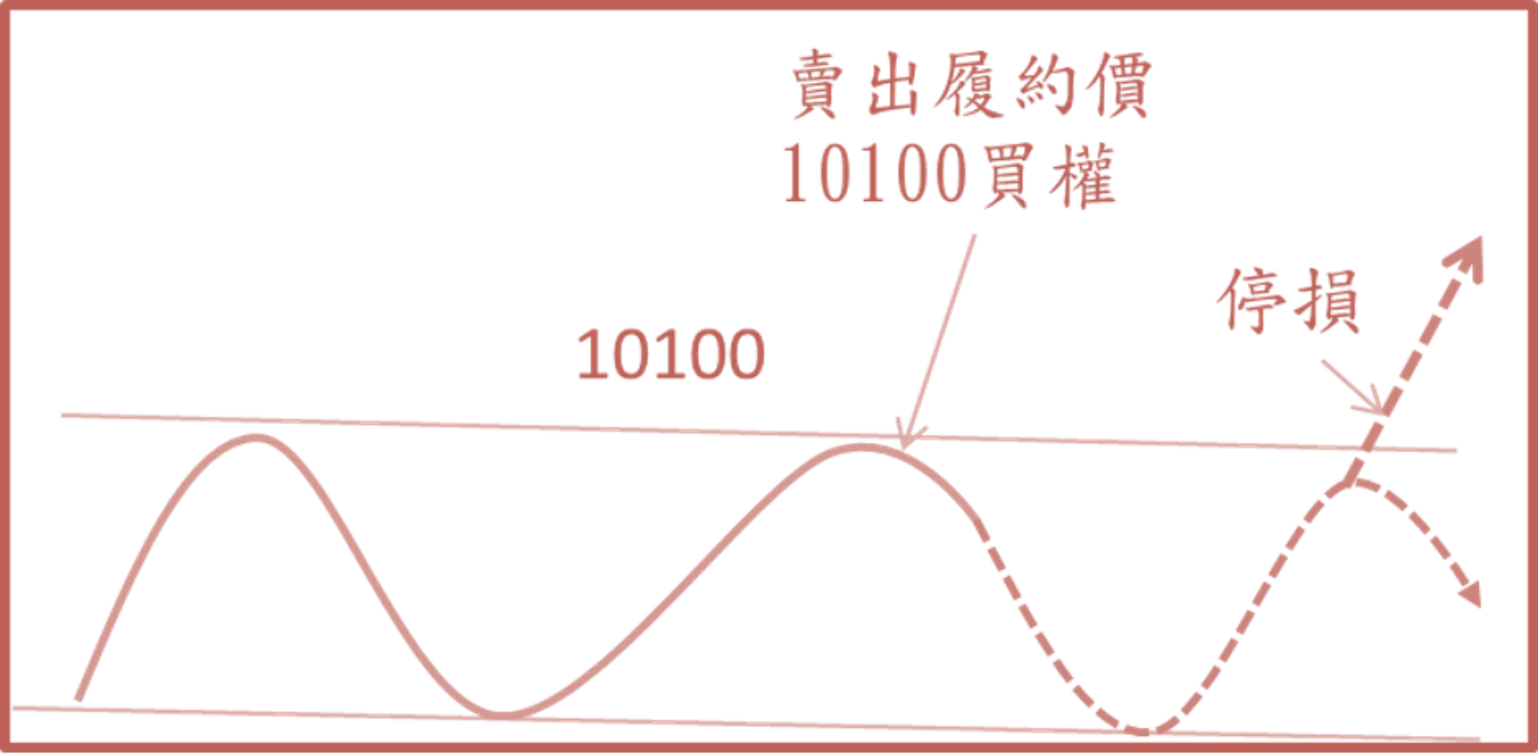

何時採用賣出買權的策略呢?假設交易人判斷於選擇權契約到期前,不會有重要消息影響市場,加權指數有可能於價格區間內持續盤整,此時可以研擬在盤整區間時,進場佈局賣出買權(Short Call),履約價可以考慮選擇標的物價格來到壓力線附近時建立賣出價平買權(如下方示意圖之10100),但因賣出買權有損失無限之特性,故建議於標的物價格穿越壓力線時執行停損計畫。

賣出買權進場情境示意圖:

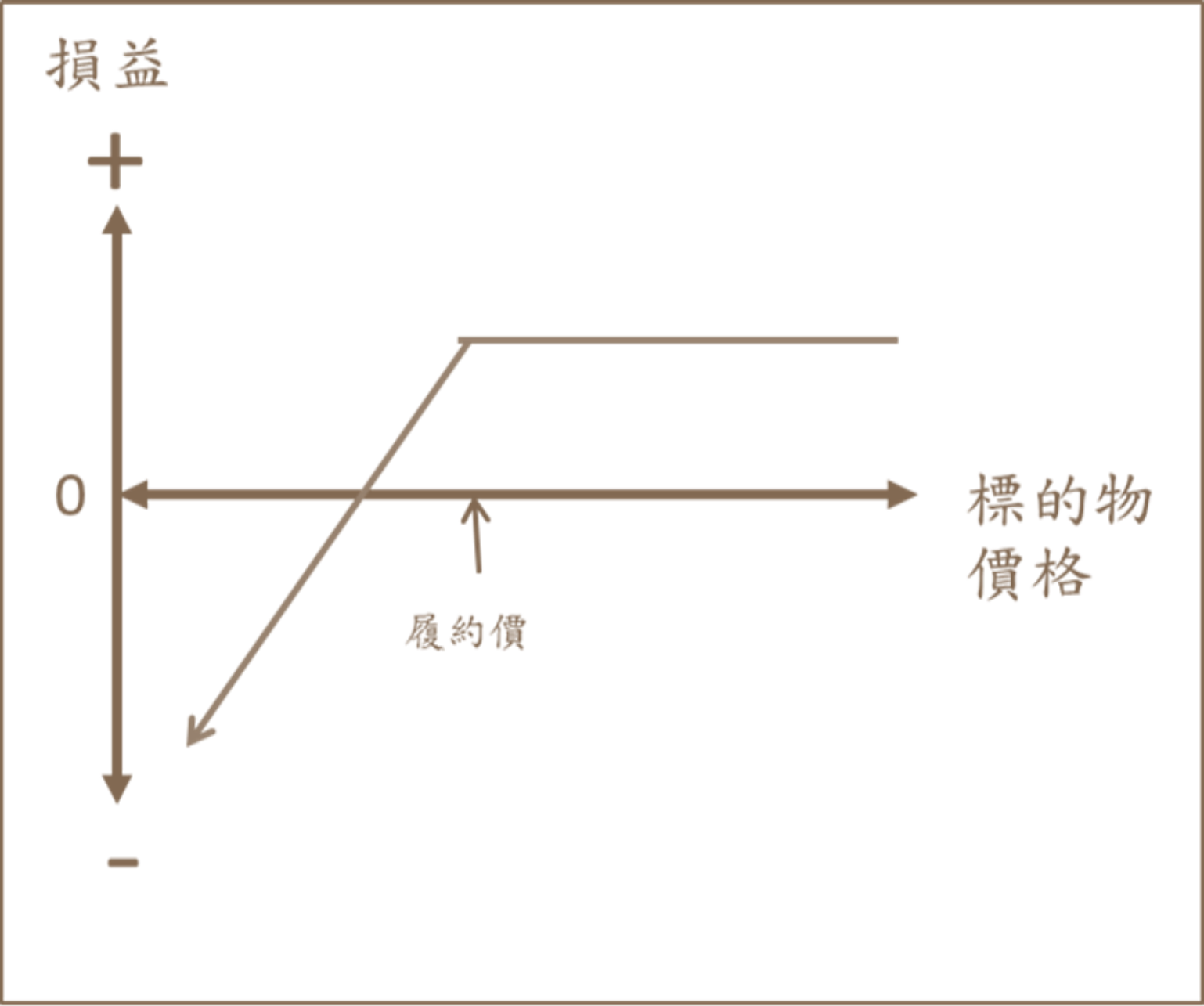

就賣出賣權(Short Put)部分,是指賣方有義務於到期時依契約所定之規格、數量及價格向買方買進標的物,適合用於當研判標的物價格未來走勢為盤整、緩跌或上漲時使用。

標的物價格落在履約價減權利金以下時,賣出賣權虧損

在計算損益時,賣出賣權到期時,如果標的物價格超過履約價減權利金點數之上,賣出賣權將開始產生獲利,其最大獲利即所收取之權利金,反之,若到期時標的物價格落在履約價減權利金點數以下時,開始出現損失,其損失金額可能無法評估。

賣出賣權到期損益示意圖:

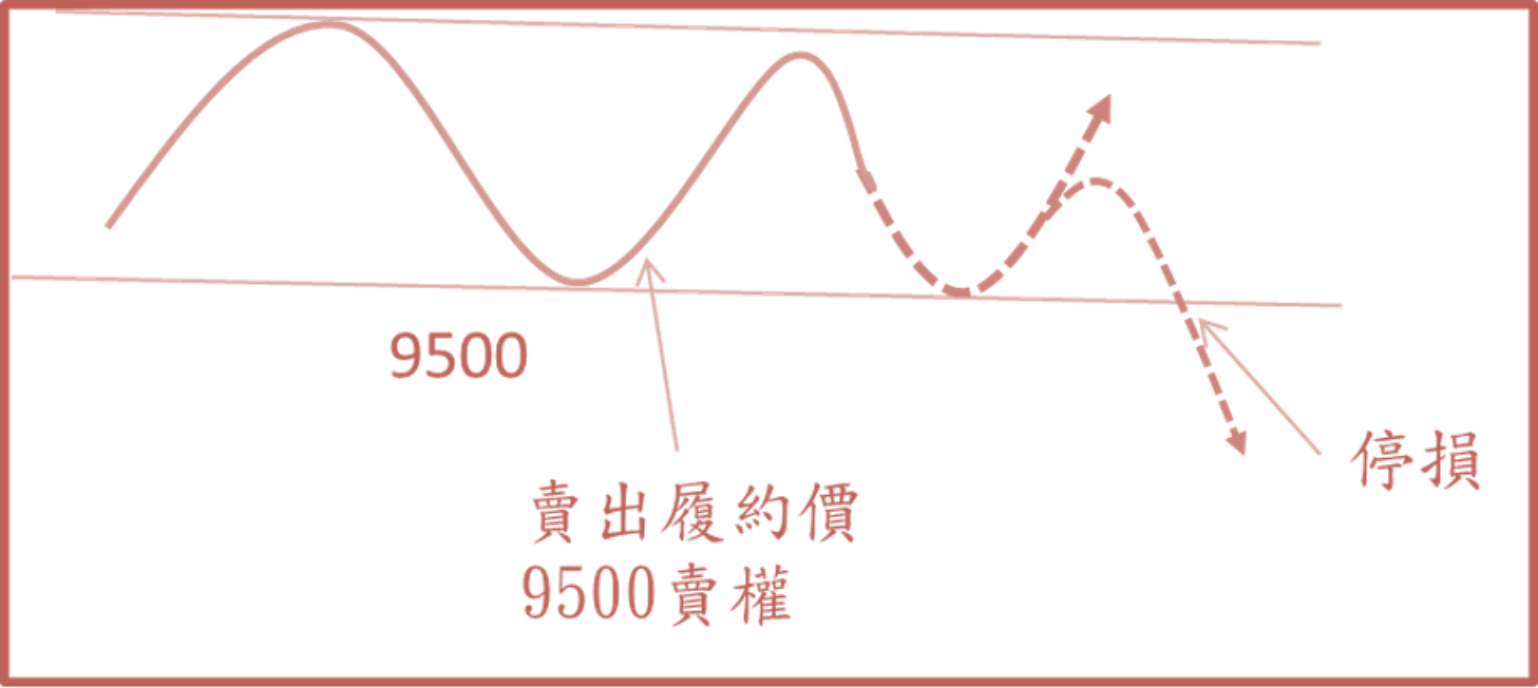

適合採取賣出賣權的時機為何?假設交易人判斷於選擇權契約到期前,不會有重要消息影響市場,加權指數有可能於價格區間內持續盤整,此時可以研擬在盤整區間,進場佈局賣出賣權(Short Put),履約價可以考慮選擇標的物價格來到支撐線附近時建立賣出價平賣權(如下方示意圖之9500)。

交易人應該特別注意,因賣出賣權有損失無限之特性,風險管理和投資紀律顯得特別重要,故建議於標的物價格跌破支撐線時執行停損計畫,避免損失超過自身能力的負荷,俗話說,留得青山在,不怕沒柴燒。

賣出賣權進場情境示意圖:

賣出買權及賣出賣權雖有權利金的收入,但亦可能產生無限損失,因此期貨交易所對賣出選擇權訂有保證金之要求,交易人須注意相關風險之控管。

賣出選擇權雖有權利金的收入,亦可能產生無限損失

首先,交易人應該注意保金之使用比例,因賣出選擇權有保證金的要求,而此保證金會隨選擇權市值變動,且交易人與期貨商開戶時所簽訂之受託契約,有風險指標達標準即執行代為沖銷作業的約定,為避免未平倉部位被代為沖銷,建議交易人使用保證金不超過權益數30%,並隨時注意權益數水位。

再者,建立部位前要有停損計畫,因賣出選擇權當策略方向判斷錯誤時,可能產生鉅額的損失,因此建議交易人在進場交易前,應先擬好停損計畫並確實執行。

還有,交易人應注意選擇權權利金之非線性變動,影響選擇權權利金波動的因素不僅是標的物之漲跌,波動率之變動也是要素之一,因此市場恐慌指數升高或流動性變小時,都有可能造成權利金出現非預期的變動,例如加權指數下跌選擇權買權卻上漲,或加權指數上漲選擇權賣權應下跌卻上漲等非線性變動,權利金非線性變動會造成賣出選擇權交易人產生非預期之損失。