美國聯準會11月利率決策會議,如預期於會後宣布將自11月開始縮減原本每月購債規模150億美元,從原來的1200億美元下降為1050億美元,並依此速度逐月縮減規模,但聯準會仍保留視經濟情勢調整的彈性。

除宣示開始縮減購債規模外,美國聯準會重申:「將聯邦基金利率的目標區間維持在0至0.25%不變,並預期將維持這個目標區間,直到勞動力市場達到委員會評估為充分就業,以及通膨率攀升到2%、並且有望適度超過2%一段時間。」

在一般消費者物價指數年增率或核心消費者物價指數年增率均已半年超過2%聯準會目標區之下,聯準會利率決策被市場解讀為偏向鴿派的貨幣政策。美國10年期公債殖利率自10月高1.68%下降,至11月9日收盤為1.46%,美股四大指數11月上旬再度同創新高。

經濟成長力道轉弱,停滯性通膨憂慮升高

近期除了聯準會貨幣政策議題成為市場焦點外,對停滯性通膨的憂慮正提高之中,而聯準會貨幣政策由鬆轉緊的速度,事實上與美國總體經濟是否將演變成停滯性通膨有密切關聯。經濟學理所謂停滯性通膨的定義為:指經濟停滯(stagnation),經濟景氣陷入低度成長或衰退,伴隨高失業及高通貨膨脹(inflation,指「物價持續上漲」)的經濟現象。

依美國商務部公布的第三季經濟成長年率初值為2.0%,低於第二季的6.7%、第一季的6.3%,顯示第三季成長力道確實轉弱。其中個人消費第三季成長1.6%,遠低於第二季的12%,主因為商品運輸中斷、商品價格上漲及疫情自7月再度快速增溫。

甫公布的美國10月生產者物價指數年增率8.6%、與9月持平,仍位居2008年9月以後最高點,顯示上游製造業同時面臨大宗商品原物料價格上漲,與製造業生產零組件斷鏈、運輸中斷引起的物價上漲問題,仍未見舒緩。幸CRB指數11月上旬已自10月高點241.18點,拉回至233.45點,至11月9日為236.59點,CRB指數在2020年11月開始進入快速上升階段,基期因而墊高,生產者物價指數上漲壓力有機會舒緩,但生產零組件斷鏈、運輸中斷引起的物價上漲問題短期恐仍難快速解決。

.png)

美國房市面臨高檔反轉風險,明年上半年應不會調升聯邦基金利率

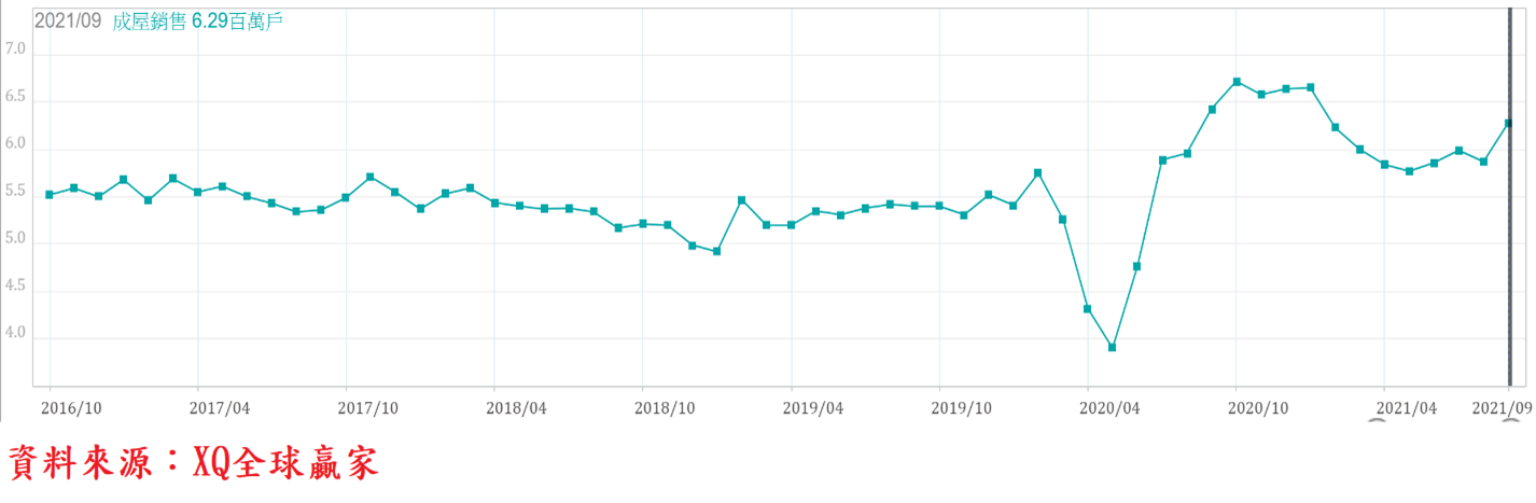

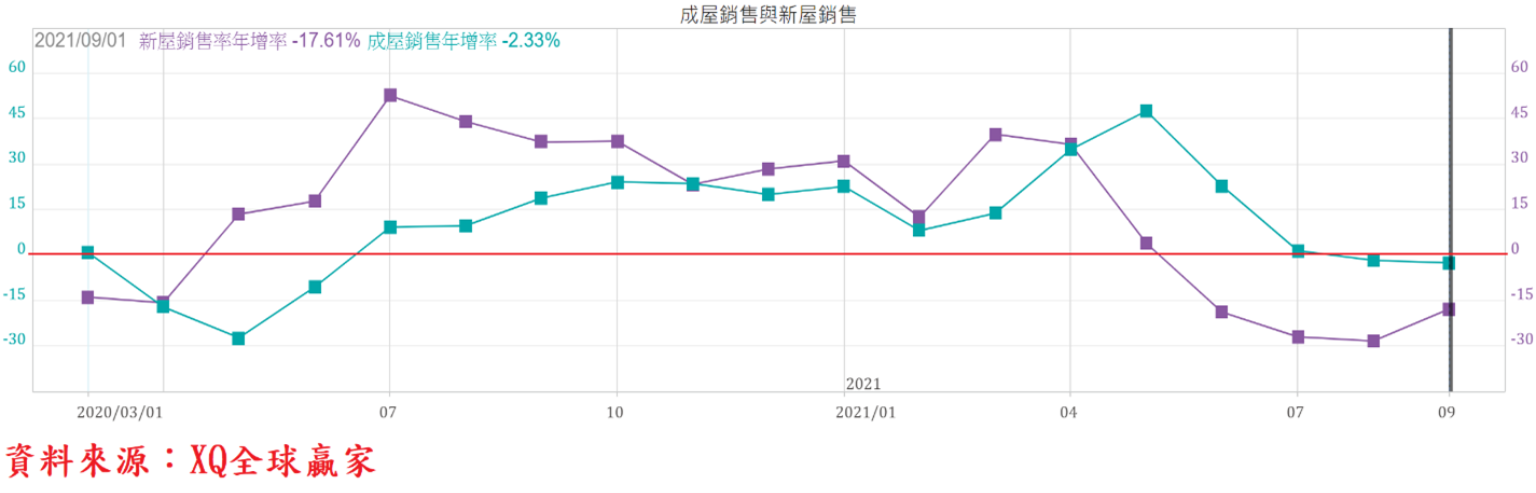

佔美國整體房市交易量84%的美國9月成房年率銷售戶數上升6.97%至629萬戶,單月創2021年1月以後最高,但相較去年同期年減2.33%、年增率連續第13個月正成長後的第2個月轉負成長,但房價中位數352800美元、連續第3個月下跌、較去年同期上漲13.3%、漲幅創2021年單月最低,年漲幅連續第115月正成長。

美國成屋年率銷售量。

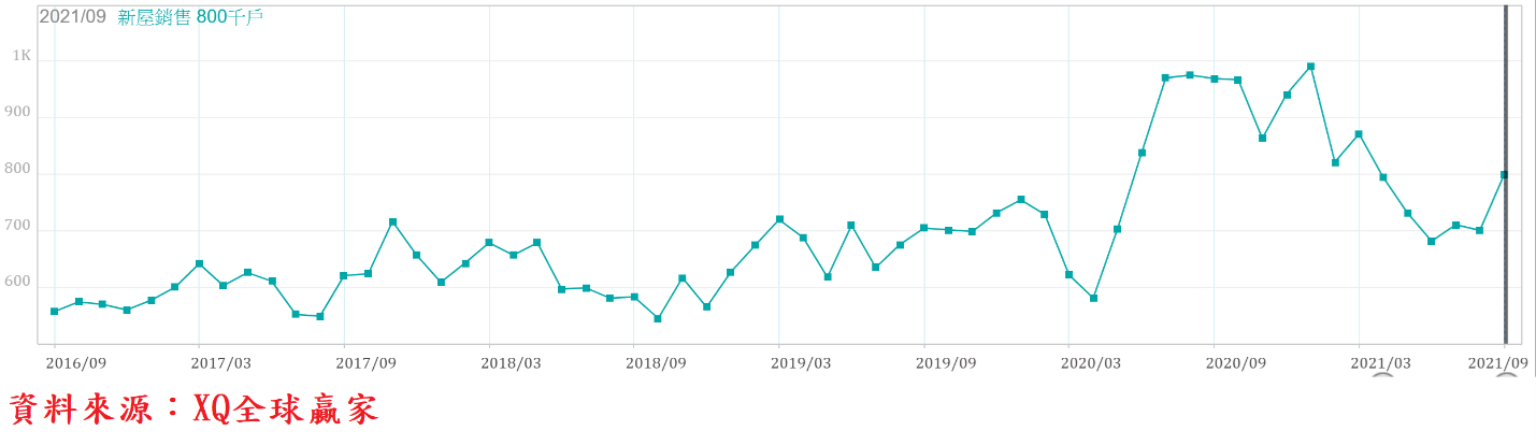

美國9月新屋年率銷售量80萬戶,為近6個月最高點,但年增率連續第4個月負成長,顯示新屋供給仍未完全紓解。新屋建材供應中斷或短缺,加上勞動力尚未完全回到就業市場,影響新屋的建造速度,而房價高漲、慢慢觸底回升的長年期房貸利率,均將促使房屋購買力減弱。

美國房市景氣再度面臨高檔反轉風險,預料在停滯性通膨壓力,總額供給收縮困境尚未解,為維持總體經濟穩定擴張,美國聯準會恐不樂見對美國總體經濟有舉足輕重的房地產景氣硬著陸,因此,短期內在2022年上半結束前應不會調升聯邦基金利率,2022年下半年縱使進入升息循環,應以循序漸進緩升為基調。

美國第三季經濟擴張明顯轉弱,但總體經濟仍在擴張軌道,就業市場尚未回到疫情前水準,房市面臨高檔反轉風險。大宗商品原物價格持續上漲,主因為後疫情時代需求增強,並非起因於供給面短缺。在此情況下,聯準會升息並無法解決零組件斷鏈、運輸中斷引起的物價上漲問題,反倒可能形成停滯性通膨的推手,據此推論:美國聯準會年底前開始縮表,但離升息應仍為時尚早。