南非新變種病毒Omicron來勢洶洶,11月26日道瓊指數盤中一度重挫超過千點,終場下跌905點、跌幅2.53%,創年初以來最大單日跌幅。俗稱市場恐慌指數的CBOV VIX指數(Chicago Board Options Exchange;芝加哥期權交易所市場波動率指數)單日飆漲50%,全球股市再度陷入不安。

其實,除了新變種病毒再起肆虐全球,美聯儲主席鮑爾獲拜登總統提名續任聯準會主席後,於國會作證表示因通膨數據居高不下,考慮擴大縮減購債規模,並提早讓量化寬鬆政策退場,亦讓市場惴惴不安。

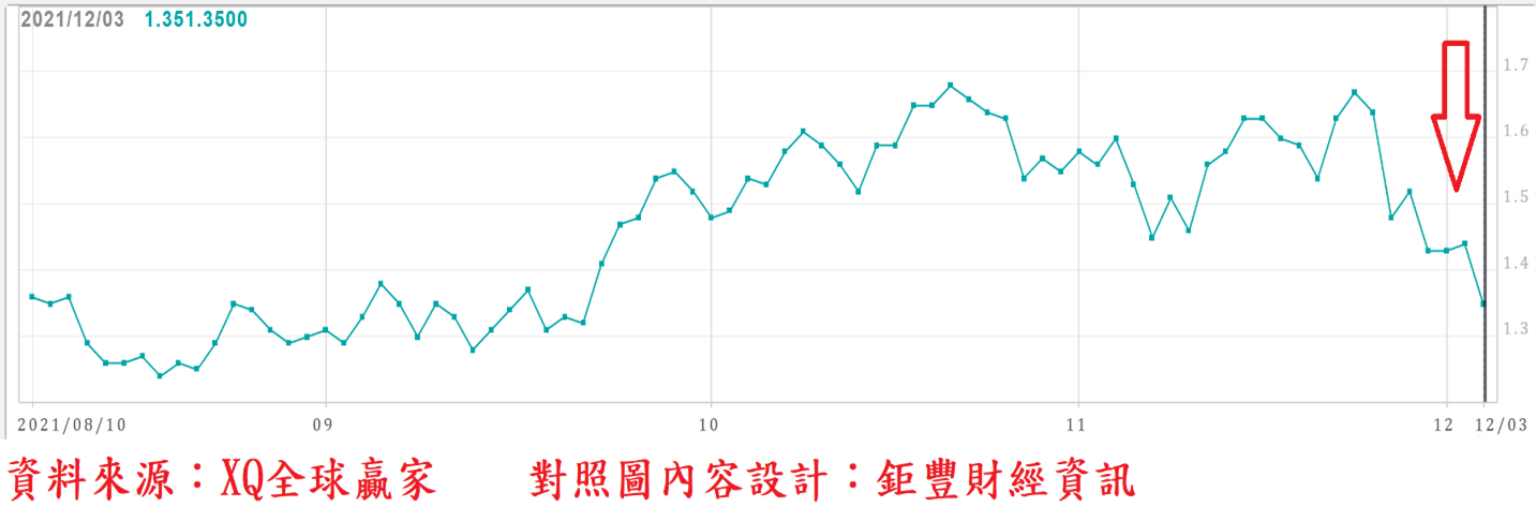

美國2年期公債殖利率自11月下旬低點0.5%,上升至0.63%,但10年期公債殖利率自11月下旬高點1.67%,反向下跌至1.35%,顯示新變種病毒為全球經濟復甦增添陰霾,國際資金流入美國長年期公債避險,債市的機構法人投資者對經濟展望轉為保守。

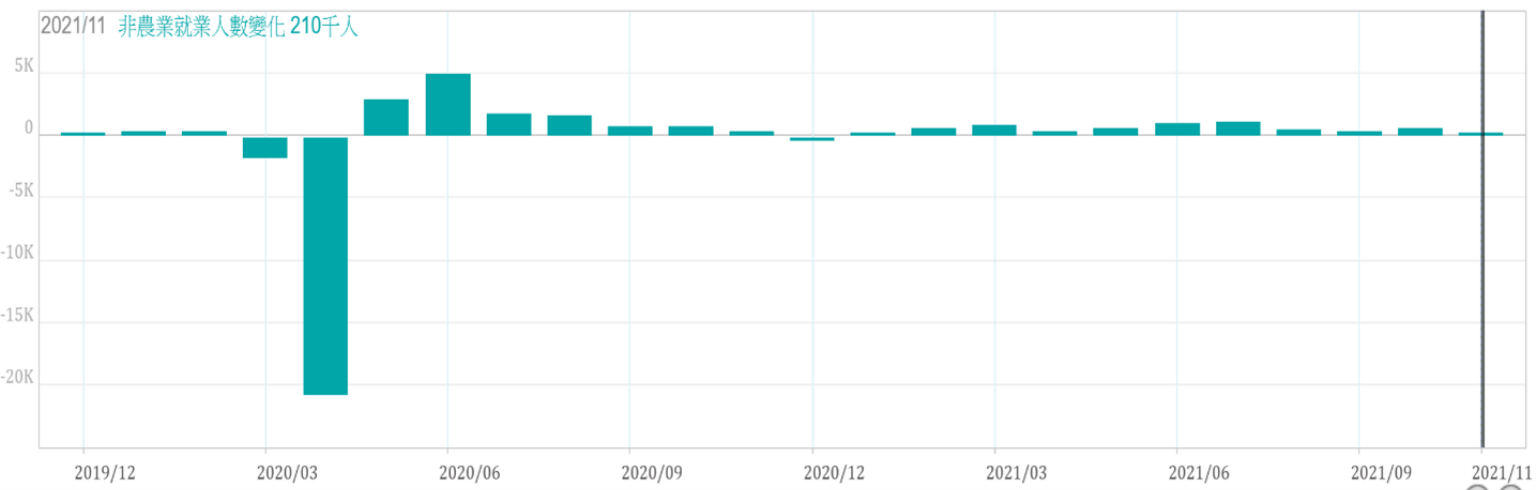

美國勞動人口持續回流就業市場

美國11月非農業新增就業人口從10月的54.6萬(原數字53.1萬修正提高)下降至21萬人,雖低於市常預期的50萬人以上,但11月失業率從10月的4.6%下降至4.2%。過去19個月新增非農業就業人口合計為1,845萬人,為2020年3月、4月的減少人數合計數2236.2萬人的82.5%,已達疫情爆發前八成以上的就業水準,單月新增非農業就業人口數雖下降,但為明顯淨增加狀態,隱含勞動人口仍持續回流就業市場。

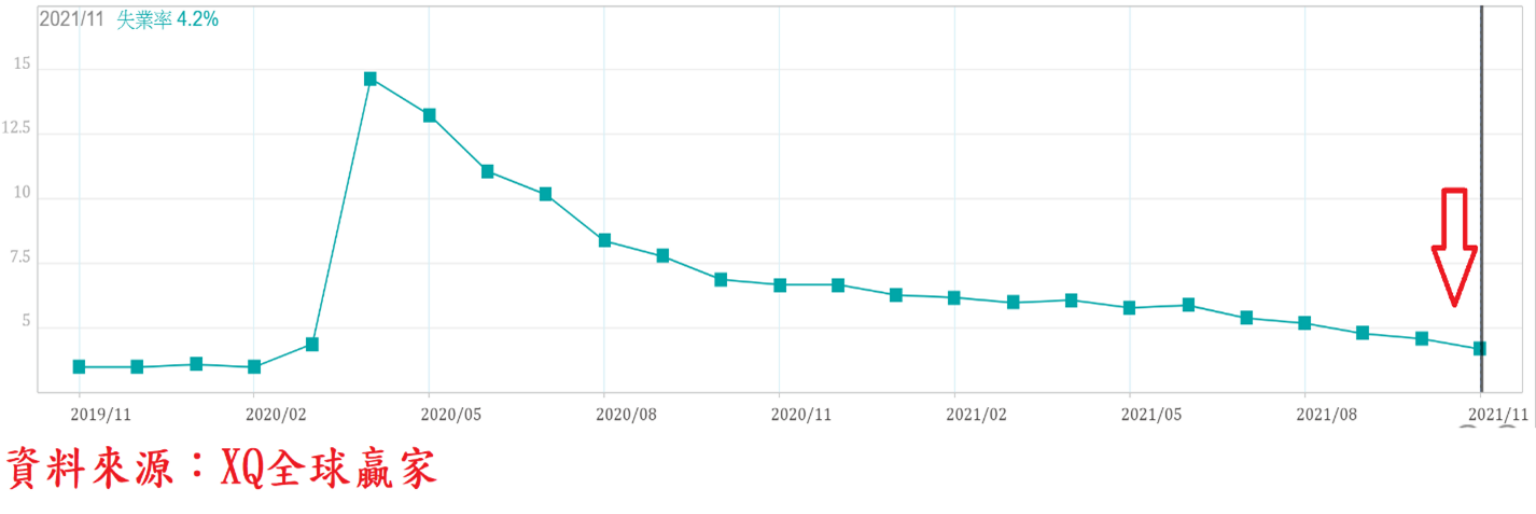

武漢肺炎爆發前的2020年2月失業率為3.5%的50年最低點,11月失業率4.2%,創2020年3月疫情爆發以來最低點,顯示美國就業市場持續好轉之中。

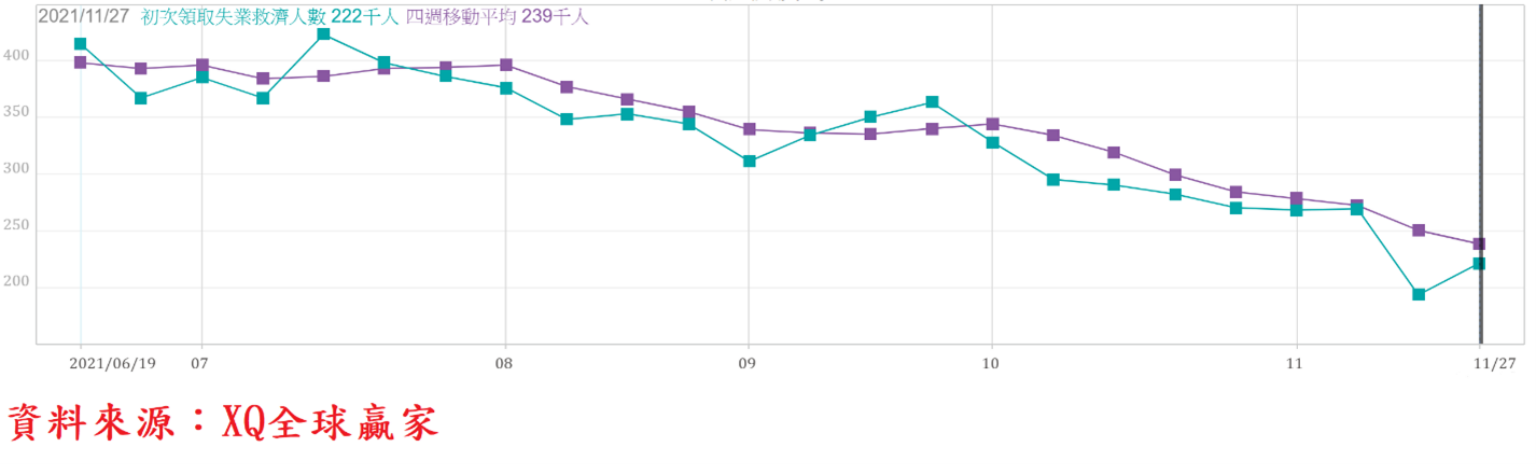

截至11月27日止的美國單周初領失業救濟金人數為22.2萬人,較前周的19.4萬人上升,但已連續8周低於30萬人以下,四周移動平均數23.9萬人,較前周的25.1萬人下降,續創疫情後最低點,連續第5周維持在30萬人以下,顯示美國就業市場仍維持復甦態勢,且復甦力道仍處穩定狀態。

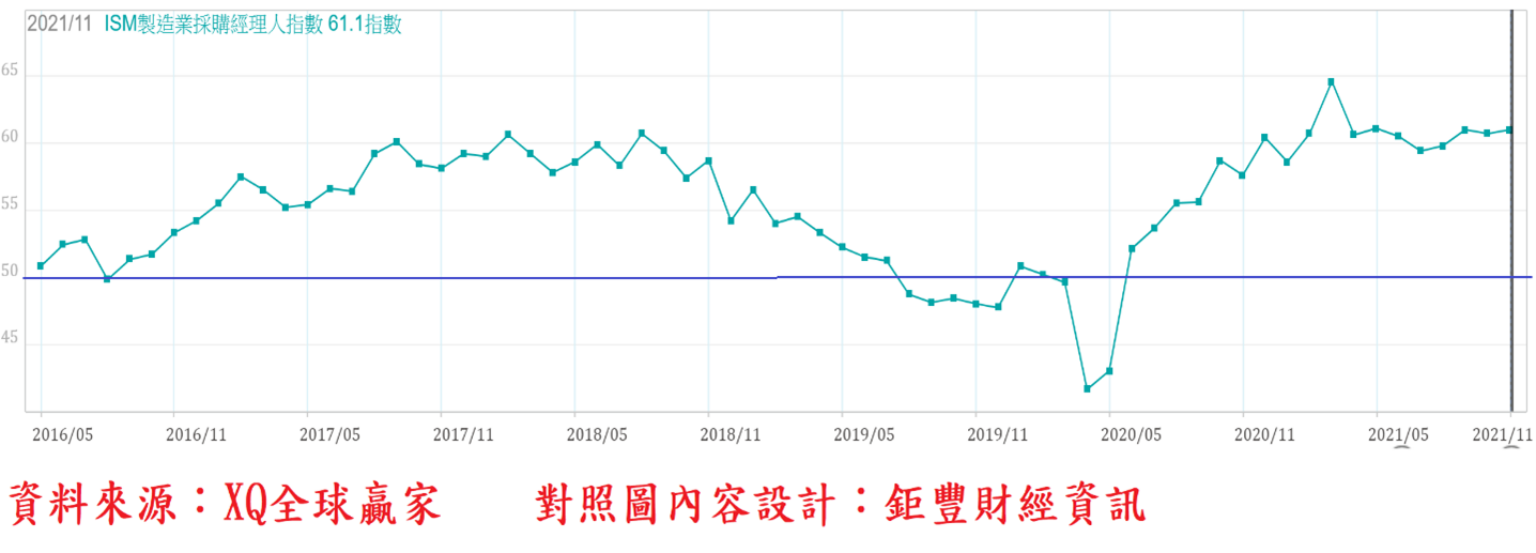

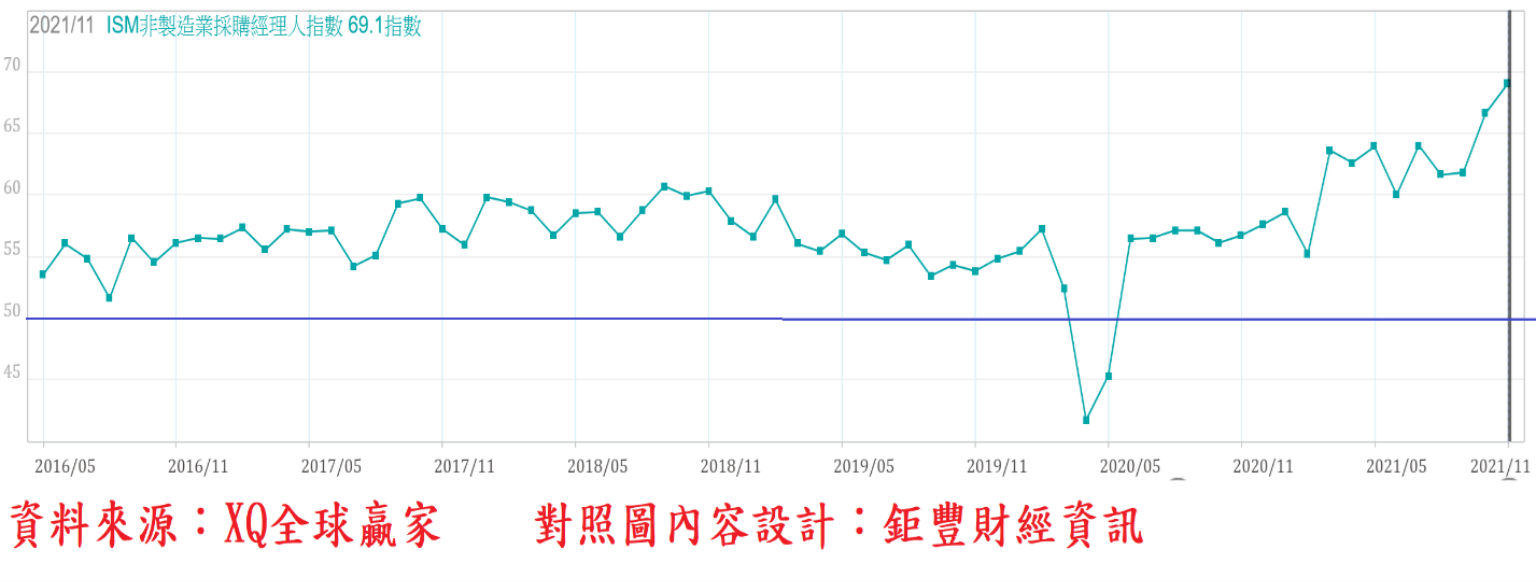

美國非製造業採購經理人指數,創1997年有紀錄以來新高

美國製造業ISM採購經理人指數11月自10月的60.8小幅上升至61.1,連續18個月在代表景氣擴張的50以上,7月的59.5為2021年1月以後最低點,最近4個月已再度回穩向上,顯示美國製造業景氣仍在擴張軌道,並未受疫情再度升溫而持續回挫,景氣持續維持穩健復甦的態勢,但汽車生產及銷售均尚未見明顯回升,是否將影響第四季製造業景氣,仍值得後續緊密追蹤。

美國非製造業採購經理人指數(ISM)11月自10月的66.7上升至69.1,不僅創疫情爆發後新高,更為1997年有紀錄以來新高,連續第18個月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業受疫情升溫影響相當輕微,正加快復甦步伐,總體經濟景氣持續邁向復甦。而無論製造業採購經理人指數(ISM)、服務業採購經理人指數同步連續第18個月穩定在代表景氣擴張的50以上,顯示美國經濟景氣復甦仍呈現穩定狀態。

美國聯準會2022年升息將採溫和且漸進

國際油價自11月下旬快速下跌,北海布蘭特原油12月上旬最低來到每桶65.72美元,自10月25日每桶86.7美元起算,跌幅達24.19%。CRB指數最低至218.39點,自10月27日的年初以來最高點241.18點起算,跌幅9.44%,長期上升趨勢尚未扭轉,隱含全球總體經濟復甦趨勢仍未改變。

國際原油及CRB指數自11月開始快速回落,將有助於舒緩上游製造業原物料飆漲壓力,且因2020年11月CRB指數進入高基期,各國生產者物價指數年增率有機會因去年基期墊高而跟著回降,聯準會於2022年進入快速升息循環的壓力將降低。

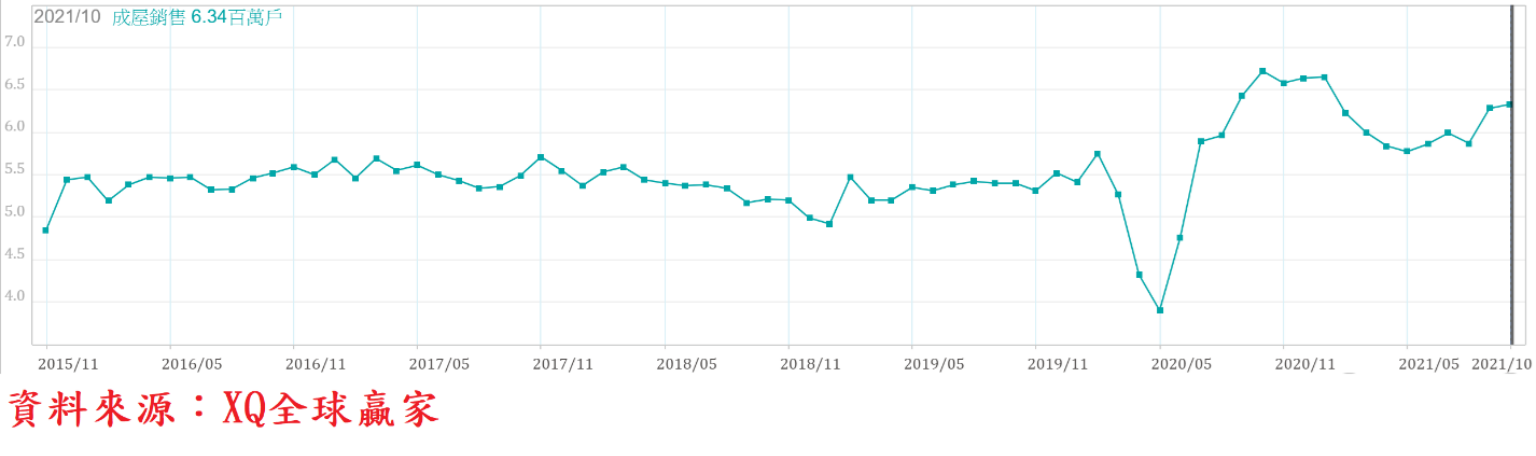

佔美國整體房市交易量84%的美國10月成房年率銷售戶數較9月上升0.79%至634萬戶,單月續創2021年1月以後最高,但相較去年同期年減5.79%、年增率連續第13個月正成長後的第3個月轉負成長,但房價中位數353900美元、連續第3個月下跌後首月回穩、較去年同期上漲13.1%、但漲幅續創2021年單月最低,年漲幅連續第116月正成長。

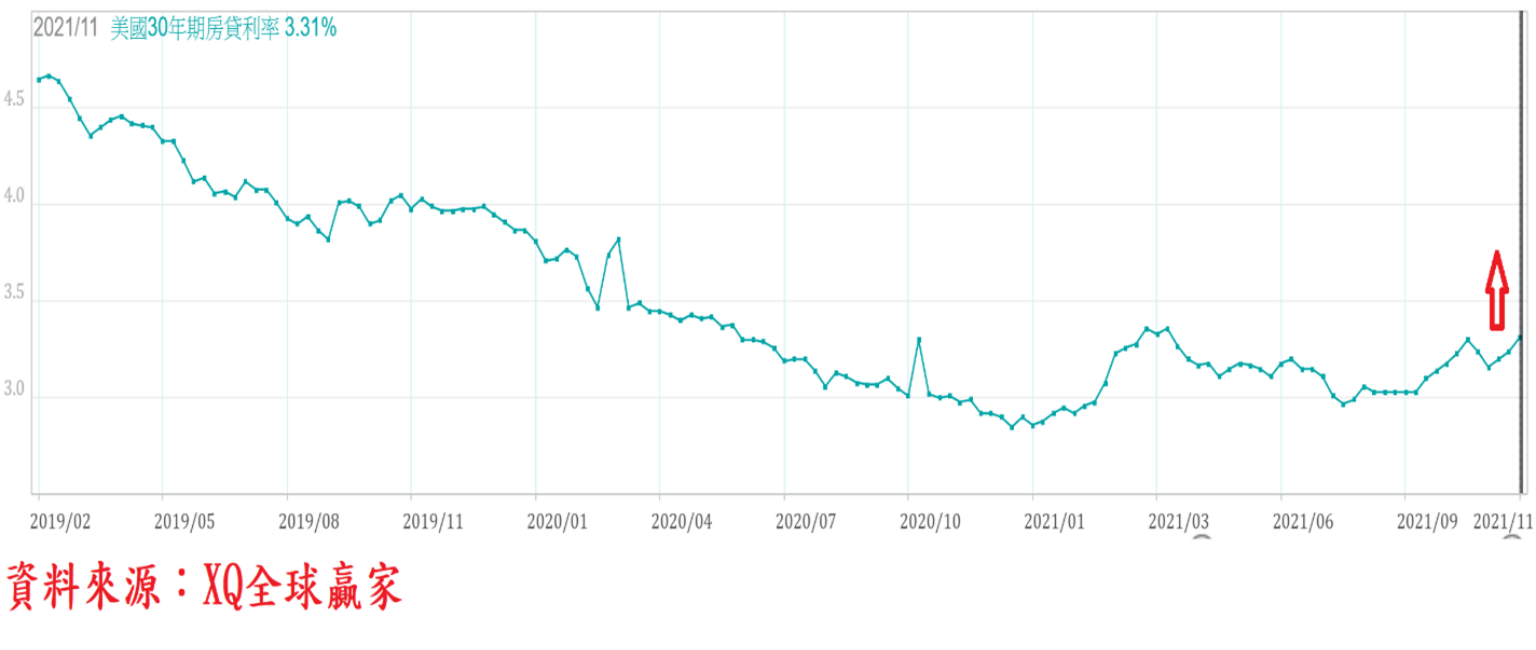

美國長年期房貸利率仍位處歷史最低檔區支撐房市買盤,美國30年期房貸利率7月下旬下降至2.97%,創2021年2月後最低點,9月30年期房貸利率小幅上升至3.1%,10月中旬上升至3.3%,創2021年4月後最高,至11月下旬為3.31%,創2021年4月後最高點。美國房價仍在歷史高檔區盤整,未來長年房貸利率面臨的上升壓力,勢必對居高不下的房市買盤造成越來越高的壓力。

綜合上析,美國就業市場與主要的總體經濟指標,仍維持穩定復甦及擴張步伐,但創歷史的房價正面臨高檔反轉壓力,而國際油價及CRB指數近期明顯回落,因2020年11月CRB指數進入高基期階段,可望舒緩生產者物價指數年增率標高壓力。在此環境下,美國聯準會縱使加速縮減購債規模,聯準會於2022年升息循環將是溫和且漸進,對美股的資金緊縮壓力可望降低,美股延續多頭循環的條件尚未改變。