聯準會1月5日釋出去年12月聯準會利率決策會議紀要,內容認為美國勞動市場處於「非常緊俏」狀態,暗示可能被迫將提前升息。會中並討論在首次升息後將開始縮減已高達8.5兆美元的聯準會資產負債表。根據聯邦基金利率期貨投資人預測聯準會於3月升息機率提高至近70%。

經濟景氣處於低經濟成長率狀態將成為長期常態

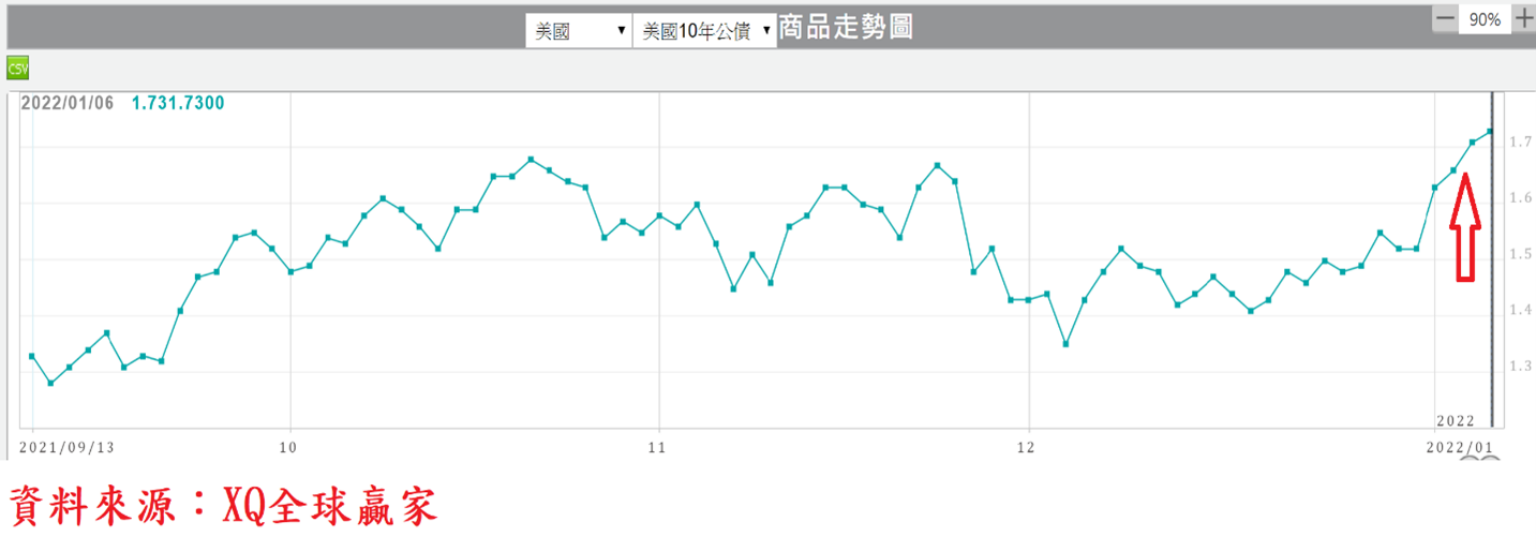

反映美國聯準會極可能於3月啟動升息,並緊接著開始縮減資產負債表的實質貨幣緊縮政策宣示,美國10年期公債殖利率於聯準會公布會議紀要後兩日連續上升,元月6日盤中最高達1.75%,逼近去年(2021)4月的全年最高點1.78%,美股四大指數為之震盪,台股受美股短線重挫衝擊,外資連續11天買超之後轉為賣超,指數創18,619點新高後,一度快速回檔至18,169點,幅度達2.41%。

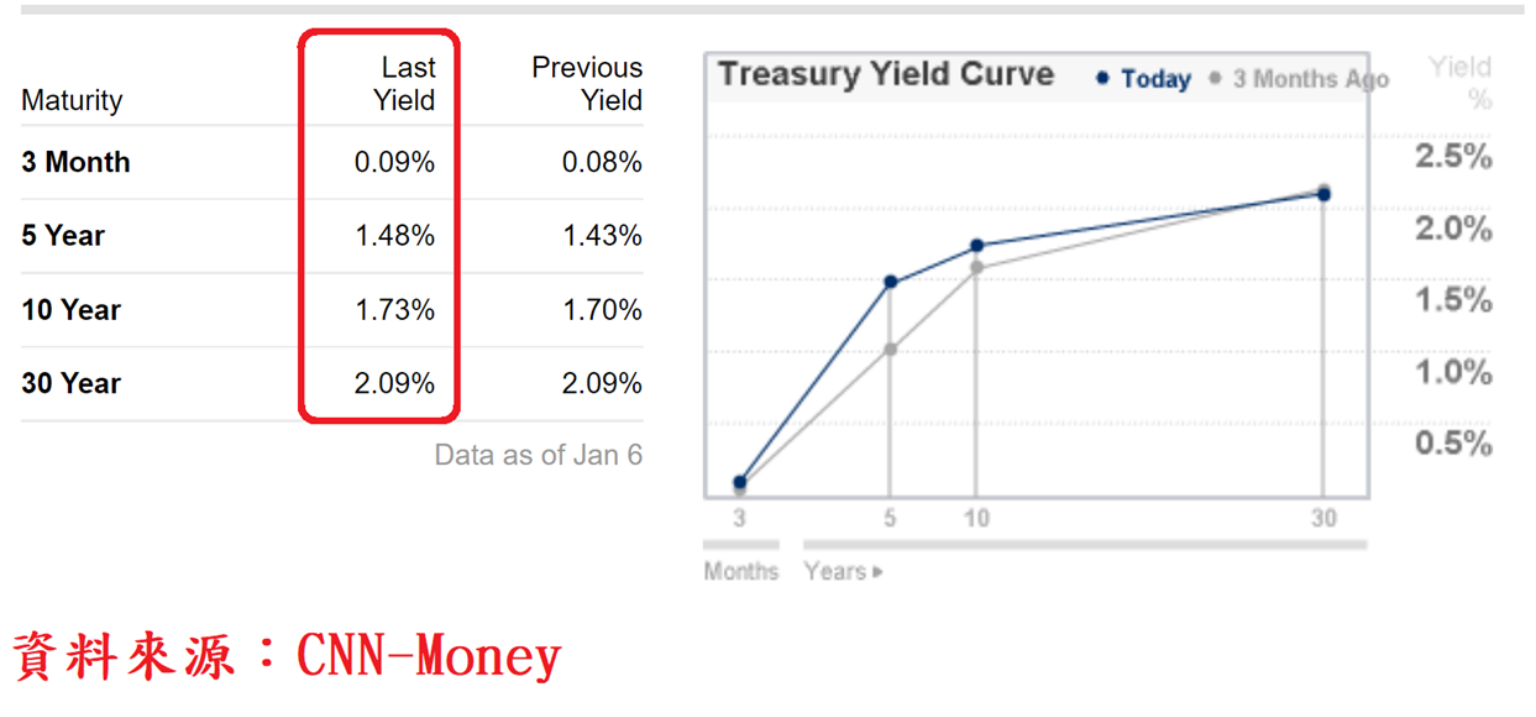

從美國最近三個月的債券殖利率曲線觀察,10年期公債殖利率雖上升,但上升幅度仍低於短年期公債殖利率,顯示占債市大宗的投資機構法人仍對長期經濟展望持保守看法,10年期公債殖利率雖上升,但仍在長期相對低檔區,且30年期公債殖利率幾乎紋風不動,隱含經濟景氣處於低經濟成長率狀態將成為長期常態。

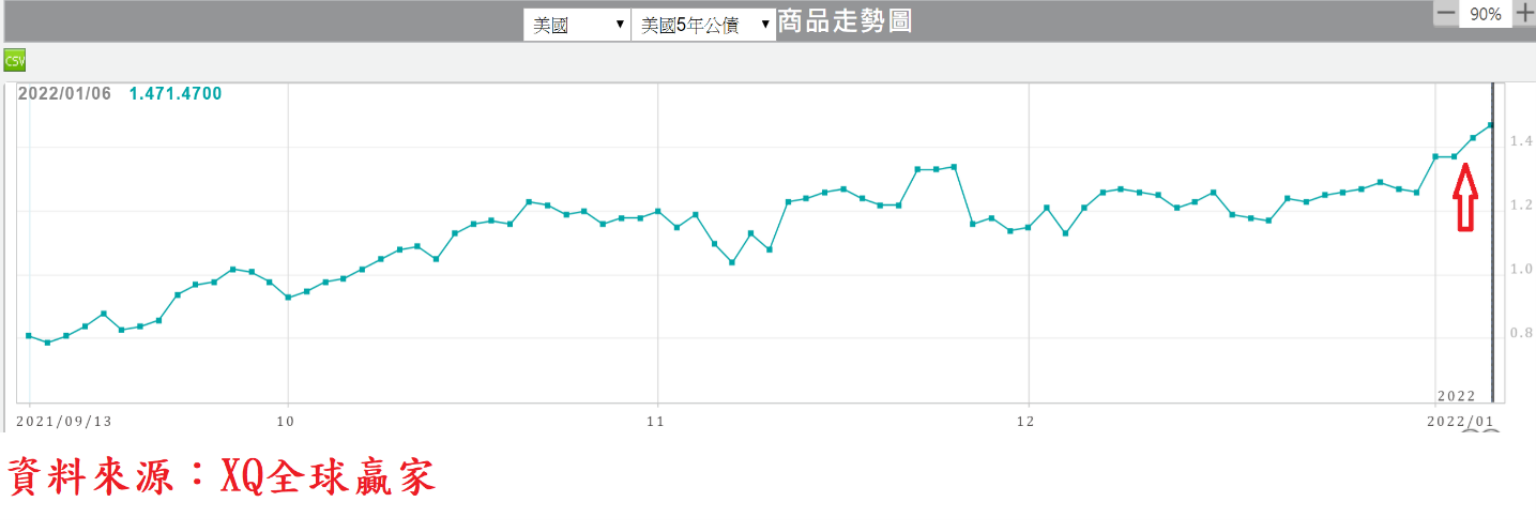

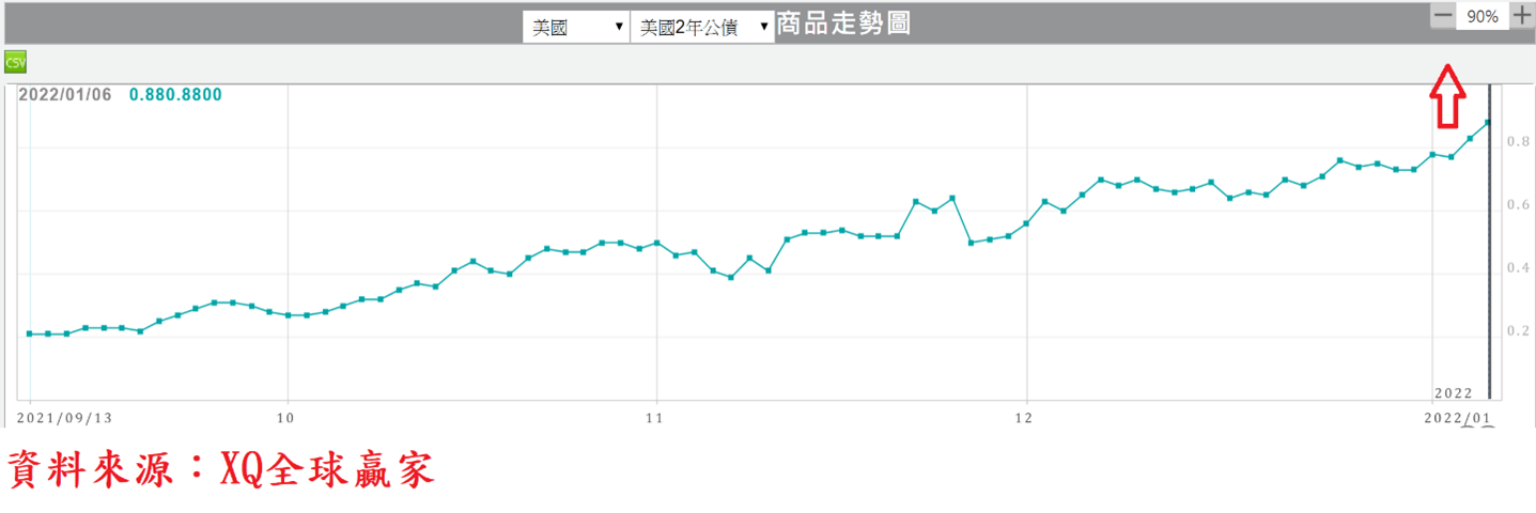

公債殖利率曲線仍呈現穩定的正斜率狀態,顯示美國總體經濟景氣循環,仍處於穩定的擴張循環之中。5年期以上的公債殖利率仍穩定高於2年內的公債及國庫券殖利率,截至1月6日止,5年期公債殖利率1.48%,2年期公債殖利率上升至0.88%,3個月國庫券為0.09%,均尚未出現公債殖利率斜率走平,或倒轉為負斜率的經濟景氣出現反轉危機的型態。

染疫人數持續飆高,美國重要經濟指標降溫

受新變種病毒Omicron全球快速擴散衝擊,美國每日新增確診人數快速飆高,單日確診人數動輒高達百萬人以上,超越2021年1月高點,所幸因染而重症及死亡人數並未隨確診人數飆高而同比例走高,顯示疫苗接種雖無法完全阻絕新變種病毒傳播,但對抑制重症與死亡仍產生顯著效果。但因染疫人數持續飆高,對近期美國重要經濟指標仍產生降溫效應,值得後續關注。

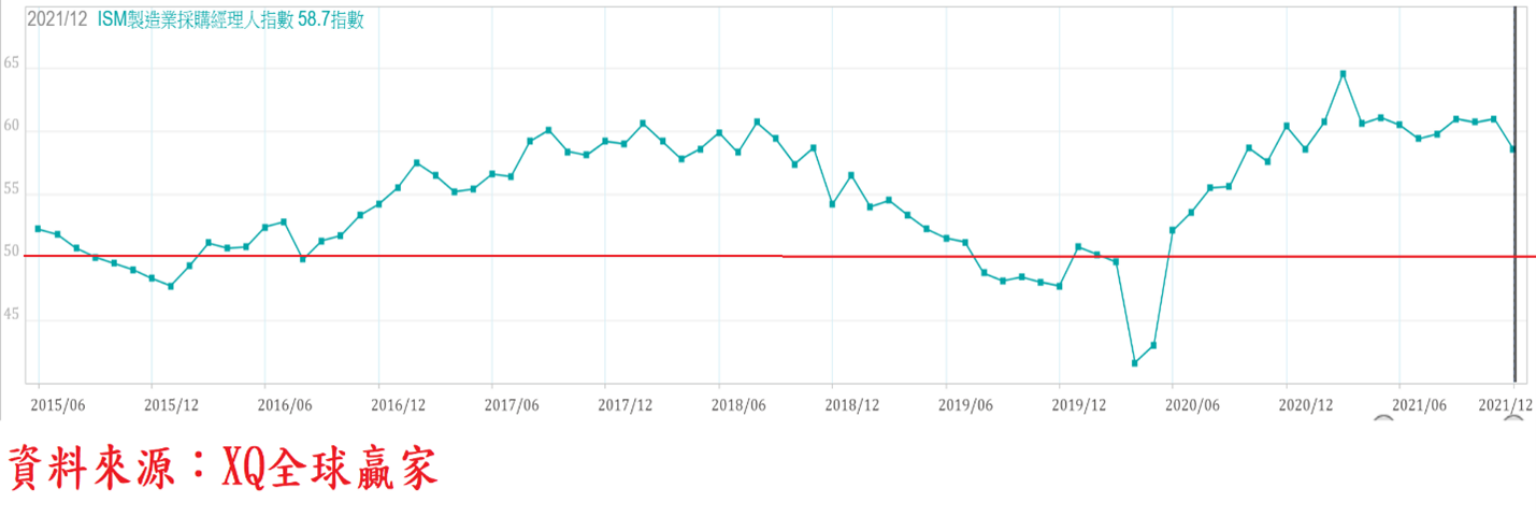

美國製造業ISM採購經理人指數12月自11月的61.1下降至58.7,為2021年1月以後最低點,但連續19個月在代表景氣擴張的50以上,顯示美國製造業景氣雖出現降溫,但仍在擴張軌道。近期疫情再度升溫,是否將造成經濟景氣復甦受到衝擊,仍待持續觀察。至2021年11月止,汽車生產及銷售均尚未見明顯回升,是否將影響整體第四季景氣,仍值得後續緊密追蹤。

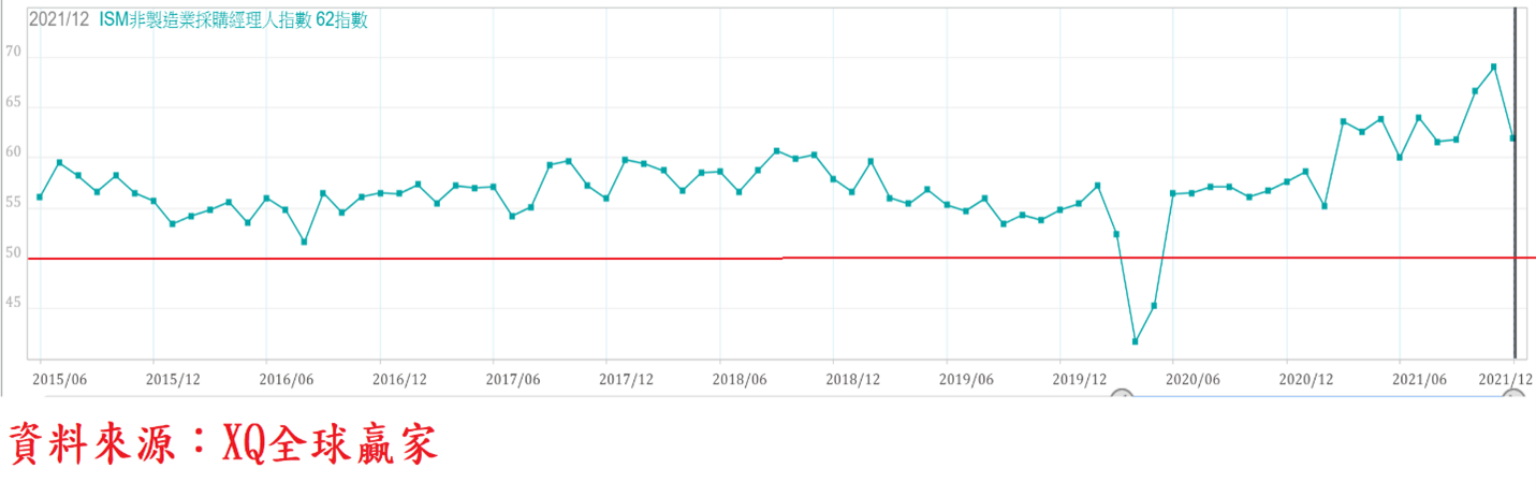

美國非製造業採購經理人指數(ISM)12月自11月的69.1(1997年有紀錄以來新高)下降至62,顯示經濟景氣出現明顯降溫,但連續第19個月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業,仍在擴張軌道,總體經濟景氣持續邁向復甦。

而無論製造業採購經理人指數(ISM)、服務業採購經理人指數12月受疫情影響而同步降溫,連續第19個月穩定在代表景氣擴張的50以上,顯示美國經濟景氣復甦隨仍在擴張狀態。

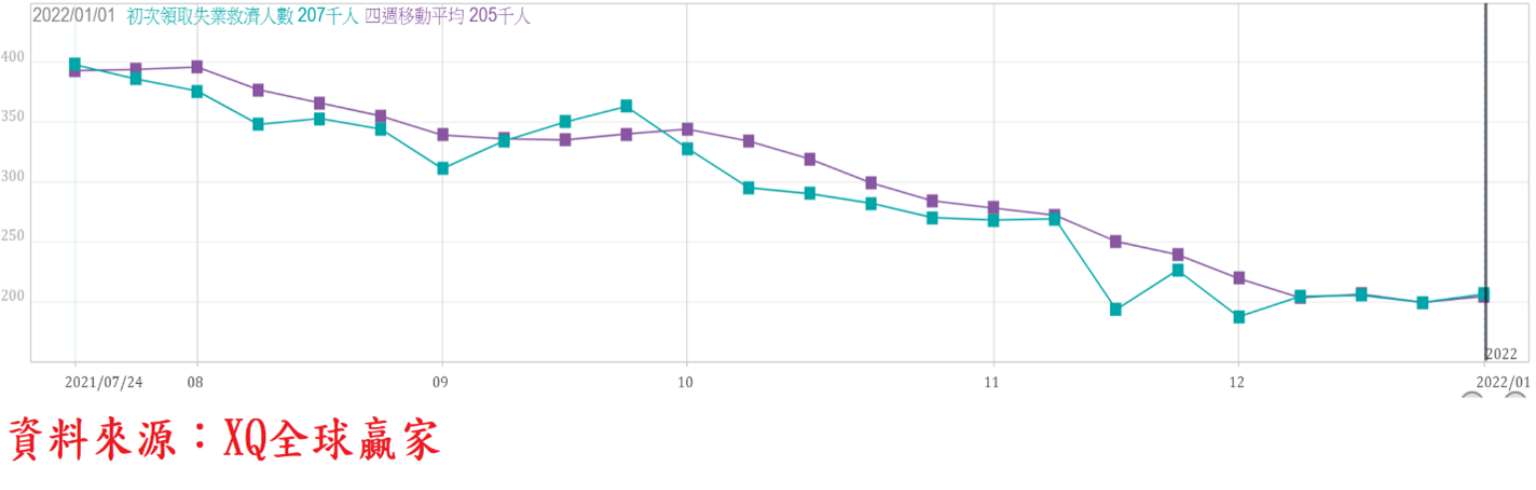

截至1月1日止的美國單周初領失業救濟金人數為20.7萬人,較前周的20.萬人上升,已連續13周低於30萬人以下,四周移動平均數20.5萬人,較前周的20.0人小幅上升,連續第10周維持在30萬人以下,甚至低於疫情爆發前的水準,顯示美國就業市場仍維持復甦態勢,甚至出現轉熱現象。

國外資金持續流入國內,2022年經濟展望審慎樂觀

外資2020年淨匯出49.11億美元,2021年雖仍大量賣超台股,但淨匯入210.5億美元,兩年以來共計淨匯入161.39億美元。顯示外資近兩年大量賣超台股9,934億,並未將資金大量匯出。

美元指數在2021年維持強勢地位,全年上升6.33%,但台幣匯率2021年對美元升值2.83%,亦即台幣相對全球關鍵貨幣維持強勢地位,成為不折不扣的全球強勢貨幣,顯見外資全年賣超台股4,540億,不僅並未將資金匯出,國外資金持續流入台灣,無怪乎國內貨幣供給M2及M1B額總計數同步第25個月創新高。

2022年台灣經濟展望審慎樂觀,主計處除預估2021全年經濟成長率約達6.09%,2022年仍可達4.15%,股市具有基本面優勢,在美元指數維持強勢,台幣對美元緩步升值、穩中透堅,顯示資金面亦有利台股攻堅。

最近國際間疫情近期再度惡化,國際通膨數據飆漲情勢尚未見緩解,美國聯準會啟動升息循環前易引起市場不安情緒,第一季國際股市不穩定性因子錯綜複雜,國際股市隨之震盪,台股不穩定風險提高,投資者應慎選投資標的,寧缺勿濫,預留股市震盪走勢下的彈性操作空間。