盤整行情是最常見的情況,透過選擇權價差交易可以讓交易人限制獲利和虧損。

股市起起伏伏,據統計,七成左右是盤整的局面,許多個股在沒有重大的利多、利空消息發布時,也多是盤整的走勢,因此,選擇權的價差交易有發揮的空間。

選擇權契約有多種價差交易策略

認為行情會大漲、一直漲,漲很多的交易人,大可買進買權(以下稱Call)就好,認為行情會跌很多的人,大可買進賣權(以下稱Put)就好,實際上,行情常常進入盤整格局,交易人認為行情上漲有限,常見的交易策略是「垂直價差」交易,例如買、賣不同的買權,便可控制獲利的空間。

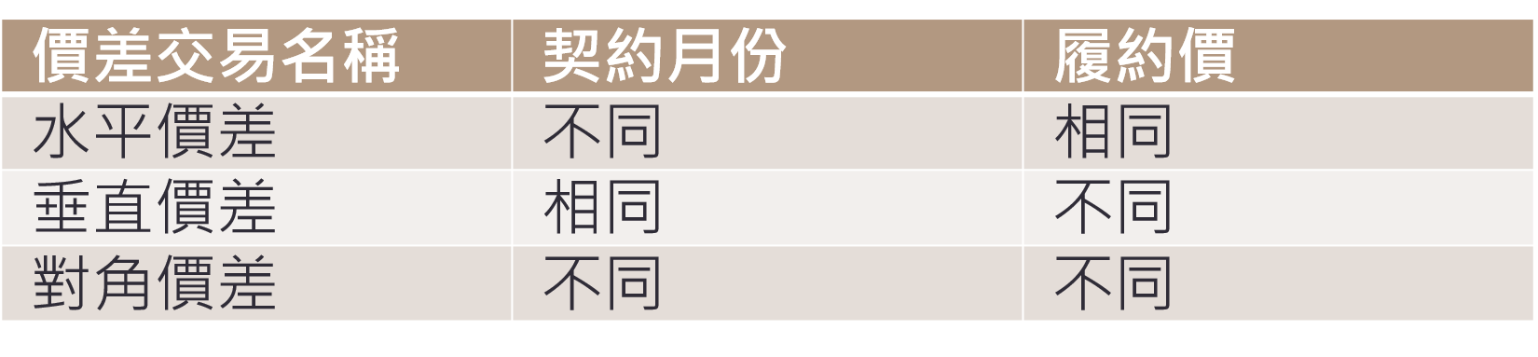

選擇權的價差交易,指的是在同一標的物,將同為買權(以下稱Call)或同為賣權(以下稱Put),依月份或履約價的不同所組合起來的選擇權交易策略。組合月份不同但履約價相同稱做水平價差,組合月份相同但履約價不同的稱做垂直價差(Vertical spread),組合月份及履約價均不同的則稱作對角價差。

選擇權價差交易組合:

主要三大類垂直價差交易

垂直價差交易又可分為多頭價差、空頭價差與蝶式價差等三種交易型態:

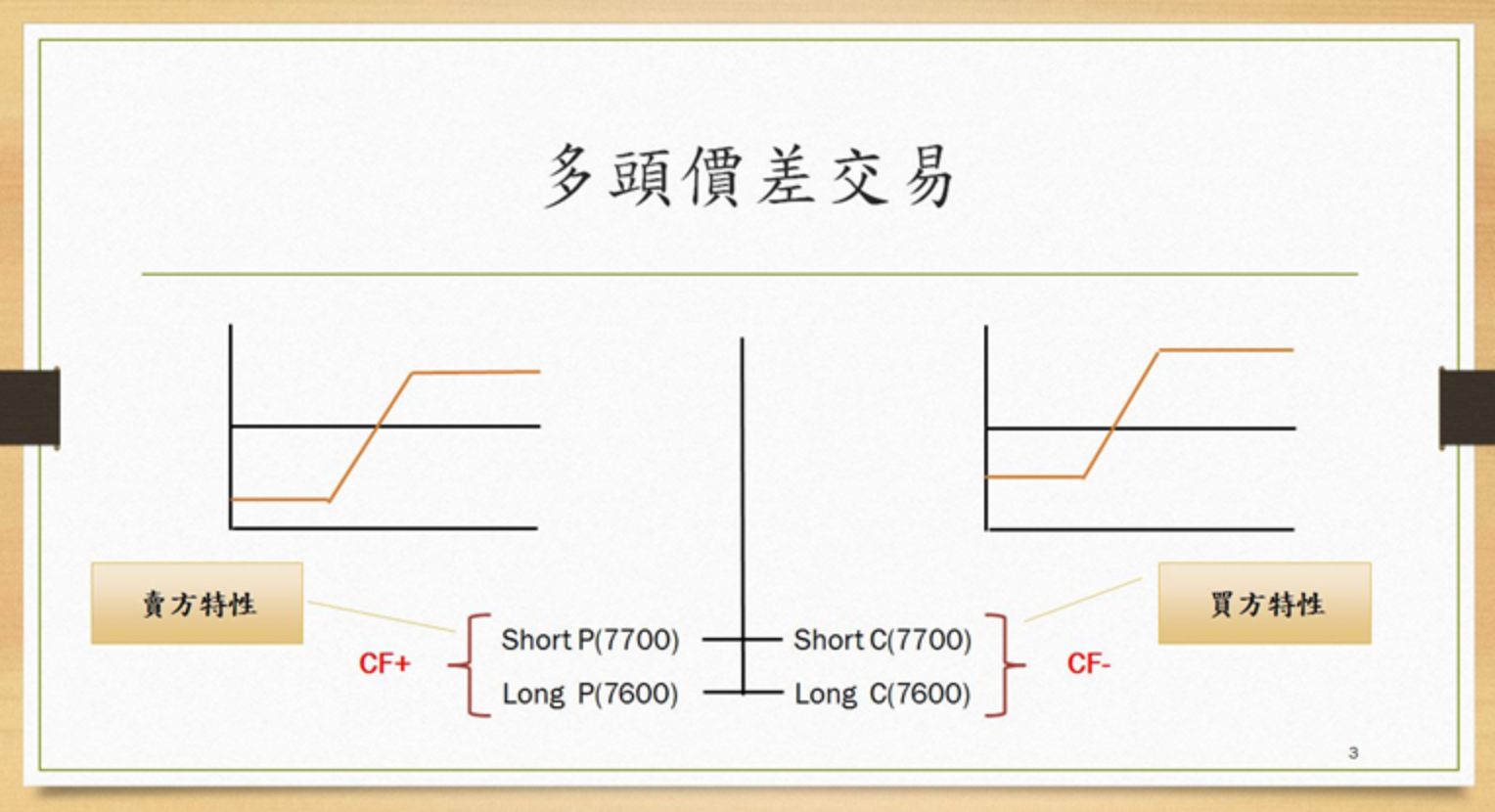

多頭價差交易:

1、以Call組合,則買入履約價較低之Call並賣出履約價較高之Call。在應用上,習慣稱買入,即不論買入買權或者賣權,買進一個部位為Long,賣出一個部位為Short。

2、以Put組合,則買入履約價較低之Put並賣出履約價較高之Put。

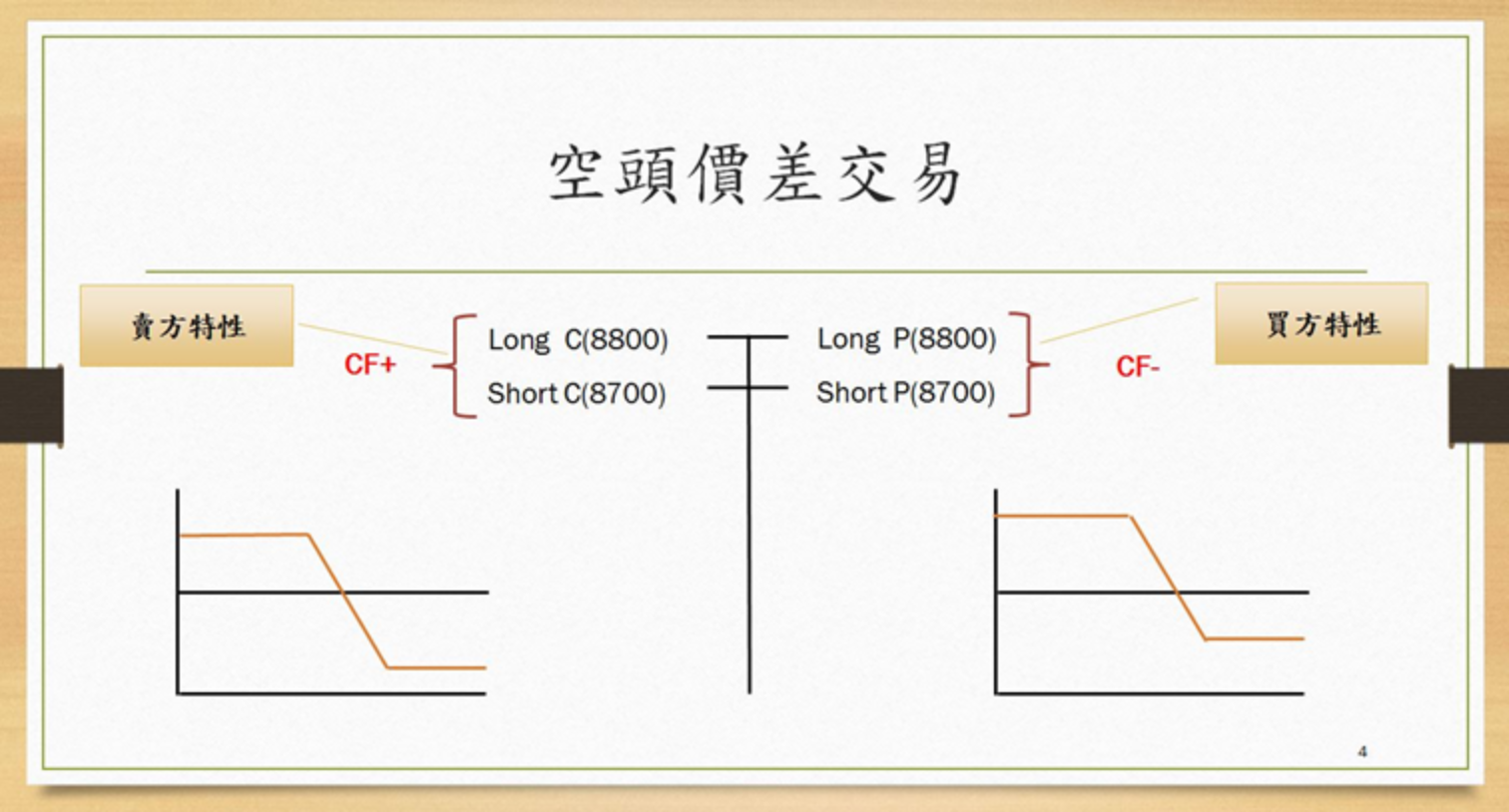

空頭價差交易:

1、以Call組合,則買入履約價較高之Call並賣出履約價較低之Call。

2、以Put來組合,則買入履約價較高之Put,並賣出履約價較低之Put。

蝶式價差交易:

1、以Call組合,則在高點與低點各買入1單位Call並在高低點中間位置(一般以價平為依據)賣出2單位的Call。

2、以Put組合,則在高點與低點各買入1單位Put並在高低點中間位置(一般以價平為依據)賣出2單位的Put。

多頭與空頭價差交易特性與風險

在此介紹最多交易人使用的多頭價差及空頭價差交易。以Call組合的多頭價差及用Put組合而成的空頭價差,其組合交易結果交易人帳戶會產生權利金的支出,類似選擇權買方的特性。

例如:買進Call(7600)與賣出Call(7700)的多頭價差組合及買進Put(8800)與賣出Put(8700)的空頭價差組合,其到期時最大損失即權利金淨支出金額,故期交所對此交易策略並無保證金收取之規定。

多頭價差交易部位到期損益釋例圖

在此解釋,所謂的Long是指買入,Short是指賣出。

另用Call組合的空頭價差及用Put組合的多頭價差,例如:賣出Put(7700)與買進Put(7600)的多頭價差組合及賣出Call(8700)與買進Call(8800)的空頭價差組合,其組合交易結果會收取淨權利金,類似選擇權的賣方,但其到期時最大損失為買進部位與賣出部位履約價之差(本例保證金為100*50=5000),因此,期交所對此類型部位組合訂有收取保證金之規定,其保證金額度即為買進部位與賣出部位履約價之差乘以契約乘數。

多空頭價差交易,在交易人不拆解的情況下,不管市場價格如何波動,到期時其最大損失或最高獲利都是固定的。

空頭價差交易部位到期損益釋例圖

多頭與空頭價差交易限制最大損失與獲利

從事多頭或空頭價差交易,雖然到期時損失與獲利都是固定可預期,而屬賣方特性有保證金需求的組合,其保證金(最大損失)也已事先收取且不會隨價格變動而增減。

但要注意的是,交易人仍須認知,一般對於多空頭價差交易『損失有限且獲利也有限』的風險描述,指的是到期時仍維持原來的組合狀態下未做任何的變動,期間如果有組合部位的變動,均可能出現保證金不足或超額損失的風險。

另外,也提醒交易人,如果交易人未主動向期貨商表示所從事的選擇權交易為價差交易組合,或交易人帳戶內除存有價差交易部位之外,尚含有其他有保證金需求之選擇權部位或期貨部位,則當風險指標低於約定比率時期貨商仍會執行代為沖銷作業將交易帳戶內之部位全部代為沖銷。