美國12月消費者物價指數年增率持續攀高至近四十年最高點,加上國際原油每桶價格攀越90美元高點,北海布蘭特原油2月上旬最高達94美元、創2014年10月以後最高點,代表19種大宗商品原物料期貨價格的CRB指數2月最高達262點、創2014年11月以後最高點。

全球性通膨壓力有增無減,美國聯準會官員貨幣政策態度由鴿轉鷹,市場高度預期三月的利率決策會議可能調升聯邦基金利率兩碼,正式啟動升息循環。

美股長期走勢若出現多空轉向危機,台股很難不受影響

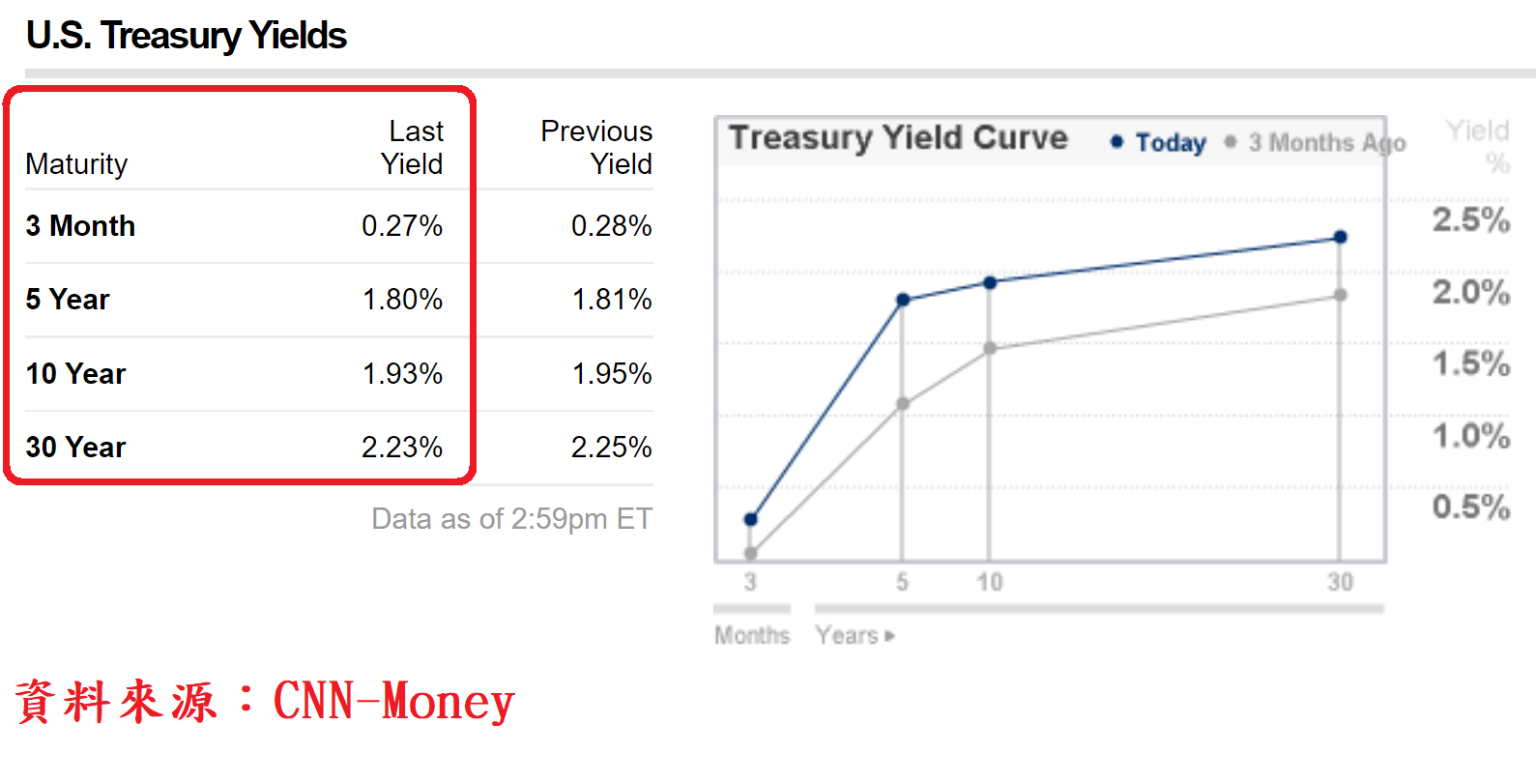

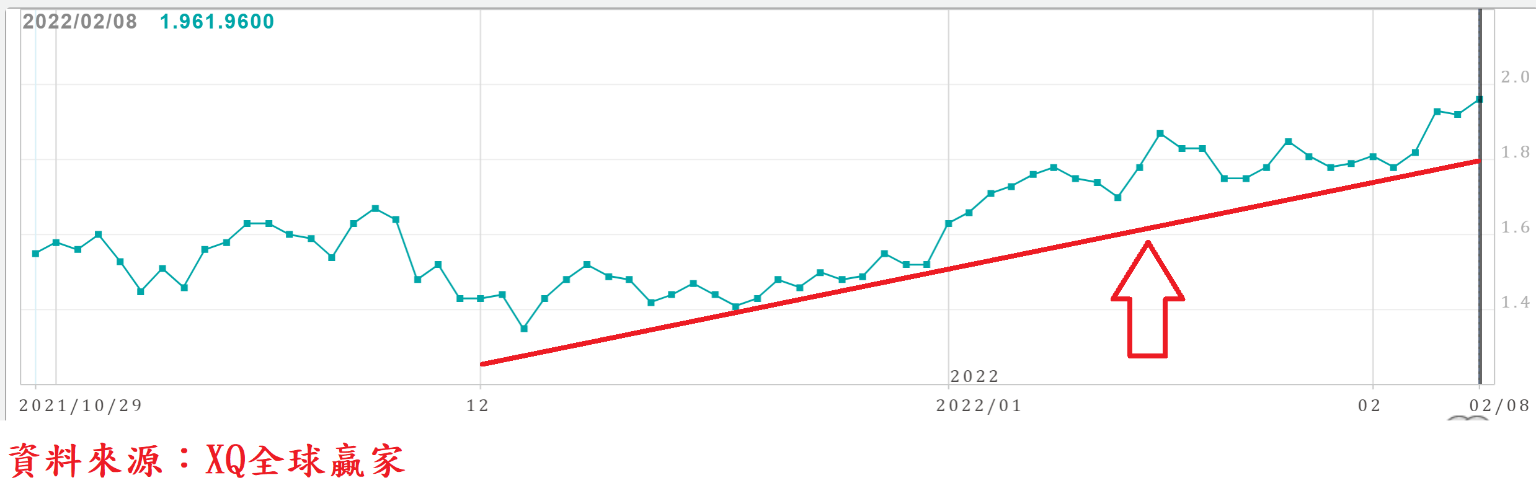

受通膨壓力居高不下,美國聯準會升息預期影響,美國各年期公債殖利率自元月初以來全面性上揚。代表股權資產評價模式中的未來淨現金流入貼現因子、即無風險利率,10年期公債殖利率自2021年底的1.52%,上升至2月8日的1.96%,引發股權資產面臨重新評價,股價下修壓力,美股四大指數元月同步重挫。

道瓊指數下跌3.32%、S&P500指數下跌5.26%、那斯達克指數下跌8.98%、費城半導體指數下跌11.73%。科技類股與半導體相關股票,下跌幅度創下近兩年最大單月跌幅。台股指數與美股那斯達克指數、費城半導體指數走勢高度相關,兩者走勢亦步亦趨,美股長期走勢若出現多空轉向危機,台股將很難不受影響。

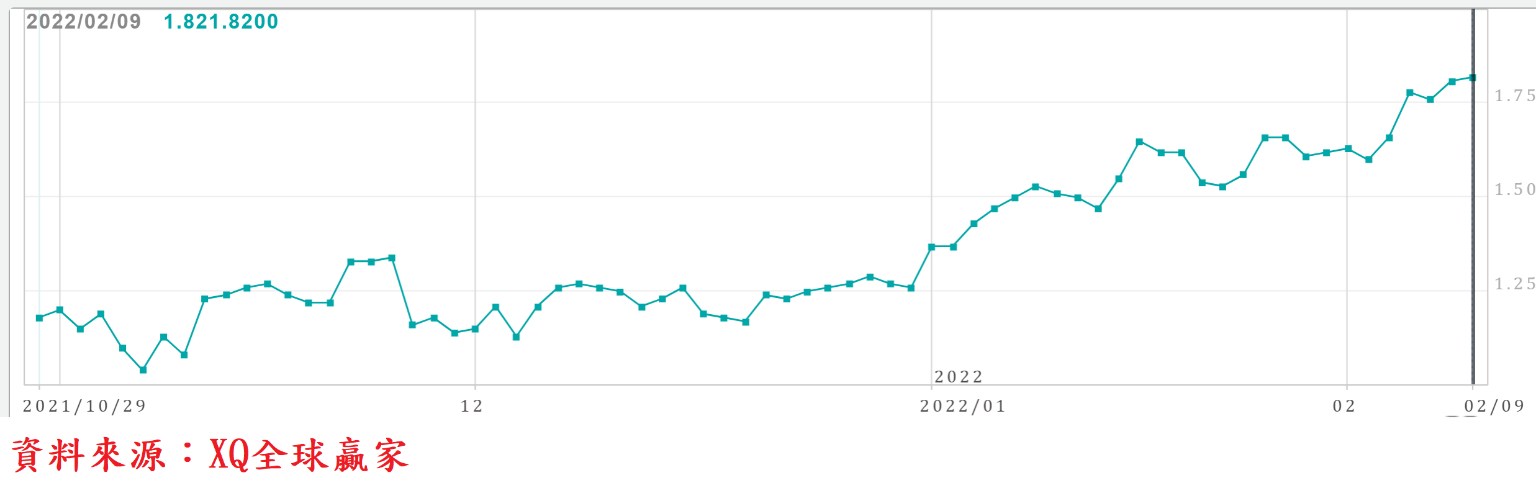

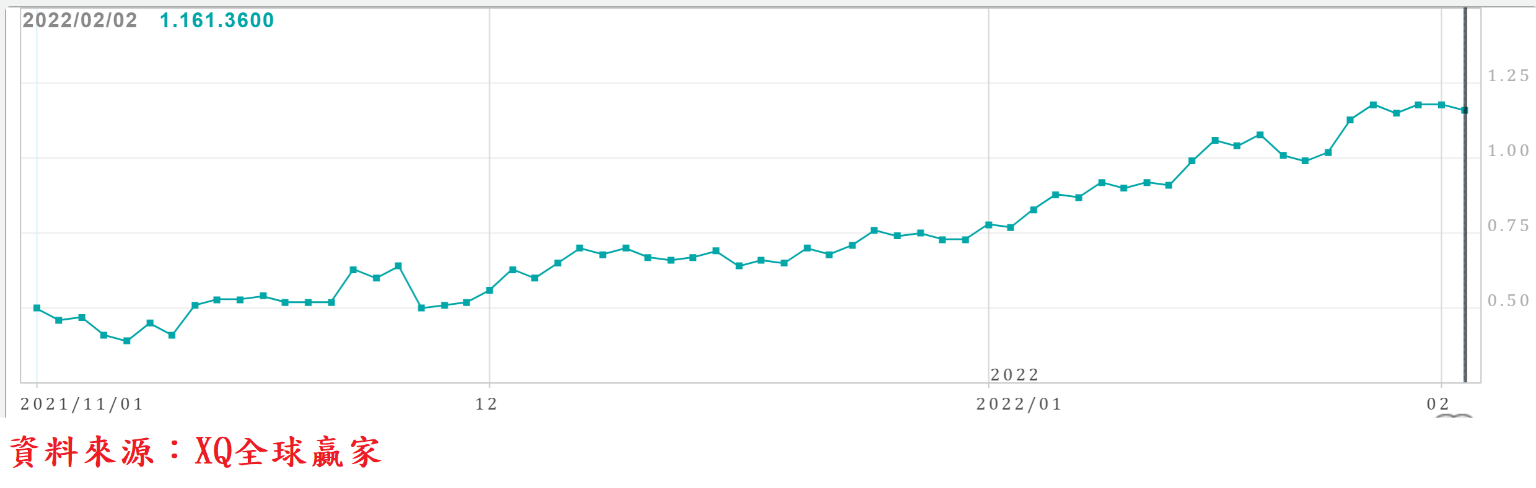

從美國最近三個月的債券殖利率曲線觀察,殖利率曲線的斜率出現逐漸縮小態勢,即短年期公債殖利率上升幅度高於長年期公債殖利率上升幅度,代表短年期公債殖利率可能因聯準會升息而快速走高,但長年期公債殖利率卻因長期經濟成長展望並未明顯轉為樂觀,導致其殖利率上升幅度較短年期公債殖利率幅度小。

殖利率曲線斜率持續縮小,代表金融體系透過短期存款利率與長期放款利率之利差賺取營運利潤的誘因降低,將減弱金融體系貸放長期資金、創造更高貨幣乘數的能力,成為減弱經濟成長的重要原因。殖利率曲線斜率若持續降低,甚至進入走平階段,將是美國經濟進入擴張循環末升坡,醞釀轉為收縮循環的重要警訊,值得持續追蹤警戒。

從各種期限的公債殖利率近三個月變化觀察,三個月國庫券殖利在元月美國聯準會公布12月利率決策會議紀要,揭露貨幣政策方向由鴿轉鷹的明確方向後即快速上升,上升的幅度較其他年期大,而短年期又較長年期的幅度大,導致債券殖利率曲線斜率呈現緩步走平型態,隱含總體經濟景氣可能走弱的危機。

不斷衍生的新變種病毒的疫情仍對經濟擴張造成衝擊

近期公布的重要美國總體經濟數據,顯示就業市場並未受疫情升溫而受衝擊,仍維持穩定復甦,但無論製造業或服務業採購經理人指數均出現明顯降溫,顯示不斷衍生的新變種病毒疫情仍對經濟擴張造成衝擊。

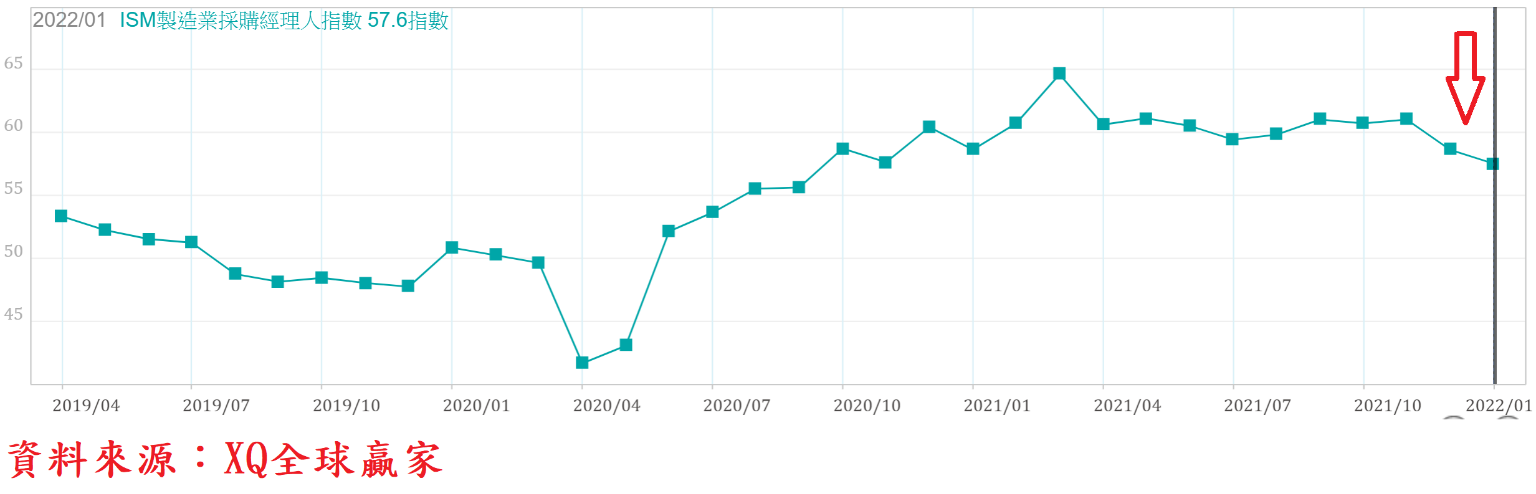

美國製造業ISM採購經理人指數1月自12月的58.7下降至57.6,為2020年9月以後最低點,顯示美國製造業景氣出現明顯降溫,但連續20個月在代表景氣擴張的50以上,顯示美國製造業景氣雖出現降溫,但仍在擴張軌道,只是擴張力道出現轉弱徵兆。2021年第四季歐、美疫情再度升溫,是否將造成經濟景氣復甦受到衝擊,仍待實際數據進一步印證,但從美國1月製造業ISM採購經理人指數降溫,是一個重要警訊。

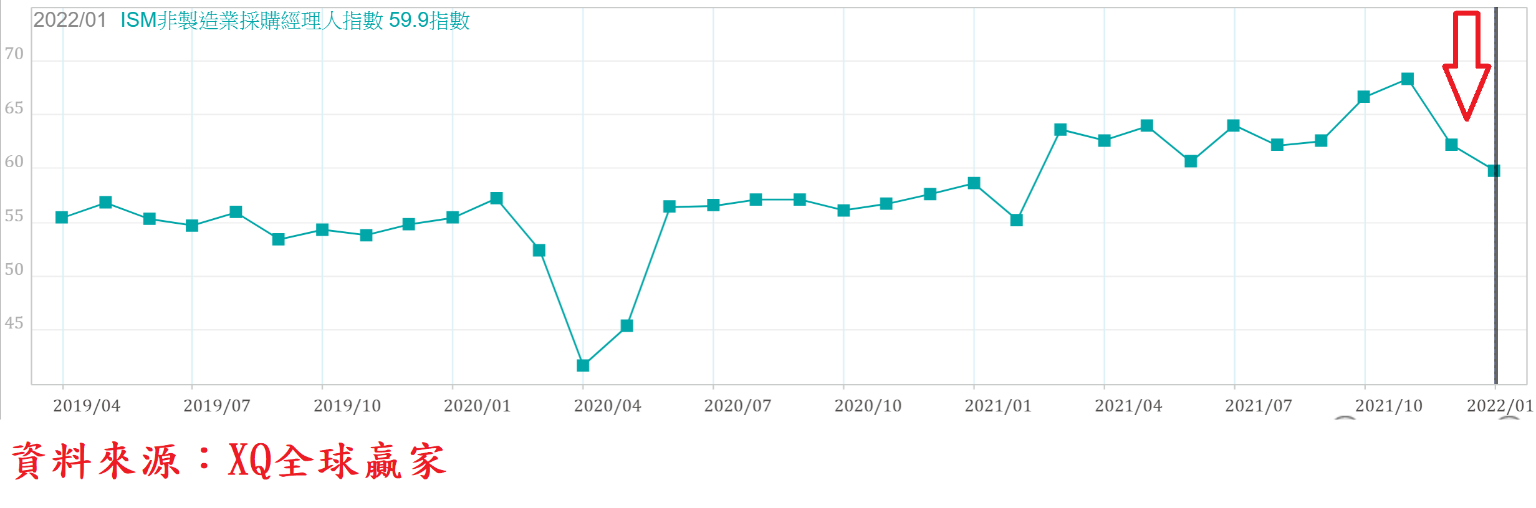

美國非製造業採購經理人指數(ISM)1月自12月的62.3下降至59.9,創2021年2月以後最高點,顯示經濟景氣出現明顯降溫,但連續第20個月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業,仍在擴張軌道,但1月非製造業與製造業採購經理人指數(ISM)同步明顯降溫,顯示美國總體經濟1月受疫情大幅增溫衝擊,出現降溫徵兆,值得高度警戒。

消費者物價指數年增率逼近40年高點,聯準會決議升息機率極高

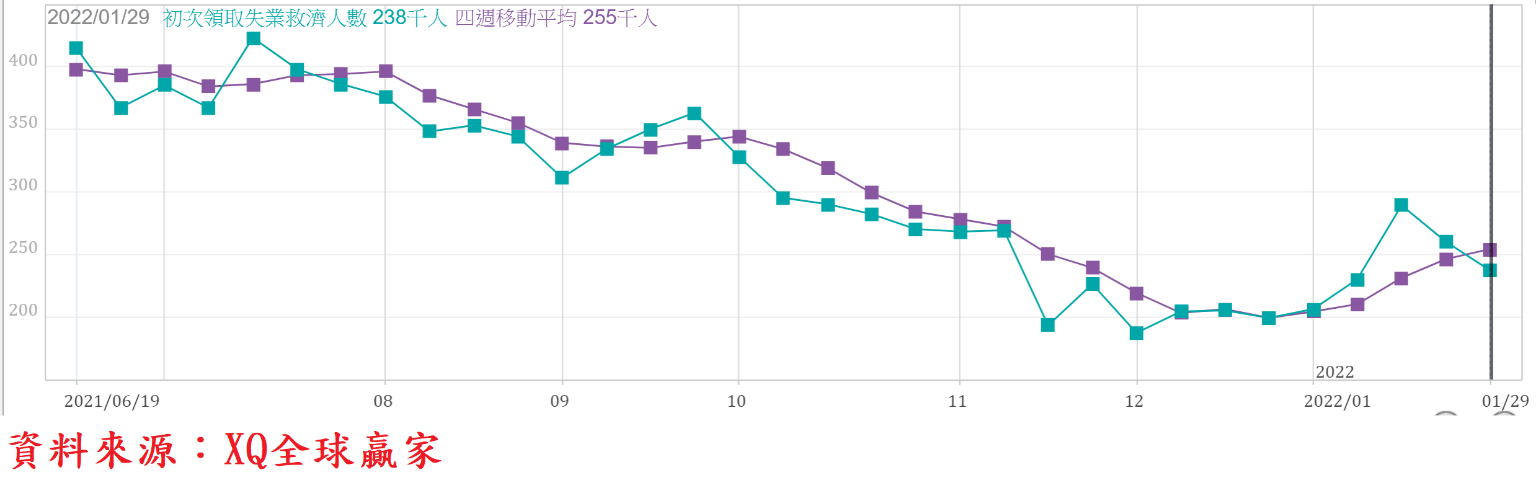

截至1月29日止的美國單周初領失業救濟金人數為23.8萬人,較前周的26.1萬人下降,連續第2周下降,已連續17周低於30萬人以下,四周移動平均數25.5萬人,連續第5周小幅上升,連續第14周維持在30萬人以下,顯示美國就業市場仍維持復甦態勢。

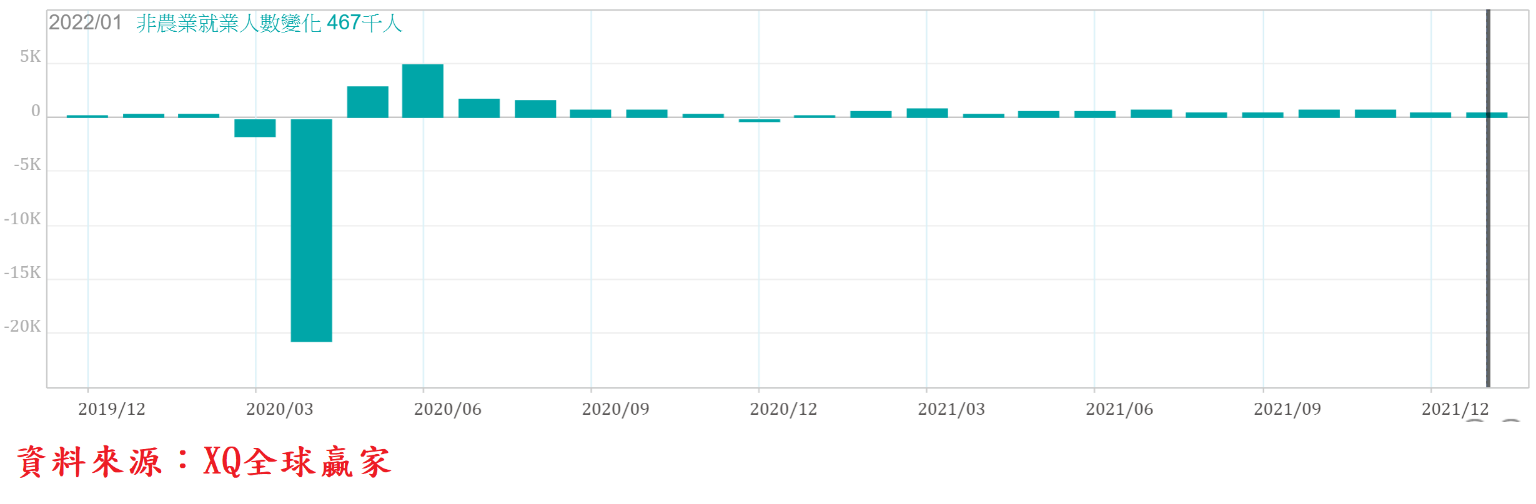

1月份非農就業人數增加46.7萬人,較市場預估增加12.5萬人,表現亮眼,12月數據上個月公告的增加19.9萬,顯示美國就業市場復甦不受疫情升溫,表現亮眼不受疫情升溫,表現亮眼。1月失業率從12月的3.9%上升至4.0%。過去21個月新增非農業就業人口合計為1,926.7萬人,為2020年3月、4月的減少人數合計數2236.2萬人的86.16%,已達疫情爆發前八成以上的就業水準。

武漢肺炎爆發前的2020年2月失業率為3.5%的50年最低點,1月失業率4.0%,較12月的3.9%(2020年3月疫情爆發以來最低點)僅小幅上升,顯示美國就業市場持續好轉之中。

在就業市場維持穩健復甦,且消費者物價指數年增率逼近四十年高點之下,市場預期聯準會三月利率決策會議升息的機率極高,且不排除一次升息兩碼,聯準會升息預期推高美國各期公債殖利率,10年期公債殖利率攀高至1.96%,創2019年12月以後最高點,預期物價指數年增率居高不下,美國10年期公債殖利率仍可能隨聯準會緊縮貨幣政策而持續走揚,並對股權資產評價造成負面壓力。

從台灣經濟基本面現況,純就經濟基本面而言,台股目前雖尚不具備走入空頭循環條件,但新變種病毒持續衍生,造成全球經濟正常復甦的干擾,加上全球通膨壓力持續攀高,美國聯準會試圖透過緊縮貨幣政策抑制高漲的痛或膨脹,對美股多頭資金面及心理面造成沉重壓力,美股高度震盪,對台股可能造成連結性衝擊,2022年上半年台股投資者千萬不要輕忽此潛在重大風險。