俄羅斯入侵烏克蘭超過兩週,烏克蘭仍未如普丁預期快速棄械投降。以美國為首的自由世界盟國紛紛對俄羅斯與普丁個人及親信,祭出經濟制裁及金融管制凍結資產,俄羅斯盧布迅速劇貶超過四成,甚至在國際匯市停止匯兌交易,俄羅斯在經濟上形同被國際社會孤立與封鎖。

國際油價因俄烏戰事長期上漲趨勢不變

俄羅斯為全球第二大石油生產國、第三大天然氣生產國,美國呼籲自由世界停止對俄羅斯進口能源,導致國際原油價格迅速飆高。

3月上旬北海布蘭特原油每桶價格最高達139.13美元,創2008年7月以後最高點,隨後美國連續兩日釋出戰備儲油,並擬開放委內瑞拉部分原油進口美國,同時呼籲產油國增產供應包括石油在內的能源,以穩定戰時能源價格,國際原油價格9日大幅回挫,北海布蘭特原油每桶價格下跌13%,以111.14美元收盤,距3月最高點已回跌20%。

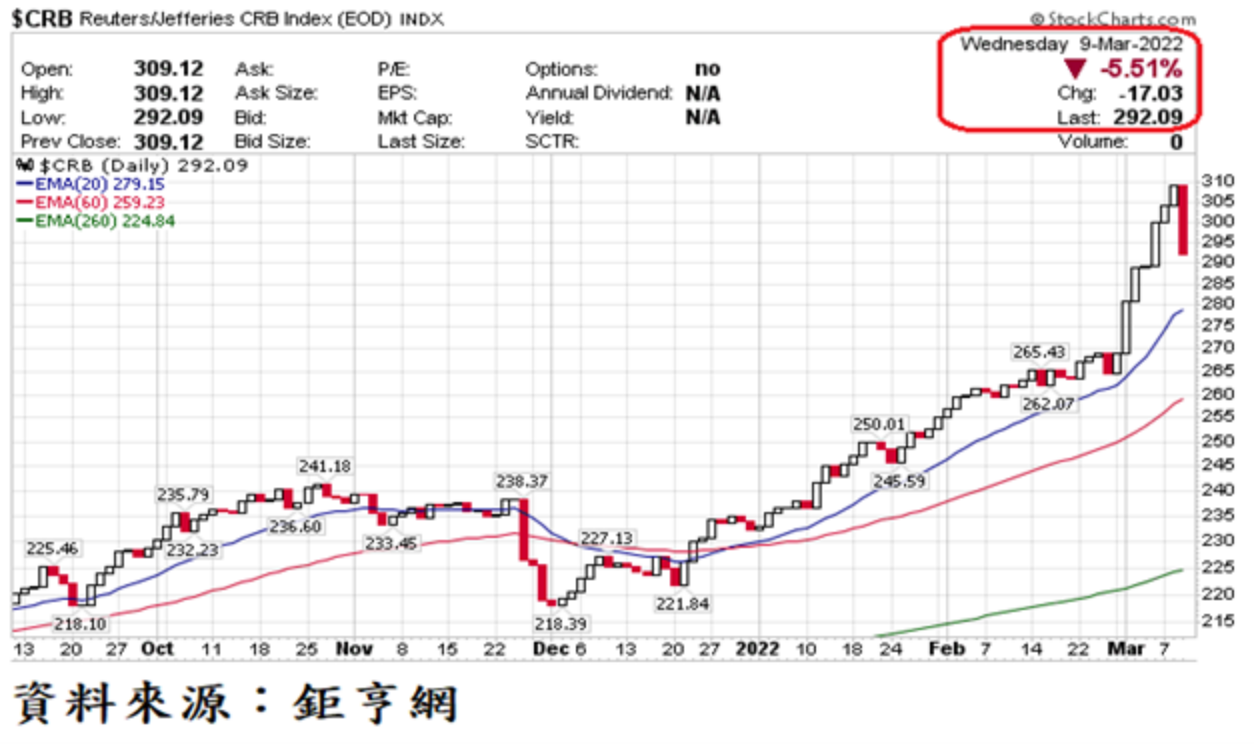

含原油、天然氣、汽油及熱燃油的能源類期貨項目,佔CRB期貨指數約39%,在國際原油價格因烏、俄戰事衝擊快速走高下,原本處於漲勢的CRB指數,至3月8日最高達309.12點、創2014年7月後最高點。隨國際油價單日重挫,CRB9指數9日自高點回落至292.09點。長期上漲趨勢尚未改變。

美國總體經濟因通膨而出現轉弱危機

美國1月CPI年增率自12月的7.1%上升至7.5%,創1982年2月以來最大增幅;1月核心CPI年增率自12月的5.5%上升至6.0%,創1982年8月以來最大增幅。即將公布的2月物價指數格外引起市場關注。

近期公布的重要美國總體經濟數據,2月就業市場並未受疫情升溫而受衝擊,維持快速復甦,但服務業採購經理人指數持續出現明顯降溫,製造業採購經理人指數單月反彈幅度不大,顯示美國總體經濟景氣仍因高通膨環境而出現轉弱危機。

美國就業市場持續復甦

2月份非農就業人數增加67.8萬人,遠高於市場預期的15萬人,表現亮眼,1月數據較上個月公告的46.7萬人增加1.4萬到48.1萬人,顯示美國就業市場復甦不受疫情衝擊,表現亮眼。2月失業率從1月的4.0%下降至3.8%武漢肺炎爆發前的2020年2月失業率為3.5%的50年最低點,2月失業率3.8%,較1月的4.0%,續創2020年3月疫情爆發以來最低點,顯示美國就業市場持續好轉之中。過去21個月新增非農業就業人口合計為2,003.7萬人,為2020年3月、4月的減少人數合計數2236.2萬人的89.6%,已達疫情爆發前接近九成的就業水準。

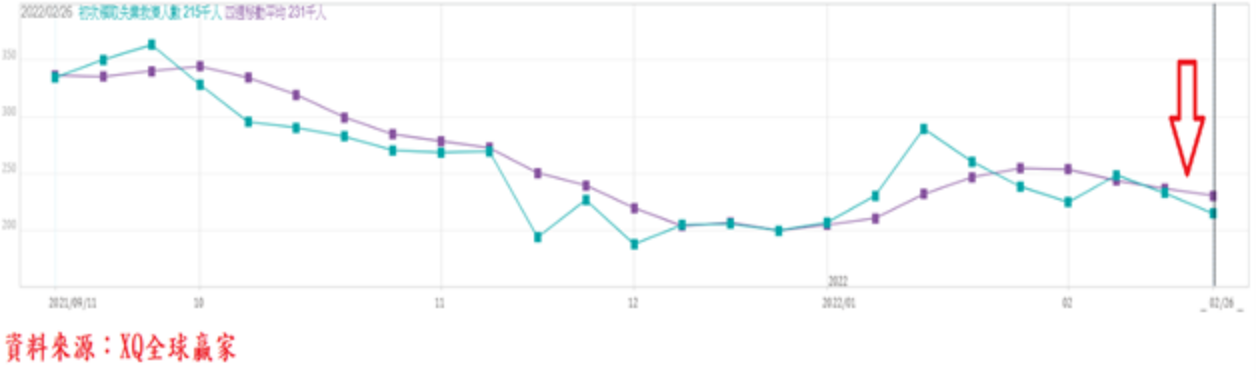

截至2月26日止的美國單周初領失業救濟金人數為21.5萬人,較前周的23.3萬人下降,已連續21周低於30萬人以下,四周移動平均數23.1萬人,連續4周下降、第18周維持在30萬人以下,顯示美國就業市場仍維持復甦態勢。

美國總體經濟擴張力道轉弱

美國製造業ISM採購經理人指數2月自1月的57.6(2020年9月以後最低點)小幅回升至58.6,顯示美國製造業景氣因新變種病毒升溫而回落的製造業景氣初步回穩,連續21個月在代表景氣擴張的50以上,顯示美國製造業景氣雖出現降溫,但仍在擴張軌道,只是擴張力道仍偏弱。

美國非製造業採購經理人指數(ISM)2月自1月的59.9連續第3個月下降至56.5,創2021年2月以後最低點,顯示經濟景氣出現明顯降溫,但連續第21個月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業,仍在擴張軌道,但非製造業與製造業採購經理人指數(ISM)近期均出現降溫徵兆,顯示美國總體經濟擴張力道轉弱,值得高度警戒。

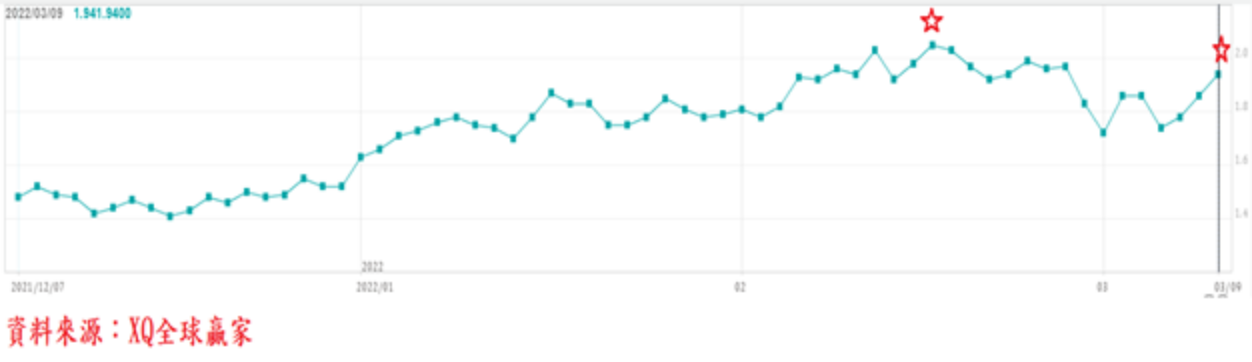

在就業市場維持穩健復甦。且消費者物價指數年增率逼近四十年高點之下,加上烏、俄戰事擴大,推高全球能源價格,惡性通膨壓力快速提高,聯準會2月利率決策會議升息暗示3月將升息一碼,但10年期公債殖利率2月中旬最高攀高至2.05%,創2019年7月以後最高點。

不過隨著烏、俄戰事衝擊全球金融市場,恐威脅總體經濟的穩定復甦軌道,美國10年期公債殖利率至3月4日一度回落至1.74%,隨後美國連續宣示釋放戰備儲油,穩定國際油價,美股短線反彈,9日美國10年期公債殖利率回升至1.94%。顯示全球部分游資從高風險性資產流入美國長年期公債進行避險停泊,導致長年期公債並未因惡性通膨環境而持續快速上升,隱含對全球總體經濟展望明顯轉為保守。

半導體仍為我國投資成長動能最強勁的產業

我國2022年2月出口年增率34.73%,為連續20個月較去年同期正成長;2月進口年增率35.93%,為連續16個月較去年同期正成長。累計前2月出、進口均表現超乎亮眼。

2021年全年出、進口同步創歷年新高,為金融海嘯復甦後的難得貿易盛況。全年累計資本設備進口年增31.0%,全年成長動能保持強勁動能,顯示企業擴充資本投資意願並未因全球疫情升溫而受影響。

全年半導體設備進口年增37.6%,半導體產業資本設備進口成長動能優於整體資本設備進口,2022年2月資本設備進口年增率13.4%,其中半導體設備進口年減7.9%,累計前2月資本設備進口年增率17.0%,其中半導體設備進口年增5.7%。半導體設備佔前2月資本設備進口的30.09%,短期雖較2021年的46.5%下降,但半導體產業仍是我國投資成長動能最強勁的產業。

受俄烏戰事、美貨幣政策影響,投資人須嚴選投資標的

2021年資本設備及半導體設備進口成長動能同步大幅轉強,半導體設備進口佔資本設備進口總額的46.5%,為帶動資本設備進口成長的主因,顯示國內半導體產業投資成長動能保持強勁成長狀態,提供未來經濟持續成長的有利動能,預料半導體產業將仍是2022年以後年度重要快速成長產業。

從我國經濟基本面現況,純就經濟基本面而言,台股目前雖尚不具備走入空頭循環條件,但自2月下旬爆發烏、俄戰事衝擊,國際原油價格飆漲,布蘭特原油每桶最高達139.13美元,創2008年8月以後最高點,CRB指數突破300點、達304.2點,創2014年7月後最高點,加上美國聯準會貨幣政策由鬆轉緊所造成的市場壓力,對美股多頭形成沉重心理面壓力。

美股震盪回檔走空型態逐漸成型,勢必對台股造成連結性衝擊,台股多頭循環趨勢亦將面臨嚴峻考驗,投資者務必嚴控持股比重,並嚴選企業營運基本面優異的投資標的,方可在戰爭事端期間逢低承接,若無基本面優異的投資標的,寧可提高資產的現金比重。