俄、烏戰事持續超過一個月,戰情持續膠著,國際原油價格巨幅震盪,戰事爆發以來,北海布蘭特原油價格最高每桶達139.13美元,創2008年7月後最高點,最低回檔至96.93美元,至4月8日仍維持在每桶102.78美元,高於戰事爆發前的每桶96.84美元。CRB指數最高達309.12點,創2014年6月以後最高點,至4月8日仍維持在298.21點,高於戰事爆發前的268.32點。

從國際能源價格3月初以來漲勢未歇,可以預期3月的全球通膨數據極可能維持攀高趨勢,代表惡性通貨膨脹將持續壓縮民眾實質可支配所得,消費者在原有名目所得之下,足以購買的財貨商品數量勢必被迫減少或延後,慢慢形成終端消費市場總額需求弱化環境,埋下未來經濟萎縮甚至衰退的引信。

指數未來1個月若能力守17200點,可維持多頭趨勢

台股指數至4月8日收盤17,284點,代表台股長期多空趨勢的年線(17,399點),倒數52周、年線扣抵位置為2021年4月6日當周收盤指數為16,854點,未來四周平均扣抵點數為17,219點,未來13周平均扣抵點數為17,081點,代表未來1個月指數必須力守17,200點、未來3個月不可跌破17,100點,台股指數年線方可維持上升的多頭趨勢,顯見台股年線4月面臨的走平甚至下滑壓力升高,必須高度警戒。

台股周K線與外資買賣超及年線乖離率走勢對照圖。

外資自2020年起即大量賣超台股5395億,但台股上漲22.8%;2021年持續賣超台股4540億,台股續漲23.66%。顯示外資過去兩年大動作賣超共計0.9935兆,並無法改變台股長期多頭趨勢。外資2020年淨匯出49.11億美元,2021年淨匯入210.5億美元,兩年以來共計淨匯入161.39億美元。顯示外資在2020、2021兩年大量賣超台股9,935億,並未將資金大量匯出。

2022年3月外資由前2月的淨匯入52.61美元,轉為淨匯出59.41億美元,累計前3月淨匯出6.8億美元;3月外資賣超台股2640億,累計前3月賣超台股4590億。

顯見外資前2月大量賣超台股後,不僅未將資金匯出,還持續淨匯入資金,但3月賣超台股高達2640億,並將部分賣股後取得的資金匯出,值得後續高度關注。

2022年4月初至8日止,外資繼續賣超台股達938億,累計從年初至今則合計賣超5528億,是否持續將資金從國內匯出,仍待觀察。1月台幣匯率小幅貶值0.22%,2月貶值1.02%,3月貶值2.14%。台幣匯率累計前3月貶值3.41%,同期間,美元指數上升2.89%,因3月台幣擴大貶值幅度至2.14%,導致2022年首季台幣匯率貶值幅度大於美元指數上升的幅度。

2月國內資金仍氾濫,3月是否為資金水位轉折點

2022年4月初至8日美元指數續上升1.42%,台幣匯率貶值1.0%,外資4月至8日賣超938億,外資是否持續將賣超台股後的資金匯出,將持續對近期台股多空方向造成重要影響。

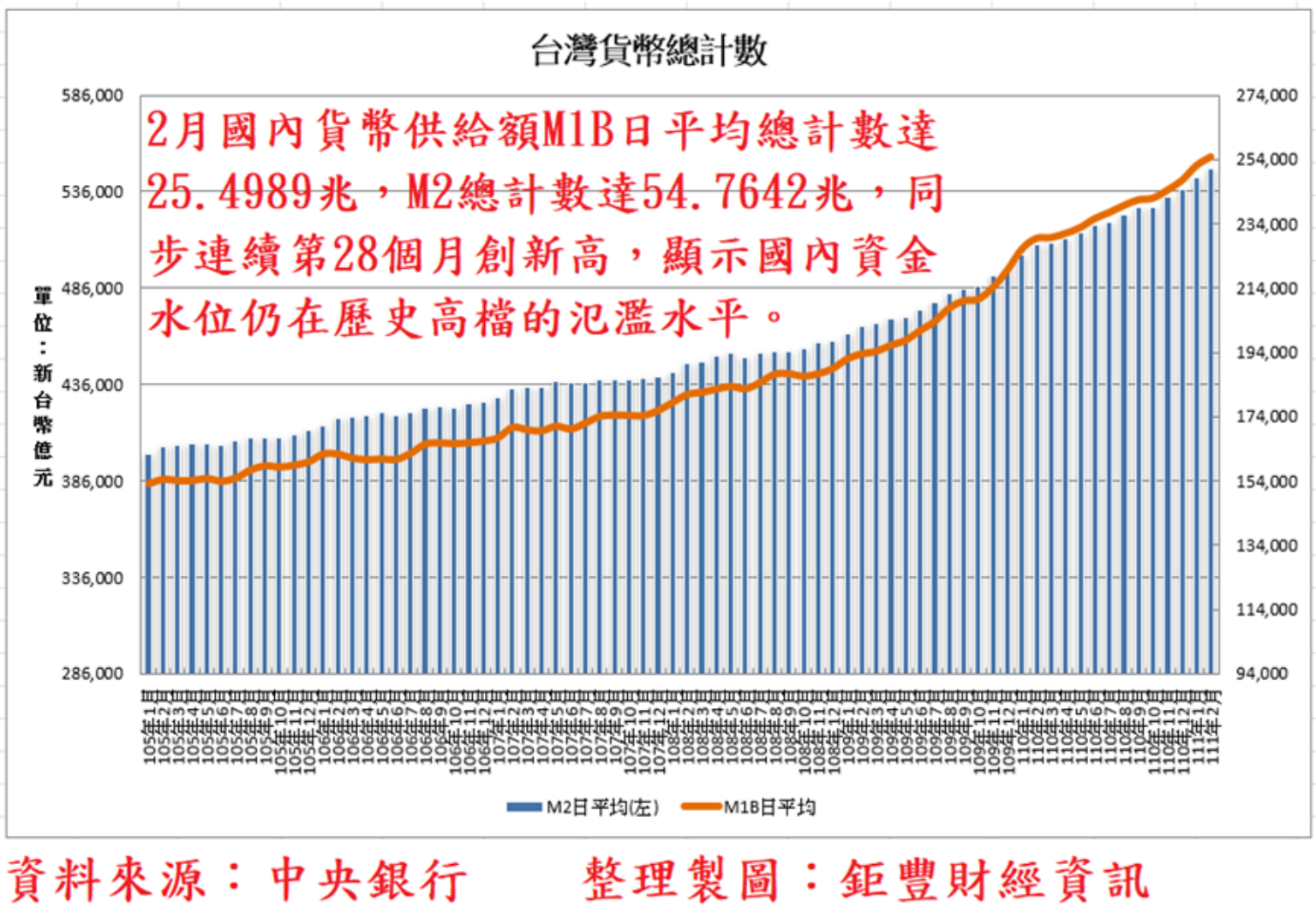

2月國內貨幣供給額M1B日平均總計數達25.4989兆,M2總計數達54.7642兆,同步連續第28個月創新高,顯示國內資金水位仍在歷史高檔的氾濫水平。據央行資料,2月證券劃撥存款餘額從1月3.1366兆台幣,上升523億至3.1889兆台幣,再創歷史新高,顯示台股2月台股資金水位再度上升。

2月MIB總計數、M2日平均日平均年增率11.07%與7.67%,較1月的11.49%與7.87%,小幅下降,但資金年成長率仍在高成長區域,且M1B年增率仍高於M2年增率,顯示資金結構仍往高流動性資金移動。而無論M2、M1B總計數均同步創新高,更顯示至2022年2月為止,國內資金水位仍在歷史高點的氾濫狀態。

2月定期存款、活期存款總計數分別為29.2323兆、22.725兆,活期存款連續第28個月創新高,定期存款連續8個月再創歷史新高。2月活期存款年增率11.223%(1月10.351%),高於定期存款年增4.687%(1月5.761%),顯見資金水位仍在歷史高檔的氾濫水平,整體貨幣供給額結構持續流向與股市動能高度相關的活期性存款態勢尚未改變。

2022年3月底,我國外匯存底金額為5,487.70億美元,較2月底新高減少12.24億美元,中斷連續7個月創新高紀錄,3月外資賣超台股2640億,資金外流導致外匯存底下降,可能導致國內貨幣總計數下降, 3月國內貨幣供給額總計數將於4月下旬公告,是否為資金水位的轉折點,應密切追蹤觀察。

從台灣經濟基本面現況,純就經濟基本面而言,台股目前雖尚不具備走入空頭循環條件,但新變種病毒持續衍生,造成全球經濟正常復甦的干擾,加上烏、俄戰爭導致全球通膨壓力持續攀高,美國聯準會試圖透過緊縮貨幣政策抑制高漲的痛或膨脹,對美股多頭資金面及心理面造成沉重壓力,美股高度震盪出現趨勢轉空危機,對台股可能造成連結性衝擊,2022年第二季台股投資者千萬不要輕忽此潛在重大風險。