近期公布的美國總體經濟指標,除非農業新增就業人口數據仍維持強勁外,其餘重要經濟指標持續趨緩,市場預期美國聯準會仍將維持既定貨幣緊縮步調,不致加大升息幅度,六月開始啟動每月475億美元的縮表規模,三個月後調高至每月縮表950億美元,並在六月、七月的利率決策會議維持各升息兩碼步調,屆時聯邦基金利率將從目前的0.75%至1.0%調高至1.75%至2.0%。

消費者物價指數年增率逼近40年高點,惡性通膨壓力有增無減

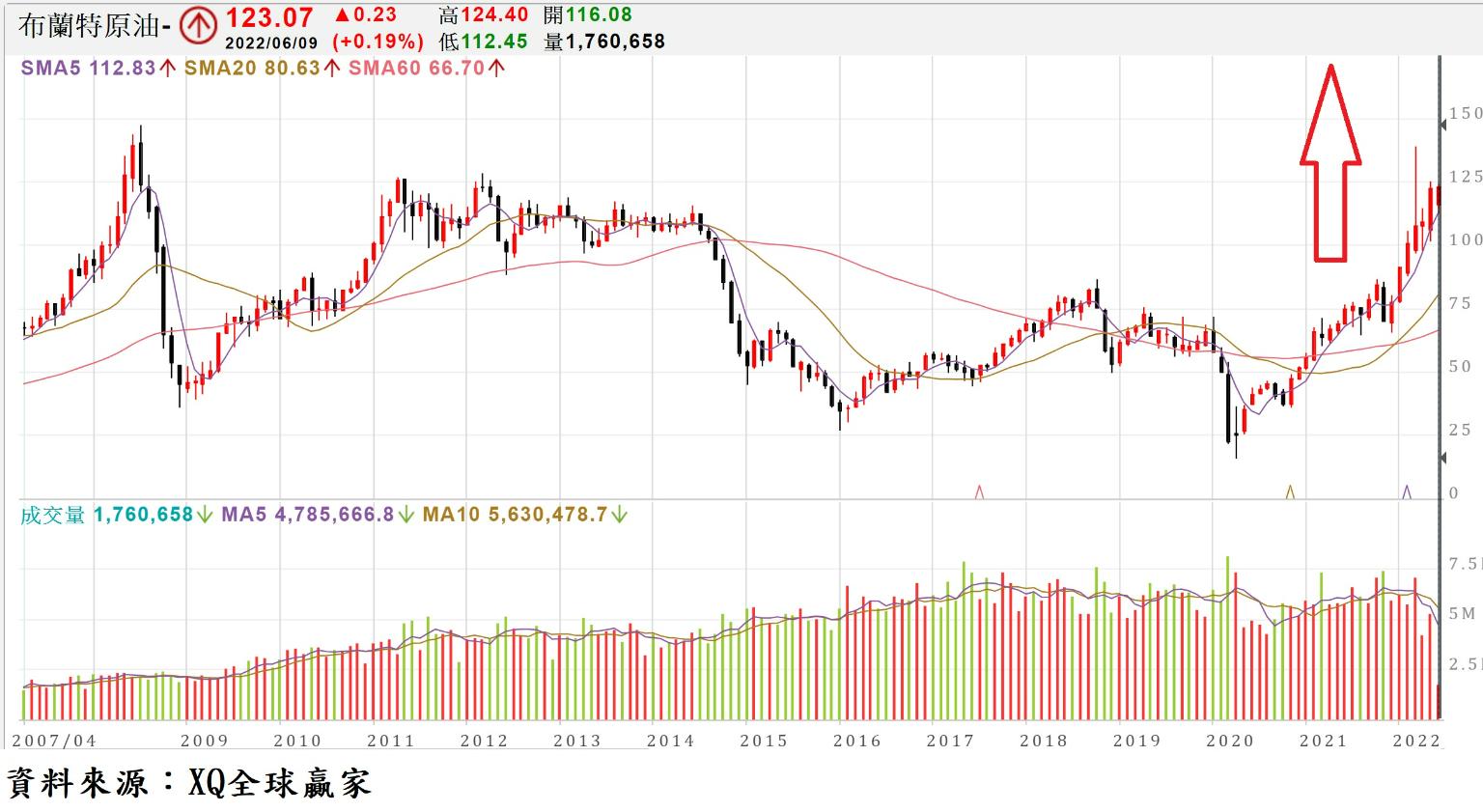

就業市場維持復甦態勢,支撐消費市場景氣暫時不墜,然而消費者物價指數年增率逼近四十年高點之下,加上烏、俄戰事時間拖長,推高全球能源及大宗農產品價格,至六月上旬止,CRB指數創2011年9月以後最高點,物價上漲壓力並未因各國央行持續升息而獲得舒緩,惡性通膨壓力有增無減。

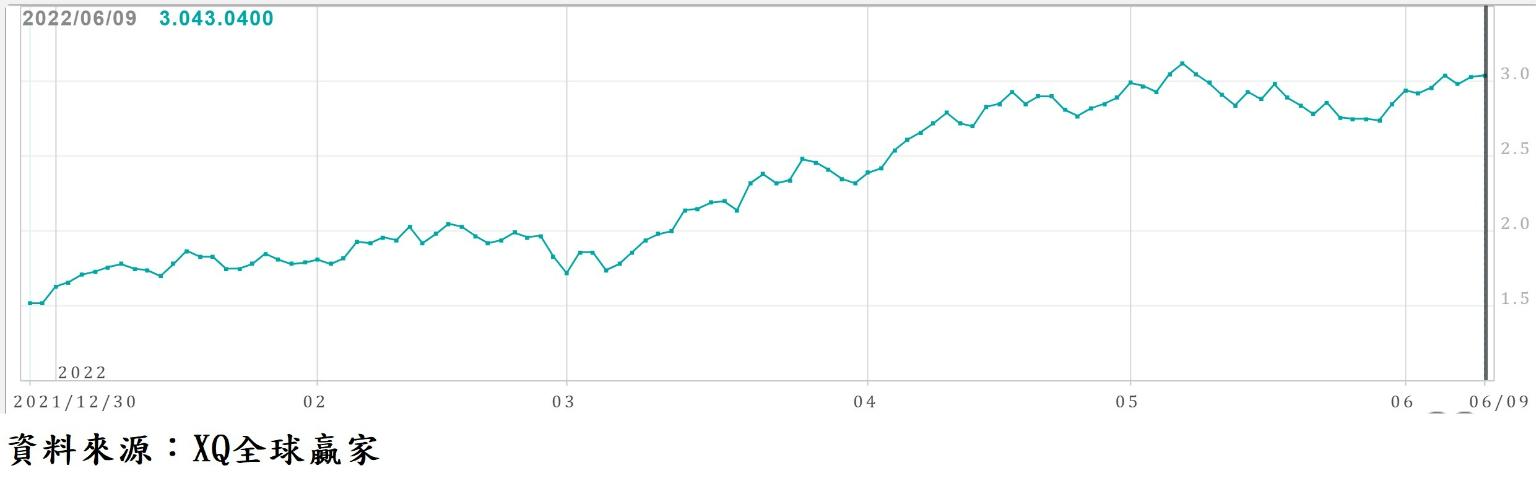

美國10年期公債殖利率5月上旬最高攀高至3.10%、創2018年11月最高點,對美股猶如芒刺在背,10年期公債殖利率5月下旬短暫回檔至2.74%,至6月9日回升至3.043%。

汽車晶片短缺持續衝擊汽車供應鏈,零售市場及耐久財訂單萎縮壓力未舒緩

與美國房市榮枯長期高度逆相關的美國長年期房貸利率走勢,自2021年12月開始快速走揚,30年期房貸利率至2022年5月最高達5.53%,創2009年6月以後最高點,至6月上旬30年期房貸利率小幅降至5.4%,仍在長期相對高檔區。

房貸利率上升將直接對新購屋者造成融資成本上升壓力,勢必對房價居高不下的房市買盤造成越來越高的壓力,是否將導致維持超過10年多頭行情的美國房市就此結束,值得後續高度關注。

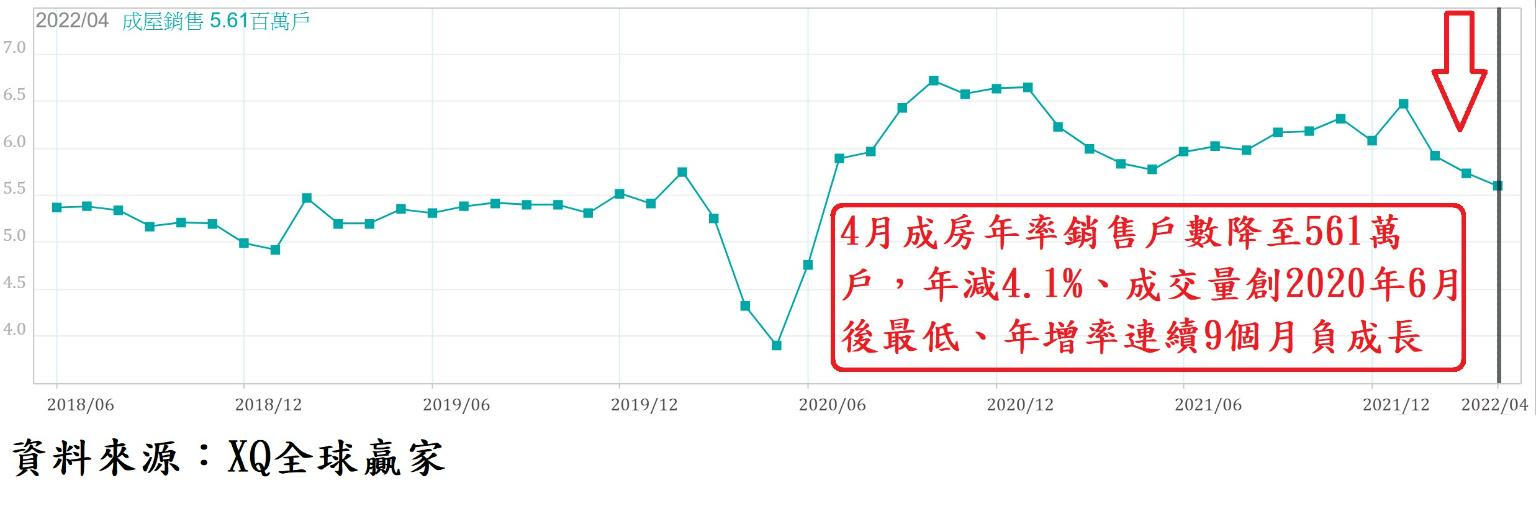

佔美國整體房市交易量84%的美國4月成屋年率銷售戶數較3月下降2.43%至561萬戶,相較去年同期年減4.1%、創2020年6月後最低、年增率連續9個月負成長,但房價中位數391,200美元、較3月的374,800美元上升4.38%,較去年同期上漲14.8%、相較3月漲幅15.02%微幅下降,年漲幅連續第122月正成長。

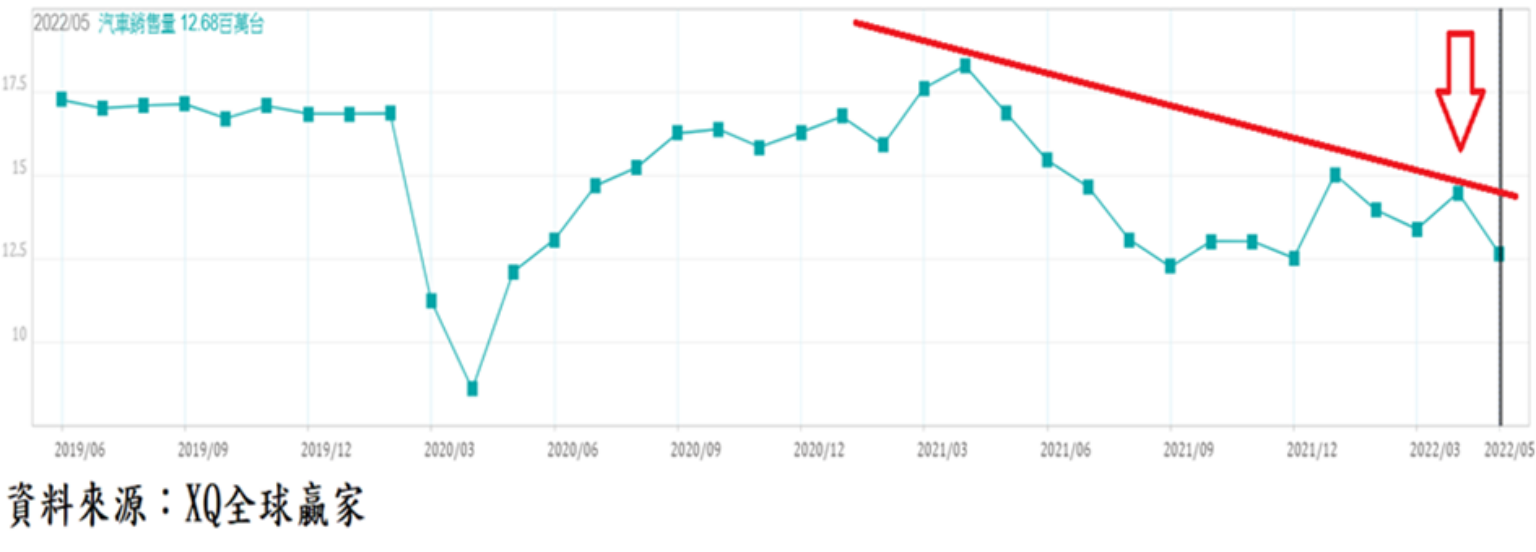

5月新車年率銷售量為1430萬輛,與4月持平,但仍低於去年同期的1690萬輛,年減15.33%,連續第11月較去年同期負成長。顯示汽車晶片短缺持續衝擊汽車產業供應鏈,造成零售市場及耐久財訂單萎縮壓力仍未完全舒緩。

民眾實質可支配所得遭到侵蝕,恐使整體消費市場轉弱

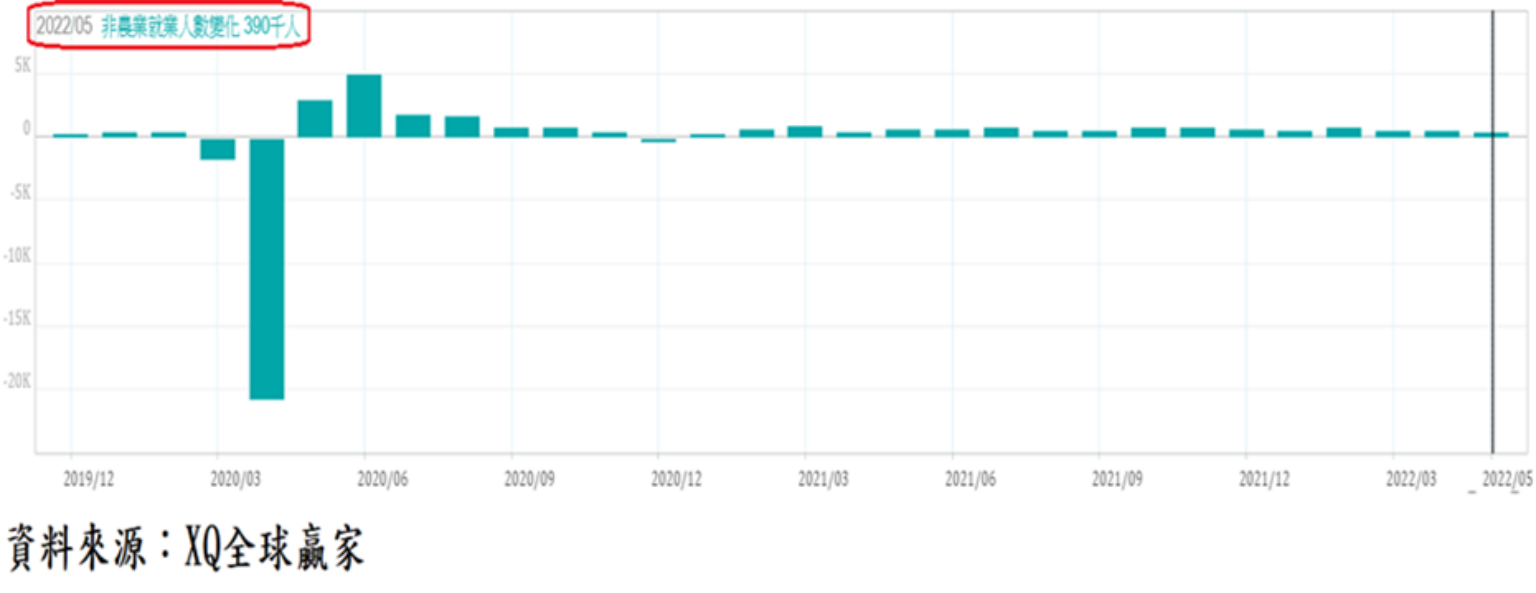

美國5月非農就業人數增加39.0萬人,高於預期的增加32.5萬人。4月數據較上個月公告的42.8萬人提高至43.6萬人,顯示美國就業市場雖維持復甦不受疫情衝擊,非農就業人口持續穩定增加。5月失業率維持在3.6%,連續三個月維持在3.6%。過去24個月新增非農業就業人口合計為2,132萬人,為2020年3月、4月的減少人數合計數2236.2萬人的95.34%,已達疫情爆發前的就業水準。

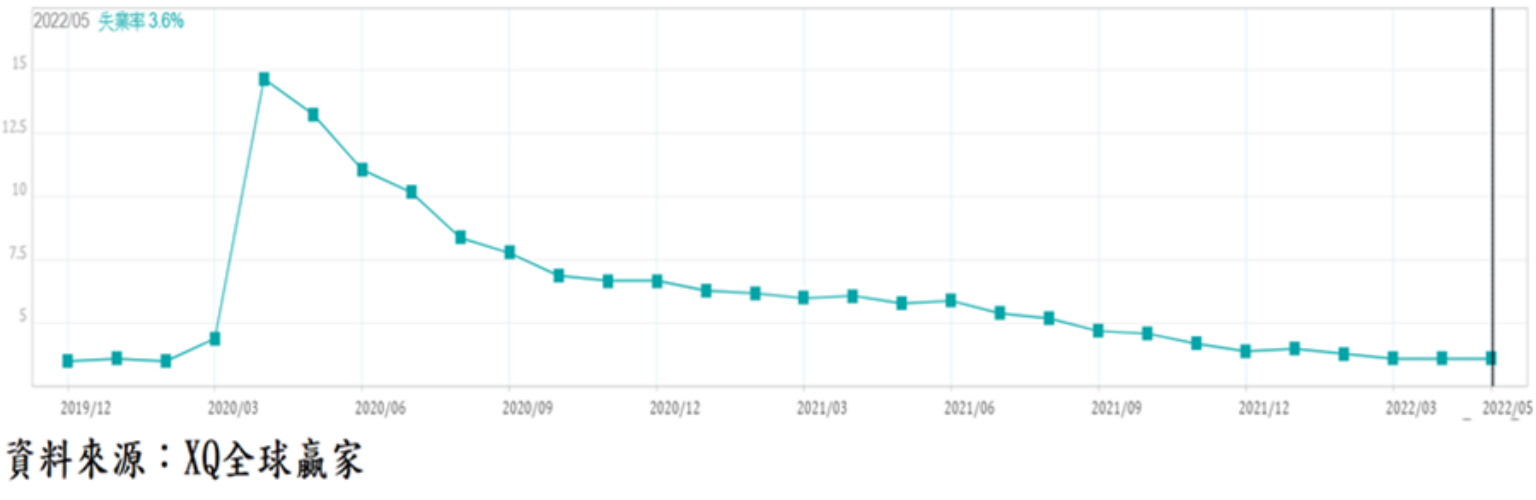

新冠肺炎爆發前的2020年2月失業率為3.5%的50年最低點,5月失業率3.6%,連續三個月持平,仍為2020年3月疫情爆發以來最低點,顯示美國就業市場維持良好狀態。

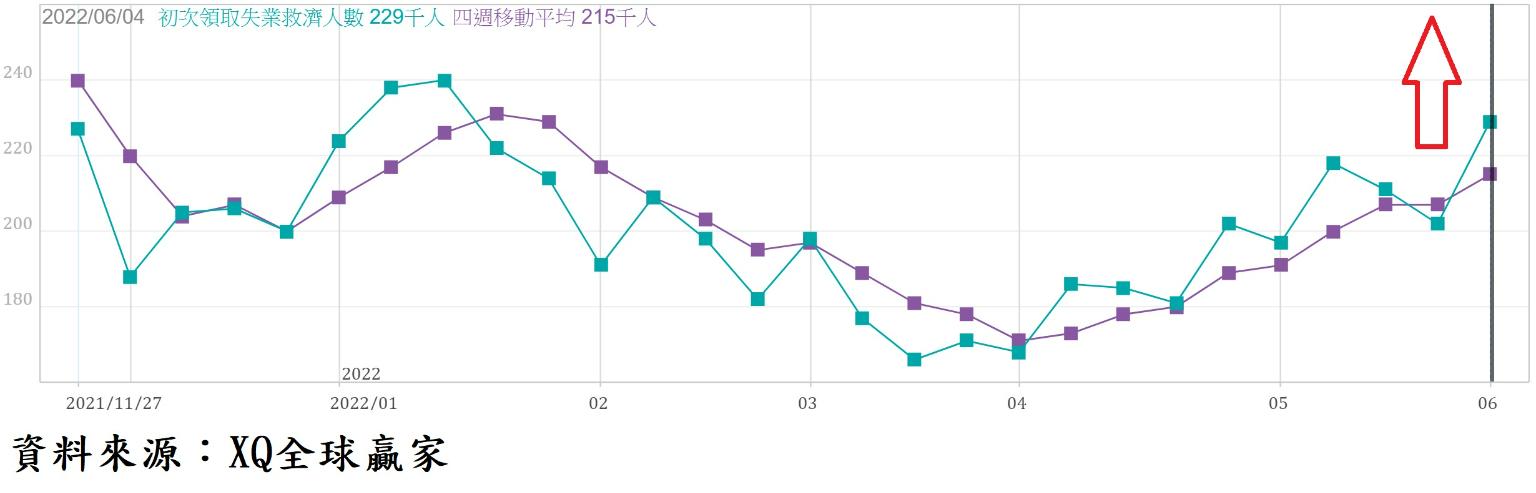

截至6月4日止的美國單周初領失業救濟金人數為22.9萬人,較前周的20.2萬人上升,已連續35周低於30萬人以下,四周移動平均數21.5萬人,較前周20.7上升,創2022年2月以來最高點,雖已第32周維持在30萬人以下,整體就業市場仍維持復甦態勢,但自4月以來緩步上升的初領失業救濟金人數,隱含美國就業市場隱憂似已慢慢浮現。

隨著烏、俄戰事拖延,惡性通膨壓力有增無減,將使高就業水準下的民眾實質可支配所得遭到侵蝕,恐導致整體消費市場轉弱,最終反噬就業市場,值得後續嚴密追蹤。

貨幣政策不易扭轉總經大趨勢,股市趨勢走空已是客觀存在事實

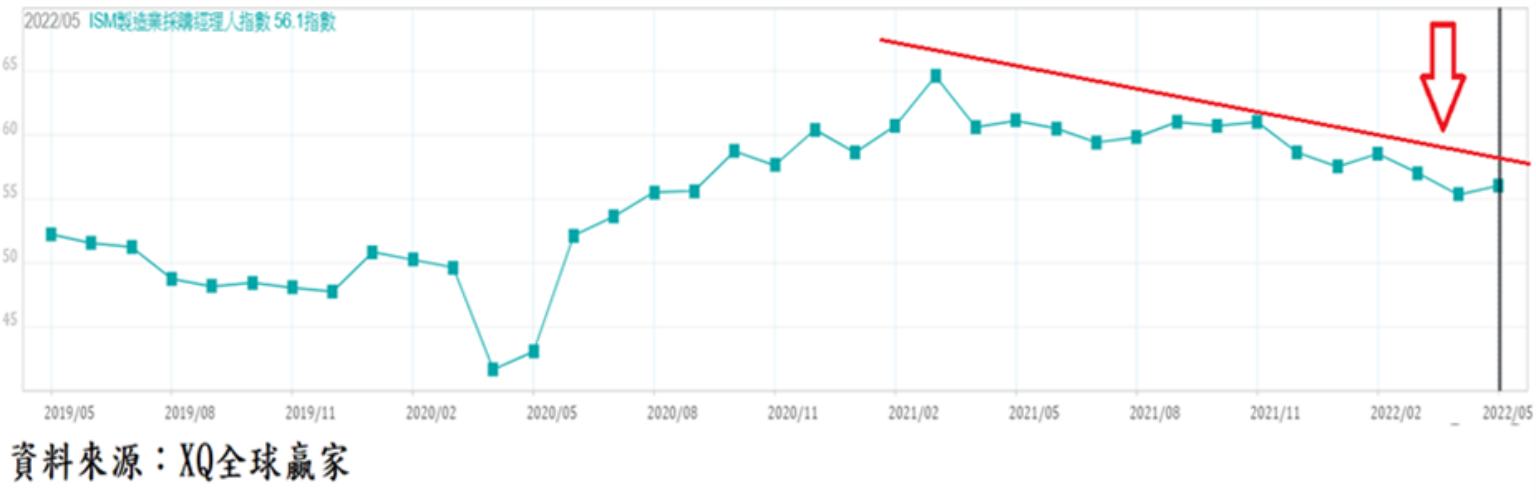

美國製造業ISM採購經理人指數5月自4月2020年7月後最低點的55.4上升至56.1,連續24個月在代表景氣擴張的50以上,但自2021年第2季開始的擴張力道趨緩趨勢,尚未明顯轉向。顯示美國製造業景氣雖仍處於擴張狀態,但是擴張力道自2021年第2季開始,逐季轉弱的態勢仍未改變。

美國非製造業採購經理人指數(ISM)5月自4月的57.1下降至55.9,經濟景氣自2021年底以來出現降溫的趨勢尚未改變,雖連續第24月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務,仍在擴張軌道,但非製造業與製造業採購經理人指數(ISM)近期持續出現降溫徵兆,顯示美國總體經濟擴張力道轉弱危機正加重之中,值得高度警戒。

除非烏、俄戰事短期內休兵,並恢復能源穩定供應,疫情引起的供應鏈短缺問題同時獲得解決,否則單靠全球央行貨幣緊縮政策的貫徹執行,各國經濟勢必付出收縮代價,此為總體經濟自然邏輯因果循環,各國貨幣政策不易扭轉總體經濟大趨勢。

美股、中國股市年線趨勢均已轉為下滑超過兩個月以上,台股年線亦自4月中旬由走平轉下滑,股市趨勢走空已是客觀存在事實。

投資人兩招自保:停看聽、嚴控持股比重

近期美、台總體經濟數據同步指向實質經濟已出現轉弱徵兆,全球惡性通膨環境尚未好轉,且有加劇之勢,總體經濟情勢更加嚴峻,全球股市恐無法短期再度由空轉多。

若無法在經濟景氣收縮循環中,逆勢嚴選經得起景氣波動淬鍊的逆勢成長股,則應嚴控持股比重,忌任意猜測指數短期波動方向,頻繁交易,並擴充財務槓桿提高多頭部位。