本文作者為:馬爾帕斯(David Malpass),世界銀行(World Bank)總裁。

新冠肺炎引發二戰以來最嚴重全球衰退僅僅兩年多之後,世界經濟再次陷入危機,這一次高通膨和低成長同時降臨。就算能避免全球衰退,停滯性通膨(stagflation)的痛苦恐怕將持續數年,對中低收入經濟體造成潛在不穩定後果,除非我們能顯著增加供給。

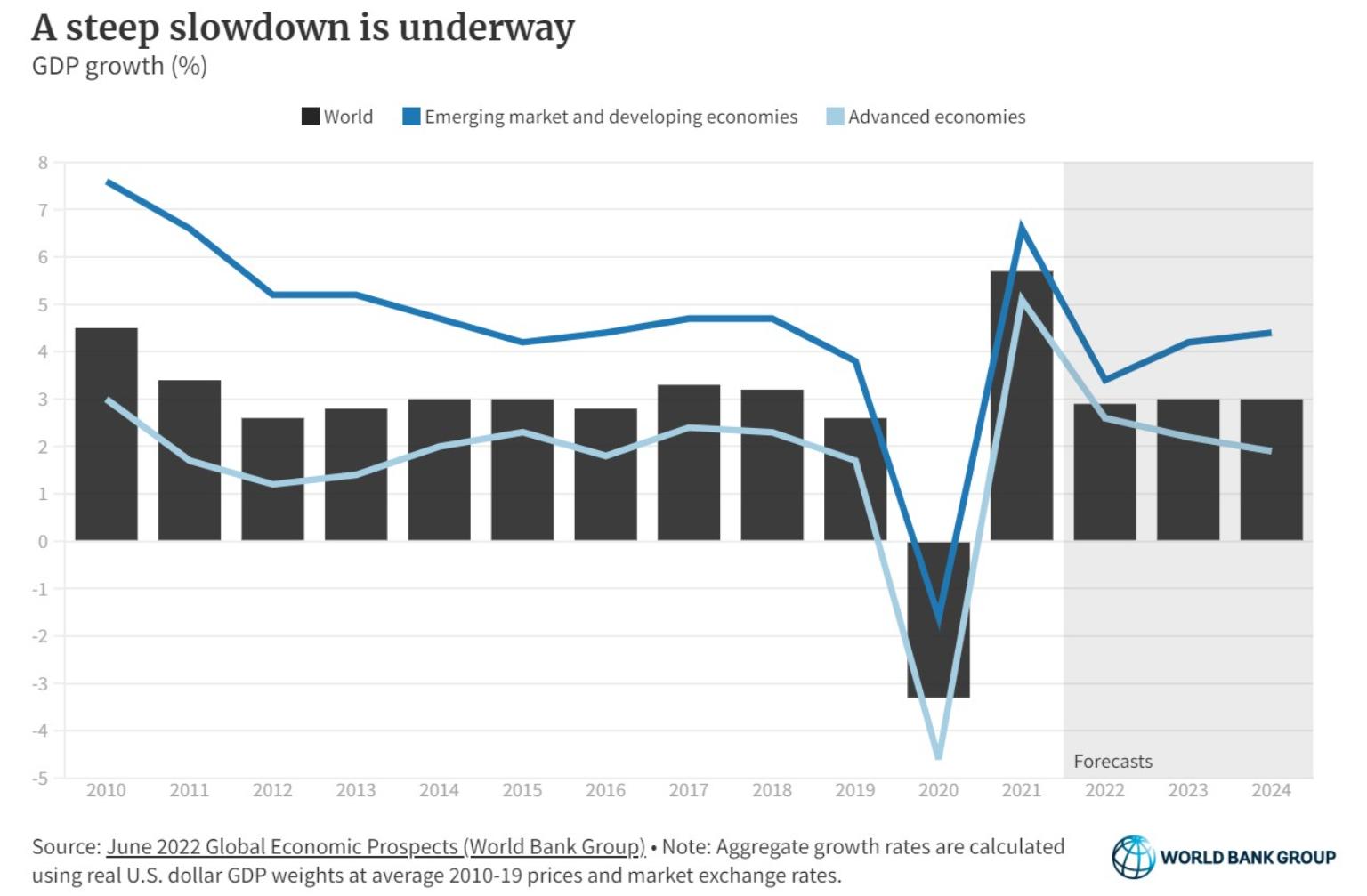

俄烏戰爭、通膨飆升和升息之下,2022年全球經濟成長預計將下滑。世界銀行發布的最新預測大幅下修經濟前景:我們預估2022年全球成長將明顯放緩,從2021年5.7%降至2.9%,和2022年1月的預測(今年成長4.1%)相比下調了近三分之一。能源和食品價格驟升、俄烏戰爭中斷供給和貿易,以及當前有必要進行的利率正常化,都是成長預期調降主因。

全球恐都落入「失落的十年」

新冠肺炎已重挫發展中經濟體的收入增長和減貧進程,俄烏戰爭也帶給他們許多挑戰。我們預估,2022年這些國家將把經濟成長率勉強維持在3.4%,這僅是2021年的一半,且遠低於2011至2019年的平均水準。同樣地,2022年中等收入國家的成長預測也大幅降低,相對於1月預測,下降了1.3個百分點。

2023年時,約4成發展中經濟體的人均實際收入將低於疫情之前的水準,對許多國家而言衰退將難以避免。由於天然氣供給不足,尤其是貧窮國家用於化肥和電網的天然氣,全球大幅增產對恢復無通膨成長至關重要。

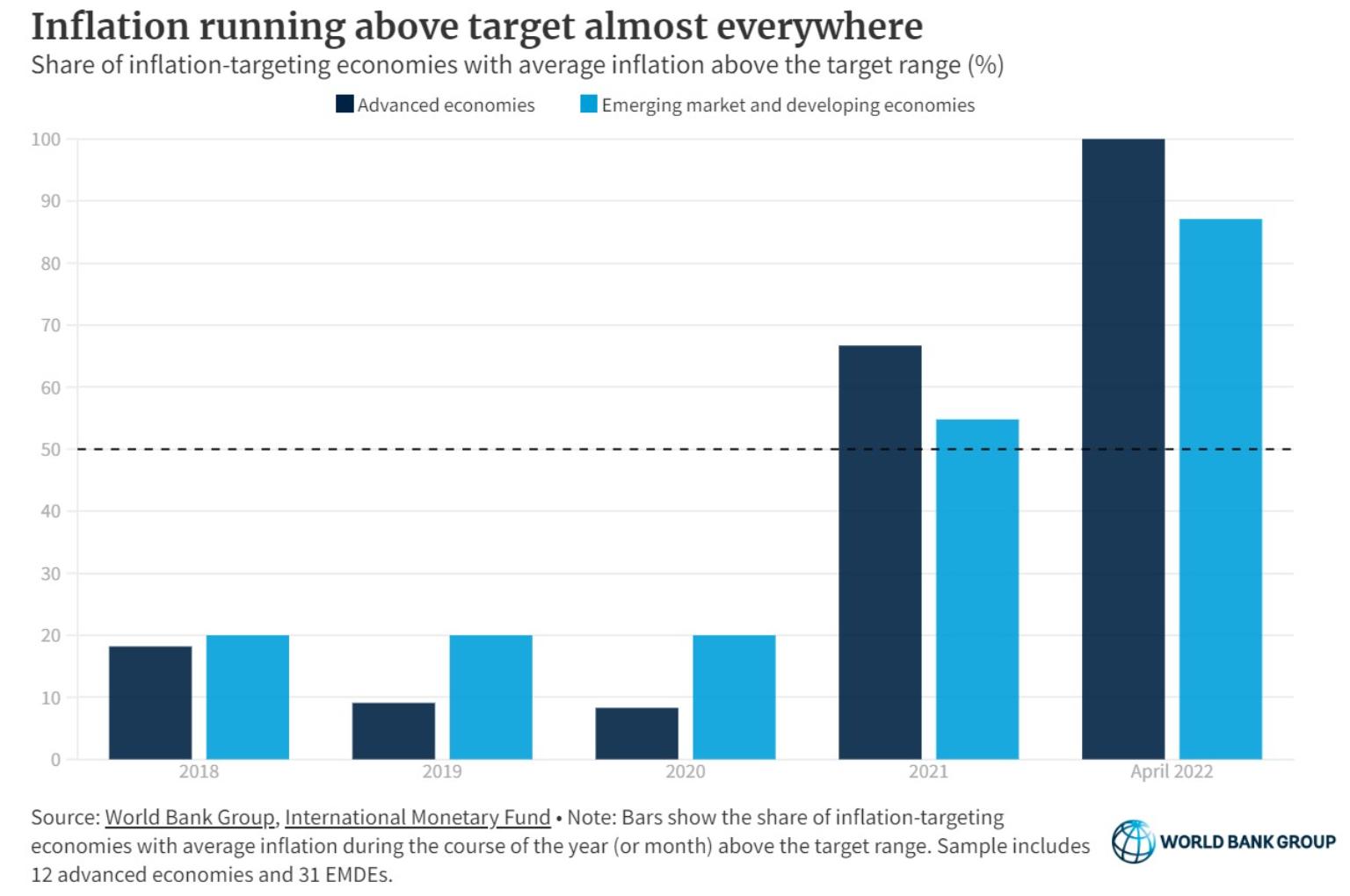

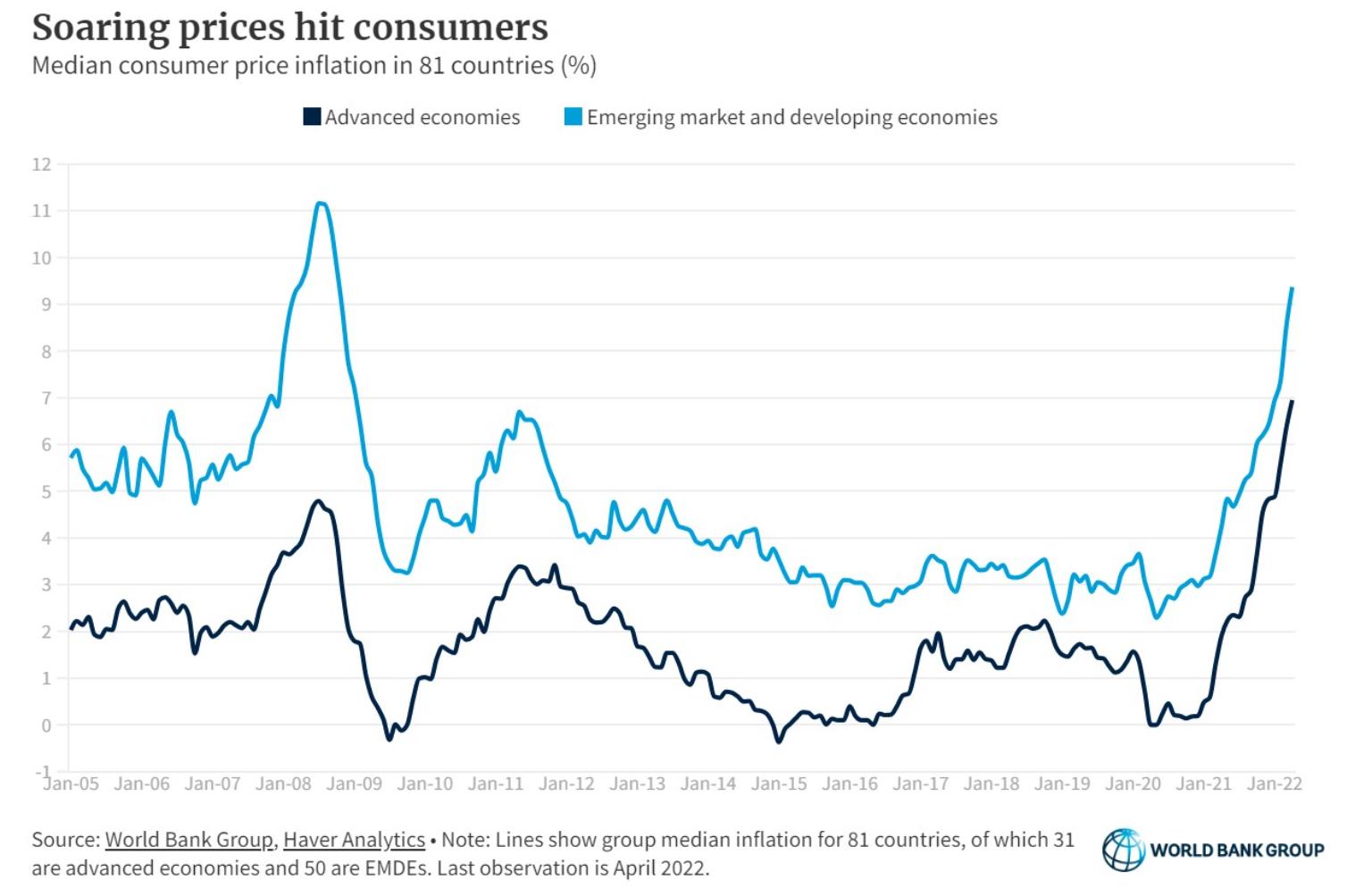

高通膨、低成長持續數年的可能性相當高,這是1970年代以來未曾出現的現象。2021至2024年期間,全球成長預計將放緩2.7個百分點,是1976至1979年間經濟減速程度的兩倍以上。由於全球大部分地區的投資疲軟,低迷增長恐將持續整整10年。許多國家的通膨正處於數十年來新高,再加上供給增長遲緩,價格上升趨勢可能會比當前預期的時間更長。

債務困境正蔓延至中等收入國家

此外,發展中經濟體的對外公債目前處於創紀錄水準,大部分是向私人債權人貸款,還有大量債務涉及可能會突然飆升的變動利率。隨著全球融資條件收緊、貨幣貶值,以前僅限於低收入經濟體的債務困境正蔓延至中等收入國家。

美國和其他先進經濟體取消貨幣寬鬆政策,全球借貸成本隨之上升,是發展中國家面臨的另一項重大不利因素。此外未來兩年,2020年為抵抗疫情衝擊而實施的財政振興政策大部分將取消,債務水準仍會保持在高位。隨著政策寬鬆取消,重點是用財政和貨幣工具加強供應鏈、小企業和資本配置過程,減少不平等並提高所有人的收入。

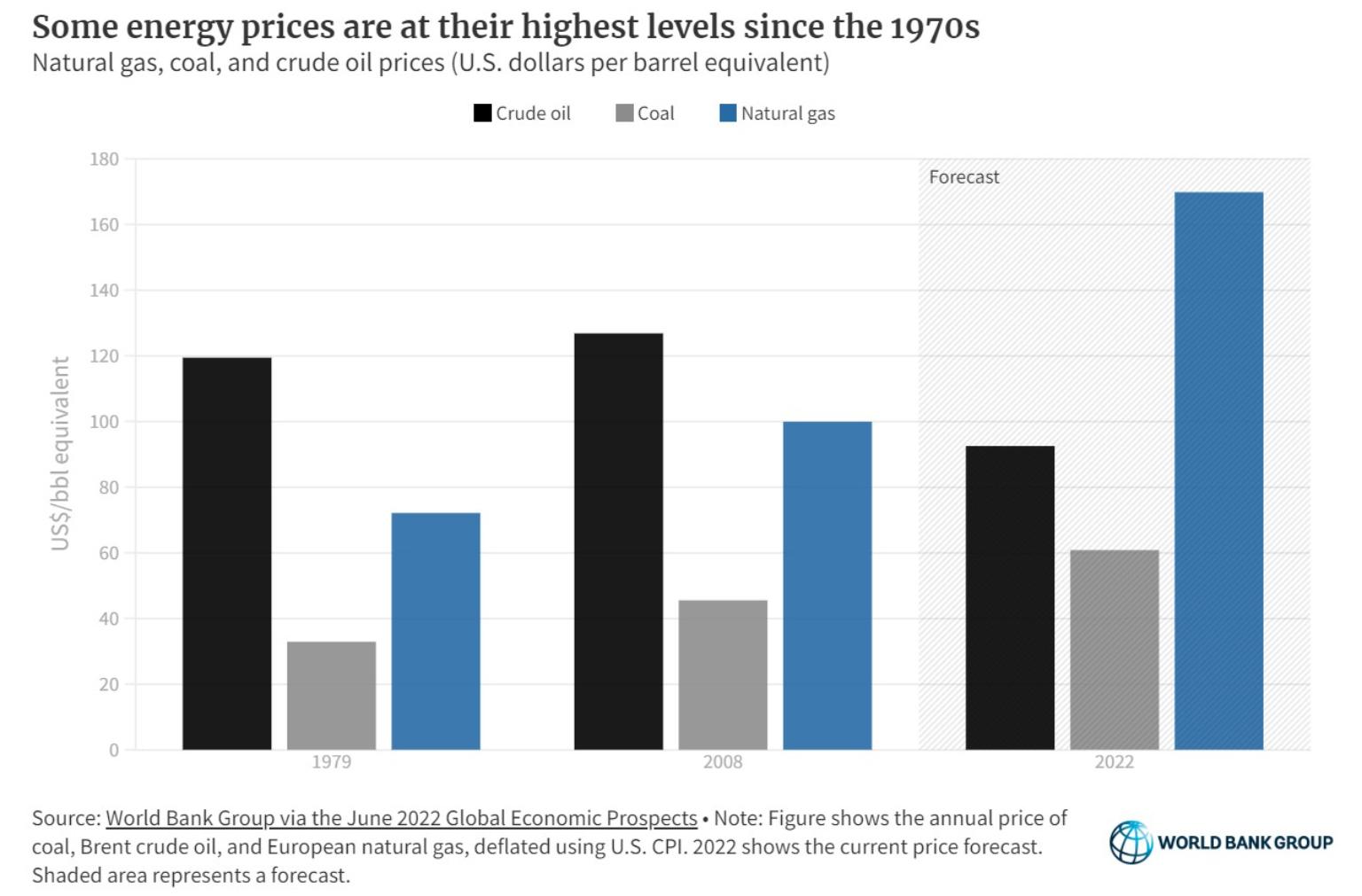

目前情況還有幾項重要方面與1970年代不同。1970年代美元極度疲軟,現在卻很強勢。石油價格在1973-74年漲了四倍,1979-80年又漲兩倍;今日經通膨調整後,油價僅為1980年的三分之二。主要金融機構的資產負債表普遍強勁,然70年代時它們可是危機重重。

與 1970 年代相比,世界各地經濟體也更加靈活,涉及工資和勞動力市場的結構性僵化較小,政策制定者有更好的條件避免滯脹。貨幣政策框架更加可信:發達經濟體和許多發展中經濟體的中央銀行都有明確的穩定物價目標。再加上現有技術和資本有能力大幅增加供應,有助於錨定長期通脹預期。

降低停滯性通膨風險,需要全球決策者採取針對性措施。在一場場全球危機反覆疊加的反常時代,世界各地的決策者必須將精力集中在以下五個關鍵領域。

世銀提出五大努力方向

首先,決策者必須減少人們在俄烏戰爭所受到的傷害。這需要協調危機應對措施,包括向飽受戰爭蹂躪的地區提供緊急糧食、醫療和財政援助,並分擔安置與協助難民和國內流民的負擔。

其次,決策者必須遏制石油和糧食價格飆升,它們必須增加重要糧食和能源商品的供給。市場具有前瞻性,因此即使只是釋出未來將增加供給的訊息,也有助降低價格和通膨預期。各國都應支援社會安全網,並避免會助長價格上漲的進出口限制。

三是強化現在迫切需要的減債力度。疫情流行之前低收入國家的債務脆弱性已非常嚴重,而隨著債務困境蔓延至中等收入國家,如果沒有迅速且全面的大規模救濟措施,全球經濟面臨的風險將會增加。

第四,官員必須加強衛生準備並努力遏制新冠肺炎。擴大低收入國家的疫苗接種等免疫工作,必須作為全球高度優先事項。

五是必須加速向低碳能源轉型。減少依賴化石燃料,需要對電網、乾淨能源和提高能源效率加大投資。國家決策者應建立智慧型氣候監管框架,調整激勵結構,加強土地使用監測。

要恢復長期繁榮,取決於是否能恢復快速成長,以及更穩定、基於規則的政策環境。我們有充分理由預期一旦俄烏戰爭停止,針對重建烏克蘭經濟、重振全球增長的措施──包括世界銀行集團──將會加碼。與此同時,決策者必須減輕全球發展面臨的其他威脅:糧食和能源價格飆升、停滯型通膨壓力持續、日益危險的債務累積、愈漸加劇的不平等和不穩定,以及氣候變遷帶來的各種風險。

※本評論根據世界銀行集團2022年6月《全球經濟前景》報告編寫。

註:本文之中文翻譯由Project Syndicate提供,再經《信傳媒》洪培英編輯校稿。