台灣防疫保單之亂還會再起嗎?立法委員郭國文、鍾佳濱、林楚茵15日召開記者會呼籲期盼透過制度面的修正,例如應將「再保險比率」納入商品准駁的依據、公佈高爭議保險公司名單、提高人員專業素養等,來預防下一個「防疫險之亂」。

郭國文指出,全台最有錢的金控富邦,都一度發生「輸不起」爭議,更凸顯要強化風險分散監督機制,以確保業者不會擔心慘賠而賴帳。

林楚茵則揭露在《金融消費者保護法》的保護傘之下,竟然沒辦法揭露各家保險公司的爭議案件數,變成「保護產險公司的法律」,鍾佳濱則要求金管會把是否有再投保當成保險公司新品的審核要件。

法律「保護」,爭議件數多的保險公司名稱不公開

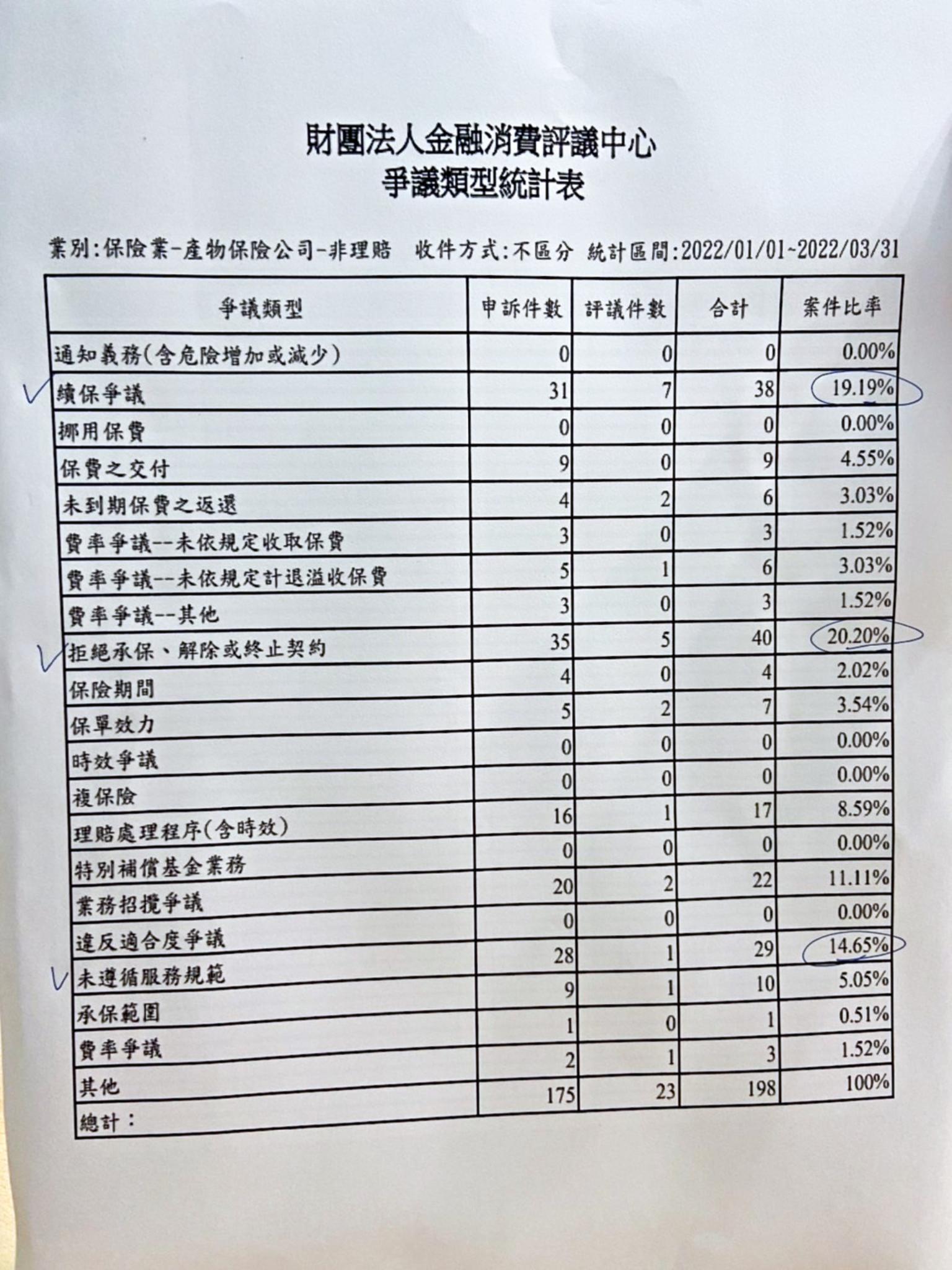

防疫保單之亂大爆發,許多產險公司技術性不續保、不理賠引發客訴風暴,但立委林楚茵向金融消費評議中心調閱資料,卻只能看到以爭議事件分類的資訊,例如「續保爭議」申訴31件、「拒絕承保」申訴35件、「業務招攬」申訴20件,完全看不出是那些保險公司的爭議件數特別高,對消費者形成資訊不對稱狀態。

「目前法律是保護保險公司而不是保護保戶。」林楚茵說,已經提案要求金融消費評議中心每兩個月向財政委員會報告各家保險公司爭議件數,但法律上竟然以保護個資為由,不揭露產險公司名稱,令她感到匪夷所思,被問起「這些爭議案件裡面包括富邦嗎?」她馬上回答「這還用說嗎?」

若要申請銷售新保單,立委呼籲應審再保險比率

至於再保險的問題,鍾佳濱指出,去年初始的防疫保單,都有再保險公司承攬,有超過一半有再保,分散產險公司的風險,今年沒有,導致新的保單可能保障不足,希望金管會在審新保單時,保險局可針對「巨災」訂定最低再保險比例,並將「再保險比率」納入商品准駁的依據,確保業者不會因為「輸不起」再釀保單之亂。

(更多信傳媒新聞:叫我金雞母!受困疫情大家出不了國 SOGO復興館走精品路線成業績王)

對此,保險局產險監理組組長陳清源回應,是否真對比較新興的風險,要看險種的特性,有些傳統型,如果再保,等於保費全部分出去,對國內比較不利。

郭國文還提到,目前清一色產險業董事長、總經理的公開資訊,與保險直接相關背景的人恐怕不在多數。據業界觀察,管理階層屬於「正宗」產險出身的更是少之又少,例如現在產險公會理事長是車險出身,反而成為亂源,對專業性的要求要更高。