美國聯準會7月上旬釋放的六月利率決策會議紀要,再度重申對抗通膨的承諾,多位具投票權決策官員近期發言,仍主張7月利率決策會議持續調升聯邦基金利率三碼,顯見美國聯準會對高通貨膨脹壓力仍如芒刺在背,加速升息的鷹派貨幣政策基調絲毫未受近期美國總體經濟數據轉弱影響。

10年期公債殖利率持續下降

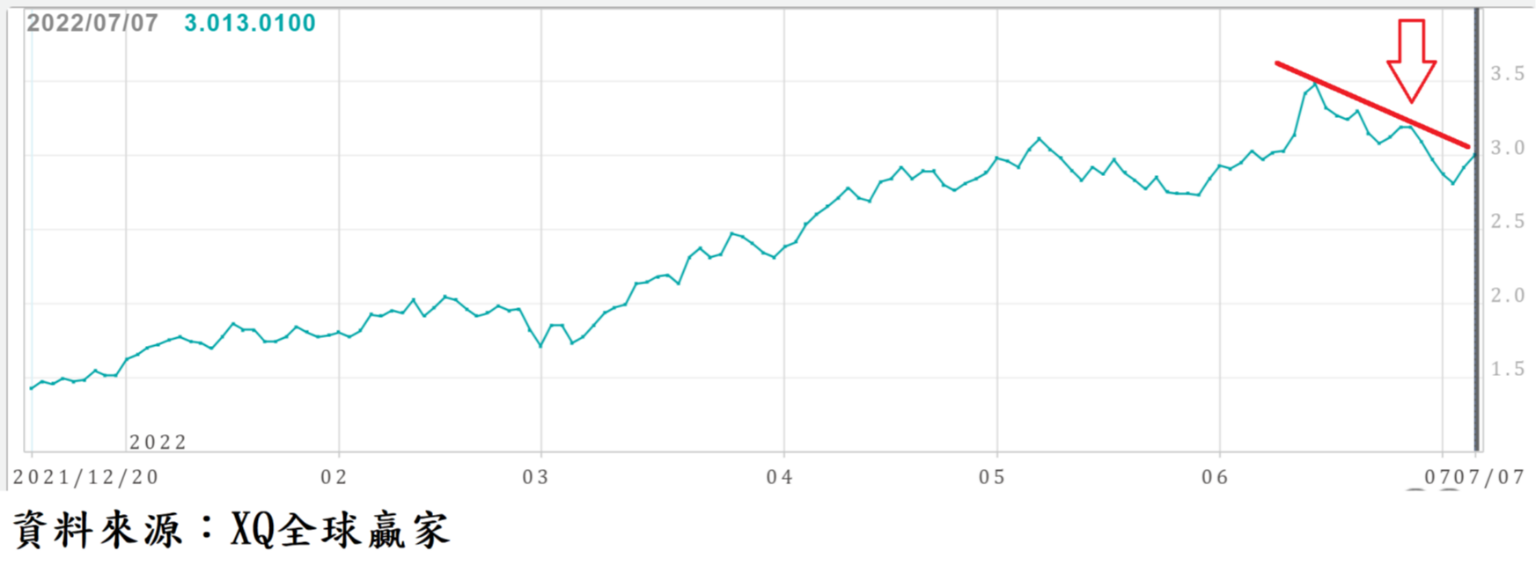

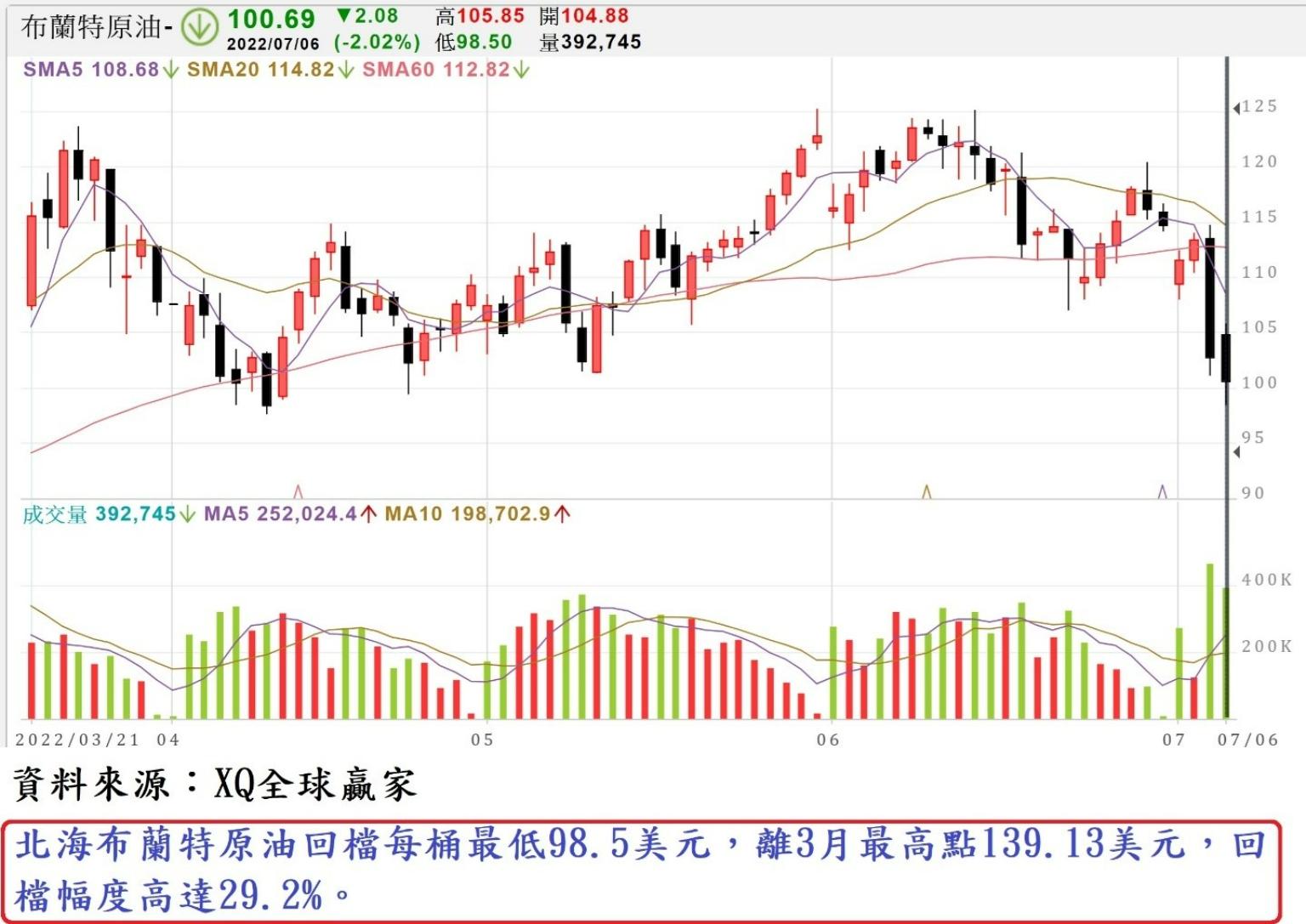

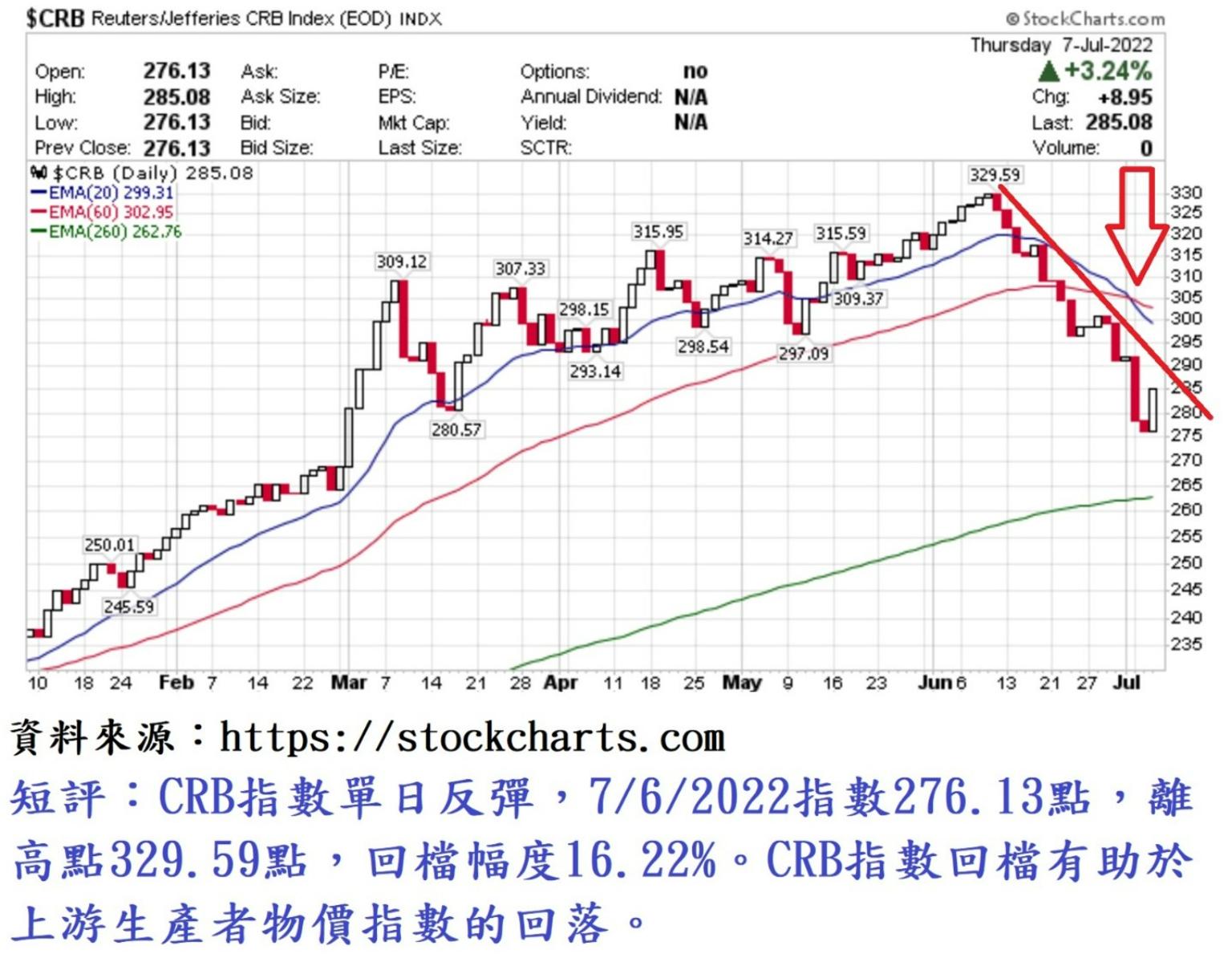

事實上,美國聯準會6月利率決策會議決定單次調升聯邦基金利率三碼,雖一度造成美國10年期公債殖利率上升至3.5%,創2011年3月以後最高點,但隨國際原油價格及大宗商品期貨CRB指數同步連續三周回跌,美國10年期公債殖利率快速下降至7月6日的2.74%,長年期公債殖利率並未隨聯準會將持續緊縮貨幣政策而走高,反而逆勢回檔。

影響長年期公債殖利率主要為三個因素:預期通貨膨脹率高低、總體經濟景氣展望強弱、公債籌碼的供給與需求消長。美國聯準會6月開始啟動縮表,雖實際縮表遠不如原先宣告的額度,但來自Fed的公債買盤減弱,美國公債殖利率理應持續攀高,但近期10年期公債殖利率持續下降,顯示債市裡眾多機構投資法人對未來總體經濟展望相當保守,甚至轉為悲觀,反映於物價期貨走勢則持續自高檔回落,顯示預期通貨膨脹率已下降,總體經濟景氣循環將正式進入收縮甚至衰退階段。10年期公債殖利率近期若無法再度挑戰今年高點3.5%,則公債殖利率出現的反彈高點(債券價格低點),將成為長年期公債長期絕佳買點,股市持續走空階段,公債市場將展開多頭循環階段。

近期公布的美國重要總體經濟指標均指向經濟景氣持續趨緩,部分指標甚至逼近經濟景氣由擴張轉向收縮的臨界點。反映美國總體經濟景氣可能於2022年已陷入衰退,美國10年期、7年期、5年期、3年期、2年期等主要公債殖利率曲線斜率,全面呈現負斜率的倒掛型態,顯示債市投資機構法人對未來景氣展望相對保守甚至轉為悲觀。

美國總體經濟轉弱危機明顯加重

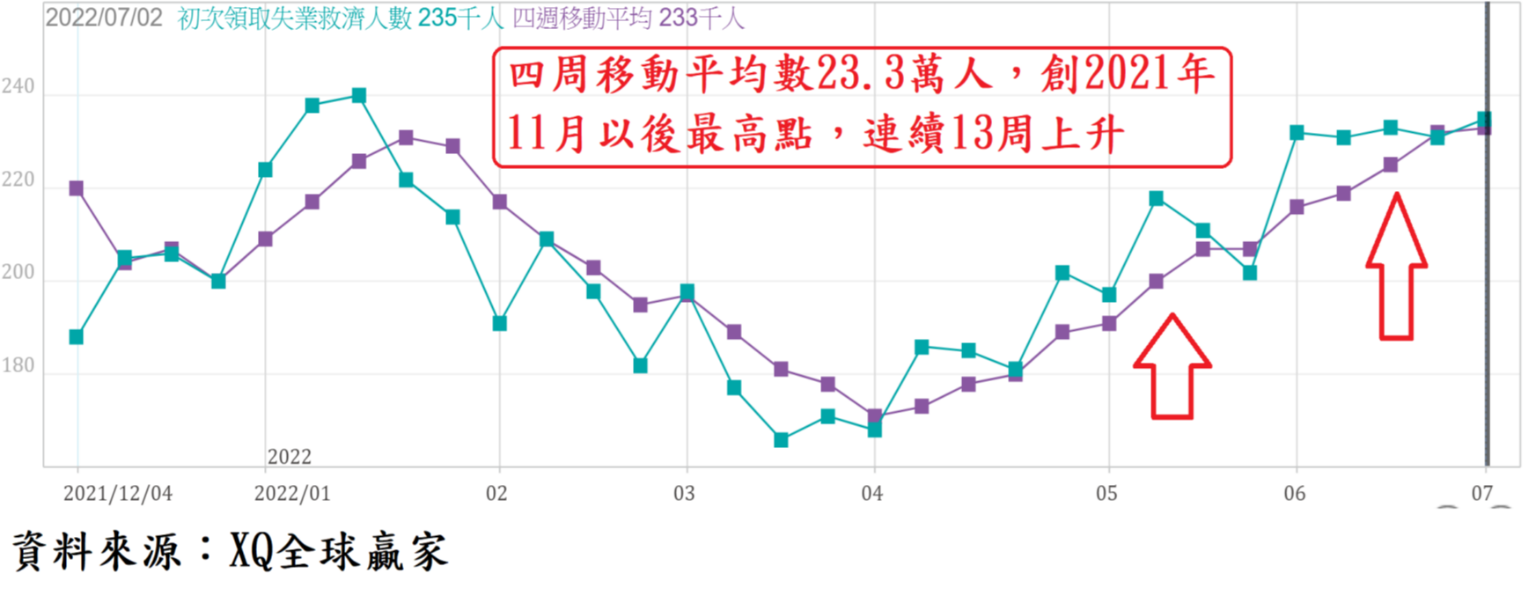

截至7月2日止的美國單周初領失業救濟金人數由前周的23.1萬人,上升至23.5萬人,創2022年1月以後單周最高。四周移動平均數23.3萬人,創2021年11月以後最高點,連續13周上升,自4月以來緩步上升的四周移動初領失業救濟金平均人數,隱含美國就業市場似已再度由熱絡降溫,將對消費市場與房市造成越來越大的壓力。

美國製造業ISM採購經理人指數6月自5月的56.1,下降至53.0,創2020年6月以後最低點,連續25個月在代表景氣擴張的50以上,但自2021年第2季開始的擴張力道趨緩趨勢,越來越明顯。顯示美國製造業景氣雖仍處於擴張狀態,但自2021年第2季開始,逐季轉弱的態勢轉為明顯,甚至逼近收縮臨界點。

.png)

美國非製造業採購經理人指數(ISM)6月自5月的55.9下降至55.3,創2021年2月以後最低點,經濟景氣自2021年底以來出現降溫的趨勢尚未改變,雖連續第25月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務,仍在擴張軌道,但非製造業與製造業採購經理人指數(ISM)持續出現降溫徵兆,並逼近收縮臨界點,顯示美國總體經濟轉弱危機明顯加重之中,衰退危機越來越沉重。

.png)

以美國為首的全球總體經濟,2022年上半年可能已進入實質衰退期。物價期貨指數連續四周回跌,未來若無法再創2022年新高,代表總體經濟總額需求已進入弱化階段。

現階段切忌任意擴大財務投資槓桿

導致大宗商品原物料需求轉弱,下游終端需求因物價高漲削弱商品的購買能力與數量,中間批發商庫存提高,上游廠商被迫降低生產規模,部分企業因利潤遭壓縮產生虧損因而退出生產行列,壓抑大宗商品原物料需求,將使生產者物價指數緊跟著進入反轉下降循環。

隨後消費者物價指數隨失業人口回升而進入下降循環,直到未失業人口者的實質可支配所得再度由底部回升並提高消費能力,績優企業營業收入及盈餘率先回升,股價在空頭末跌波領先築底完成、破繭而出,股市再度由衰敗枯寂轉為飽蘊生機,屆時多頭循環將再起。

總體經濟進入收縮甚至衰退階段,物價指數趨勢將由上升趨勢的頂峰反轉進入下降趨勢,但因物價指數短期仍無法符合聯準會目標,且貨幣政策存在認知遞延效應,聯準會貨幣政策仍將維持升息循環,直到物價指數下降趨勢進入末期,總體經濟景氣才能走過完整的收縮循環。

股市投資者在物價指數甫自最高檔反轉往下階段,除非精選低本益比的優質企業股權資產或高債信優質債券基金,否則宜耐心等待物價指數下降循環進入後期,股價趨勢由下降轉為走平階段,再逢低承接股市績優標的,現階段切忌任意擴大財務投資槓桿。