去年以來,中國房地產市場明顯下行,民眾、投資人對於土地信用的青睞程度大幅下滑,2022年上半年中國地方政府的土地出讓金收入已較同期年減近三成後,讓城投債(城市建設投資公司發行的債券)成為地方政府融資的重要工具與投資市場新寵。若干省份甚至動輒出現申購倍數30、50倍,甚至近60倍的城投債產品。

元大寶華綜合經濟研究院報告發現,城投債市場出現三大現象:一、近年城投債發行規模大幅成長,2021年發行額已逾GDP的5%以上;二、私募比例明顯提升;三、未評級債項大幅增加,不理性投資風險已現。

若再加上部分城投公司利用城投債取得的資金進行大筆購地,緩解地方政府財政壓力,形同將政府信用(如城投債)及土地信用(如土地出讓金)兩大信用創造體系綁在一起,且又可能因其支撐土地價格而隱匿若干房市下行風險。

中國地方政府隱藏債務遠高於財政決算數字

換去話說,一旦城投債也出現違約風險,將導致政府信用及土地信用雙雙大幅萎縮,如再加上經濟成長的急遽放緩,中國發生金融危機的機率將大幅上升。

城投債,俗稱準市政債,是以中國地方政府融資平臺(城市建設投資公司)作為發行主體,公開發行的企業債和中期票據,基本上都是基礎設施和公益項目,投資人多把它視為是地方政府發的債,且認為其具有剛性兌付特質(即政府必然承擔債務償還)。

若以此視之,在城投債本就不計入地方財政赤字的情況下,城投債愈多在某種程度上也代表中國地方政府隱藏債務其實遠高於財政決算數字。

城投債市場的三大現象

元大寶華綜合經濟研究院整理2003年至今年7月31日合計38,314檔城投債項目,就其融資規模、募資型態、利息風險、信用評級等面向特徵,分析這波熱潮可能造成的後續風險與可能的影響,發現近年城投債三個明顯的現象:

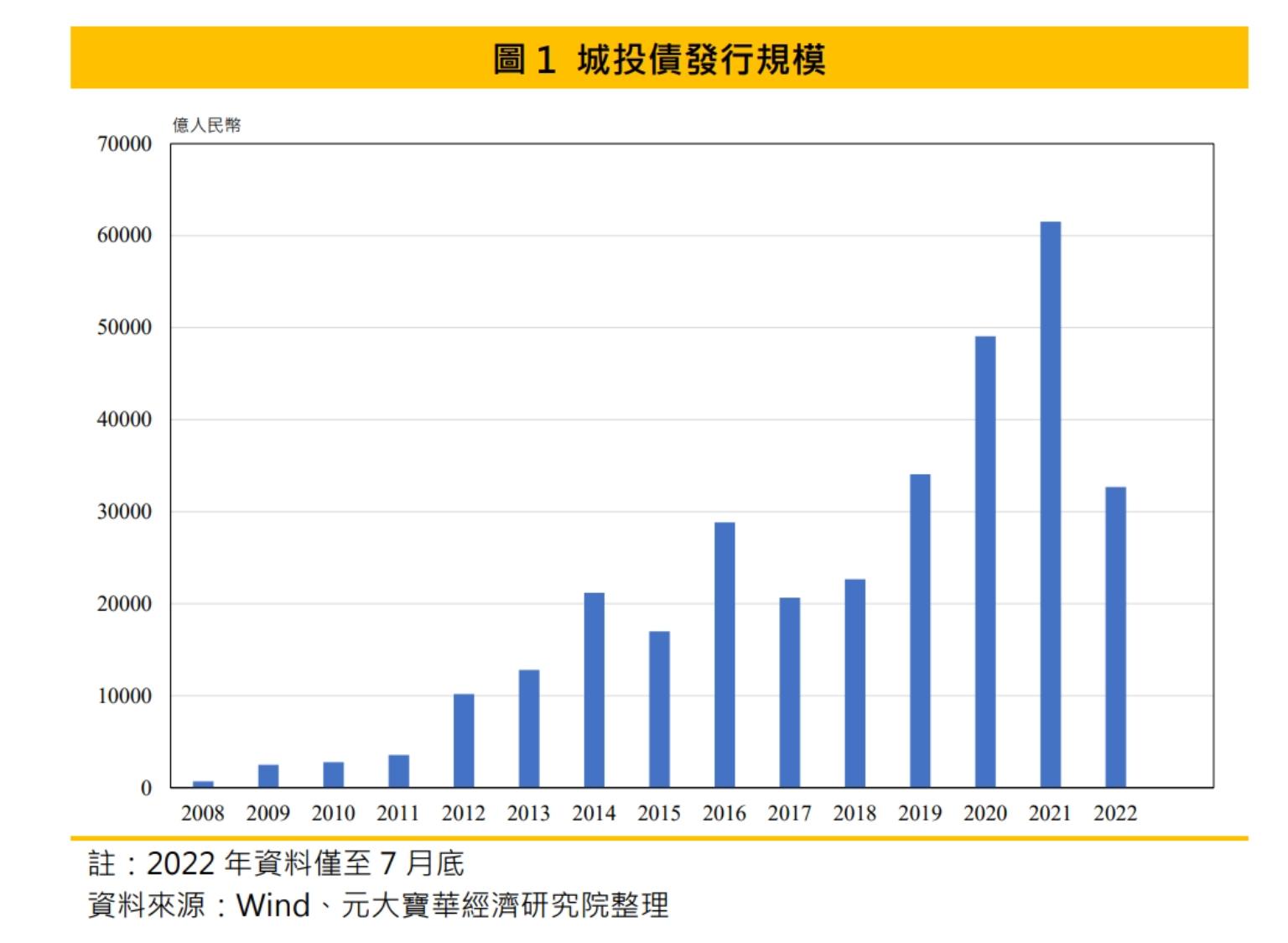

1、發行規模大幅成長。鑑於高債務、高成長的經濟發展模式不可能持續,在2015年中國政府的供給側改革計畫中,主要工作項目即包含了去槓桿(三去一降一補),使地方政府城投債發行增率出現放緩。

但隨著美中貿易戰開打,以及新冠疫情的爆發,地方政府面對「穩增長、保主體」等政策目標的壓力大增,城投債再度出現爆炸性的成長。2019~2021年中國城投債發行額平均年增率達40%,2021年全年發行金額達6.15兆人民幣,相對該年名目GDP總額的114兆人民幣達5.4%,遠高於過去長期平均的 1.6%(見圖 1)。

而且,城投債並不計入地方財政赤字當中,使中國地方政府隱藏債務其實遠高於財政決算數字。另外,地方專項債亦不計入其中。

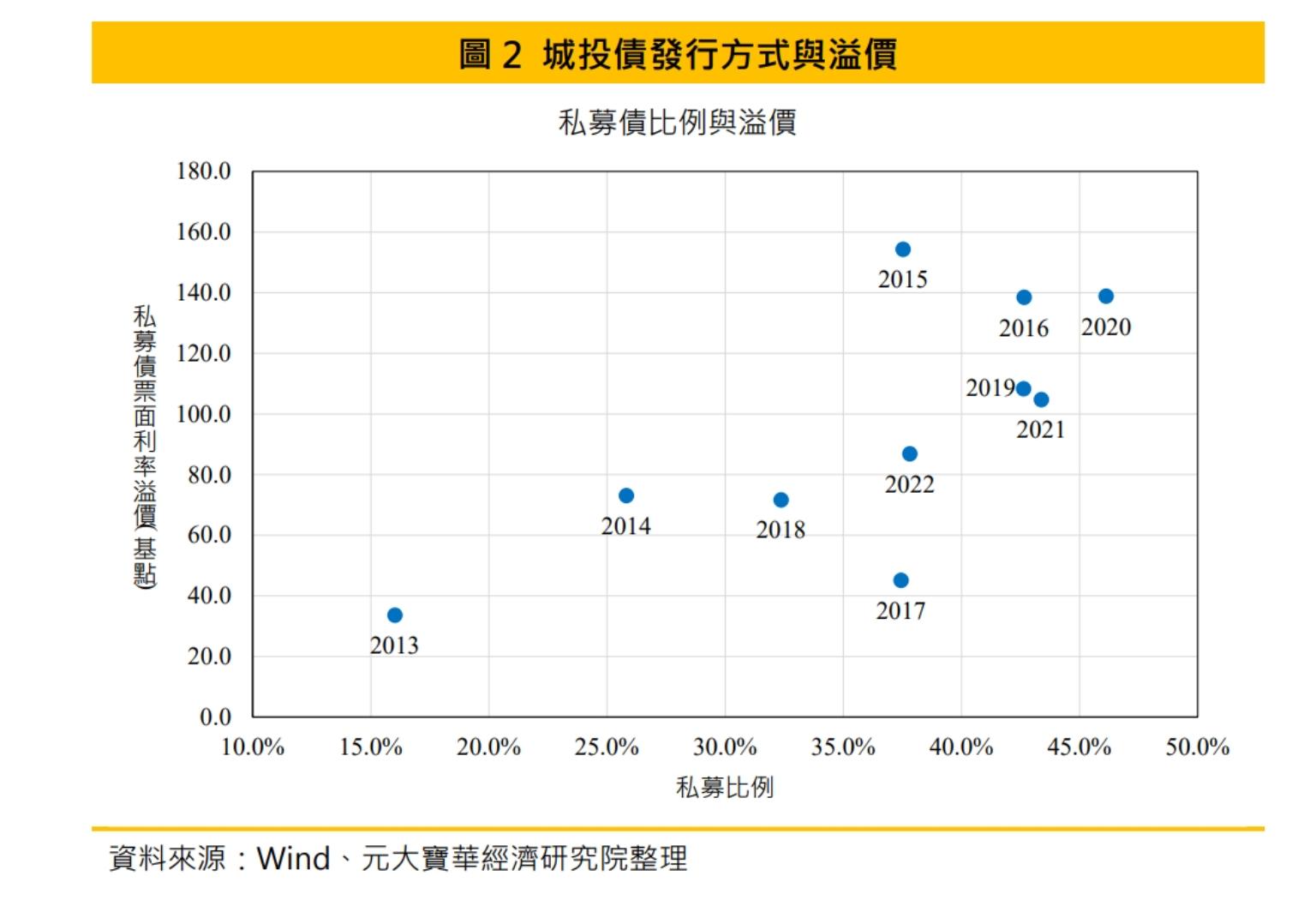

2、私募債比例有所增長。2019~2021年城投債以私募發行的比例為44.1%(2022年至今為37.8%), 明顯高於過去平均的30%(2003~2018 年)。

本院進一步計算得知,相對公募而言,城投債以私募發行會由於資訊的相對不透明,平均發行的票面利率有一定程度的溢價。過去三年,私募城投債相對公募利率溢價達 117 個基點(1.17%),且隨著私募比例的增加,私募溢價高於公募的程度非常明顯(即兩者呈正相關,圖 2)。

也就是說,私募比例增加帶來了相對更高的融資成本與 更高的債務風險。在中國經濟成長、財政收入放緩之下,地方政府融資平臺卻選擇了更高成本的融資方式,無疑是提高了地方債務違約風險。

3、未評級債項大幅增加,不理性投資風險已現。本院研究發現,自2003年城投債發行開始,到2011年方才出現未評級的城投債項目,且當時未評級債項比例僅占1.4%(4/280 檔)。但隨後卻呈現明顯趨勢性的增長,2019年更升至51.1%(2175/4260 檔),而 2022年至7月31日止, 總發行城投債數量中更是高達 70.4%的比例為未評等債務(3189/4532檔),顯示近年來城投債未評等項目已成為市場主流趨勢。

但弔詭的是,比較每年數據,未評級債項票面利率並沒有明顯高於整體平均的現象,2022 年發行的未評級債項中平均票面利率 4.0%,甚至略低於今年整體平均的4.1%,而整體未評級城投債票面利率大致介於有評級債中 AA+和 AA 之間。

這個不合金融直覺的現象,反映了投資人只認債項發行主體及其背後的地方政府,且對剛性兌付的信仰始終未變,遂不考慮實際債項的內容風險。

本院進一步深究債項發行主體(城投公司)評級,發現這些未評級債項其發行主體多為高評級的城投公司,而評級好的主體(城投公司)多屬財政情況優良的地方政府投資,使其所發行 的未評級債項產品,仍被市場廣泛接受,且未因此要求更多的風險溢酬。

不過,這其中還是有隱藏風險,就是在評等良好的省份中(A-~AAA)仍有些相對低評級的城投公司(如 A-),其債項或以未評級的方式融資以隱藏其風險,降低融資成本。也就是說,在今年城投債需求熱潮的情況下,財務狀況好的省份之下評級相對低的城投公司,極有可能利用投資市場對地方政府財政情況相對良好的認知,將優劣不等的債項產品均以未評級方式發行,企圖蒙混過關,而投資人則市場買氣強勁的氛圍下全數買單,如此情形自然會使城投債的風險增加。