美國周二(13 日)公布 8 月消費者物價指數(CPI)年增率報 8.3%,較前值 8.5% 小幅回落,但高於市場預期的 8.1%;另外排除糧食和能源成本的 8 月核心 CPI 年增率報 6.3%,略高於市場預期的 6.1% 與前值 5.9%,兩項通膨指標雙雙高於預期,可能讓聯準會(Fed)保持連續第三次升息 3 碼(75 個基點)的勢頭。受到CPI降不下來衝擊,道瓊、納斯達克大跌....。

美國聯準會主席鮑爾於世界央行會議中發表貨幣政策鷹派言論後,美國10年期公債殖利率延續8月初以來的上漲走勢,殖利率自8月1日的2.63%彈升至9月7日的3.36%,美元指數因預期Fed將續採貨幣緊縮政策而自105.336點上升至9月7日的110.786點、創2002年6月後最高點,全球非美貨幣同步面臨貶勢,資金回流美元資產,新興市場股市面臨股匯齊跌壓力。

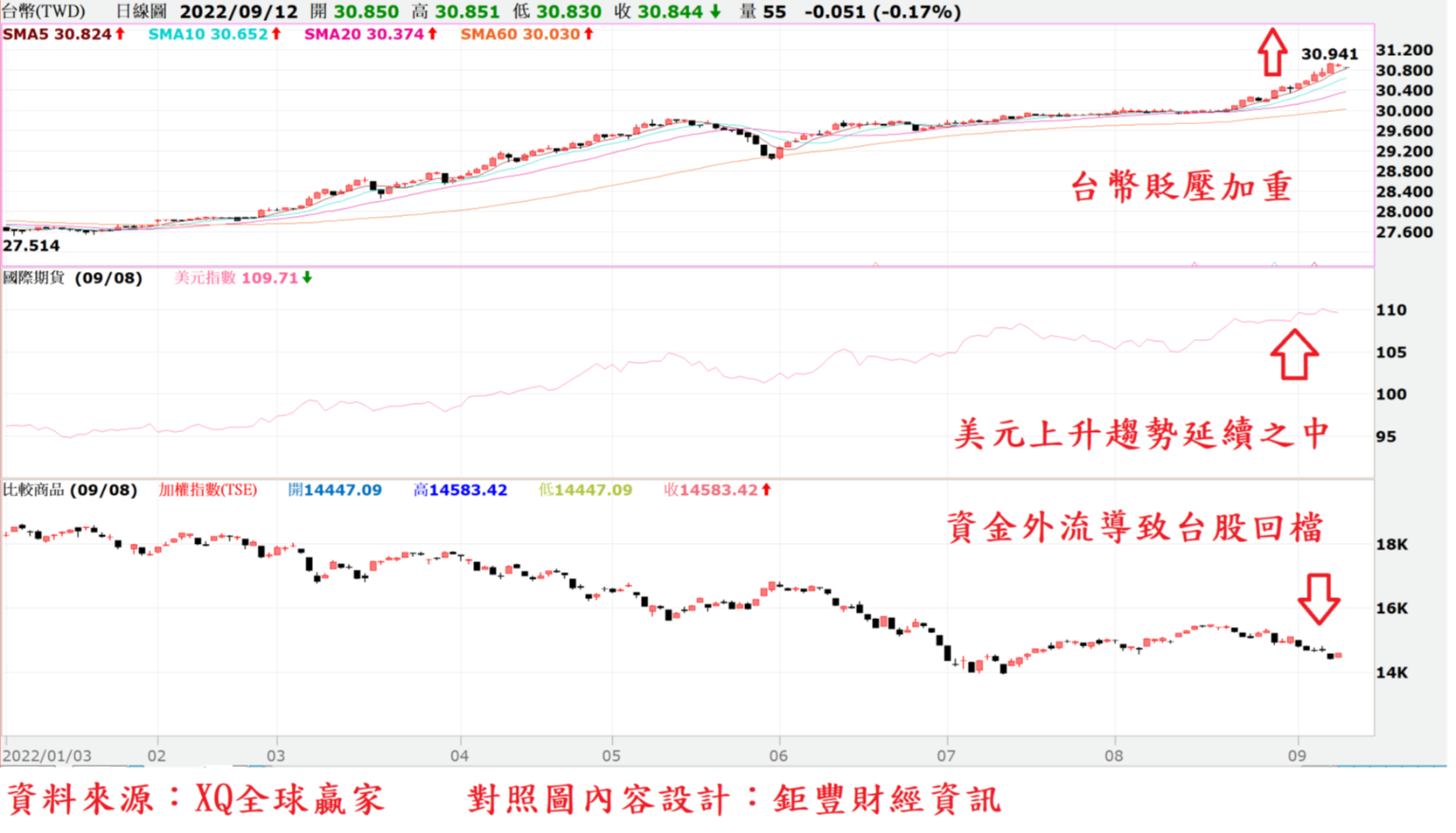

美元指數創20年最高點,台股匯雙殺

美元指數創20年最高點,台幣匯率創30.941元(9/7/2022)、匯價創2019年10月後最低點,外資8月賣超台股金額達1190億,較7月的177億明顯擴大,年初以來截至9月8日止,外資賣超上市台股1.15兆台幣、賣超上櫃台股509億台幣,合計近1.2兆台幣,賣超金額已是歷年之最。

2022年初至8月,據金管會證期局統計外資共計淨匯出157.48億美元,折合台幣約4700億。顯見外資賣超台股後取得的台幣資金尚未完全匯出,截至8月底止,約僅占賣超台股金額的四成,但此種情勢在過去三個月開始出現明顯變化。

外資近三個月(6月至8月)共計淨匯出130.75億美元,折合台幣約3900億,賣超上市台股3557億、上櫃股票167億,合計3724億台幣。顯見近三個月外資賣超台股後,幾乎等額甚至加碼匯出資金,此應與強勢美元,台幣擴大貶勢有高度相關。在美元指數維持上升趨勢不變之下,預期台幣匯率近期貶值壓力將有增無減。

美元指數近三個月由101.766上升至108.665,升幅為6.77%;同期間台幣匯率自29.045元,貶值至30.435元,貶值4.78%。顯示國際資金雖持續流向美元,但台幣匯率相對其他主要貨幣仍屬穩定。

美物價指數仍在長期高檔區,全球經濟景氣將持續下行

美國7月消費者物價指數雖自6月的9.1%下降至8.5%;核心消費者物價指數年增率與6月持平在5.9%;生產者物價指數年增率自11.3%下降至9.8%。物價指數仍在長期高檔區,而失業率卻在3.5%的近50年低點,8月失業率雖上升至3.7%,但聯準會仍握有貨幣緊縮操作空間,透過提高利率、貨幣緊縮以降低總體經濟總額需求,達降低通膨壓力的目的,而此勢必對風險性資產,尤其是股權資產市場持續造成壓力。

截至9月9日止,北海布蘭特原油每桶價格92.84美元,已明顯低於100美元關卡,CRB指數284.54點,自6月中旬以來的下降趨勢仍未改變,但仍在長期相對高檔區。加上美國10年期公債殖利率並未隨Fed主席鮑爾強硬的鷹派宣告,進一步突破6月中旬的年初來最高點3.5%,顯示全球總體經濟總額需求持續轉弱之中,代表全球經濟景氣將持續下行。

北海布蘭特原油日K線。

股市資金退潮危機持續加重,形成較大幅度空頭循環的可能性將大增

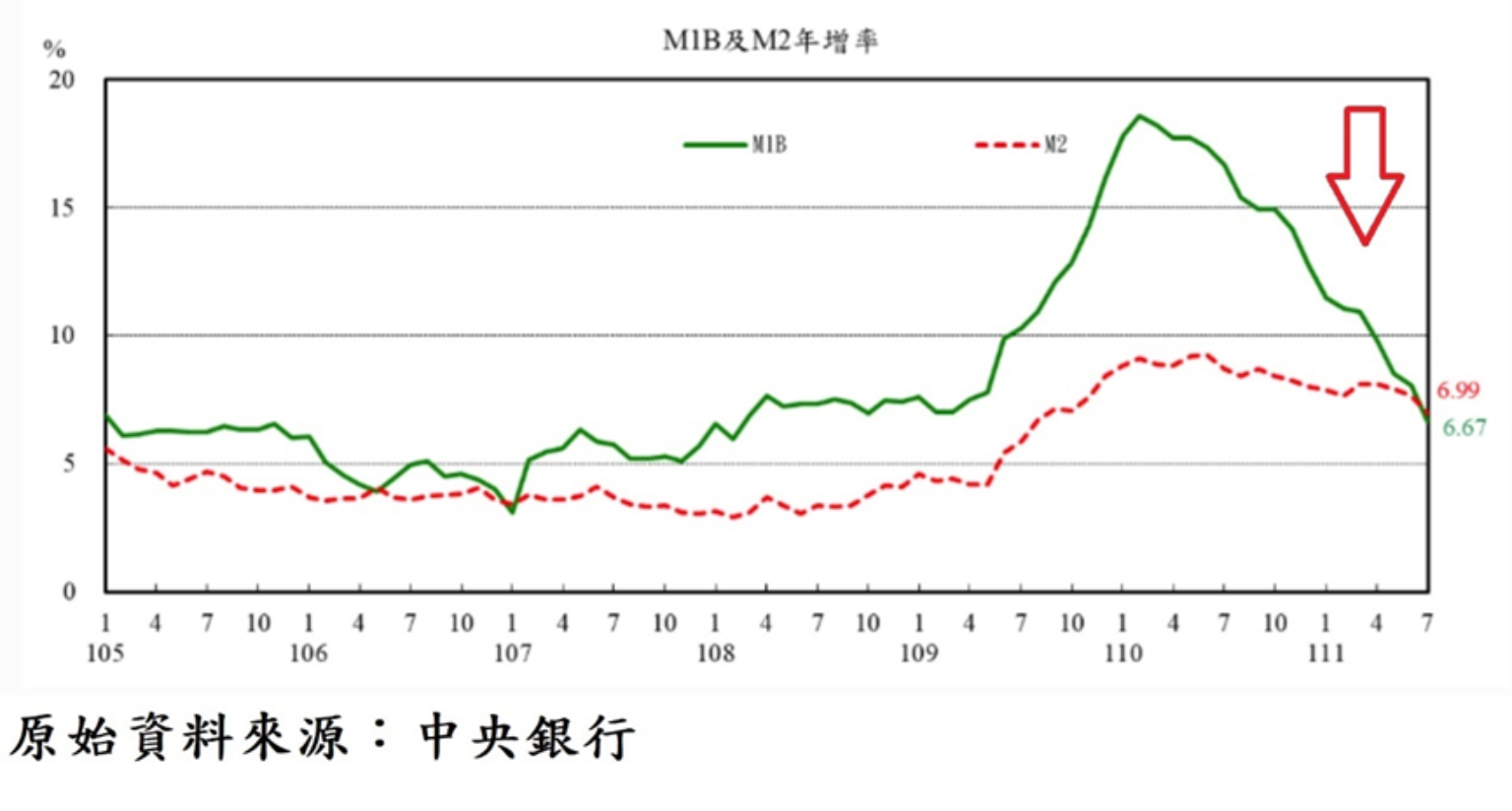

7月國內貨幣供給額M1B日平均總計數25.3456兆,M2總計數55.6668兆,代表廣義貨幣供給額的M2總計數連續第32個月創新高後首度回落,代表高度流動性的狹義貨幣供給額M1B較6月的25.4745兆下降,顯示國內資金整體水位自歷史高檔下降,高流動性、高變現性的活期性存款等狹義貨幣資金水位自2月的25.4989兆的歷史高檔下降趨勢仍持續之中。

7月MIB總計數、M2日平均日平均年增率6.67%與6.99%,而6月為8.08%與7.65%,顯見高流動性的M1B成長動能持續轉弱,且廣義的貨幣供給額亦出現轉向下降現象。M1B年增率持續下降並跌落同步下降的M2年增率,顯示不僅短期高流動性資金成長動能持續下降,代表廣義的貨幣總計數成長動能亦持續轉弱,股市資金退潮危機持續加重。

7月經濟領先指標綜合分數為133.9,較6月的135.1下降,經回溯修正後,呈現連續5個月下降。7月領先指標年增率由6月的3.2%,下降至1.36%,逼近零成長,下降幅度持續出現擴大現象,年增率自2021年第2季以來的下降趨勢尚未改變,顯見經濟成長動能轉弱跡象越來越明顯,總體經濟景氣成長力道轉弱。

經濟領先指標綜合分數轉折出現下彎,且若經濟領先指標年增率隨後亦轉為負數,且綜合分數持續下降,股市形成較大幅度空頭循環的可能性將大增,以實證觀察對股市將是長線空頭的嚴重警訊。

全球總體經濟持續下行,台灣很難自外於世界經濟景氣循環

美、台股市目前均仍處於年線下降的空頭趨勢之中,美國總體經濟指標除就業市場尚維持穩定外,其餘指標大部分均持續趨緩。全球總體經濟景氣循環處於收縮甚至已進入衰退階段之中,代表上游大宗商品原物料期貨價格的CRB指數可望因總體經濟總額需求轉弱而持續下降,但目前仍在長期相對高檔區,全球通膨壓力仍大,且美國7月物價指數年增率甫自過去40年高點小幅回落,美聯儲在物價指數尚未明顯回落之前,恐怕仍將持續快速回收市場資金,推高美國公債殖利率,尤其是短年期公債殖利率將承受較大幅度的上漲壓力,導致債券殖利率曲線維持倒掛型態。

全球總體經濟持續下行,台灣很難自外於世界經濟景氣循環。美元指數維持強勢,外資近期持續賣超台股並加碼同步匯出,台幣貶壓加重,台股空頭趨勢暫難扭轉。股市投資者應嚴選投資標的,避開實際獲利數字與股價顯不相稱的本夢比股、經濟嚴重轉劣的中國內需概念股,並嚴格控制持股比重,尤忌任意擴充財務槓桿。