疫情改變人們的生活與工作型態,許多明星藝人在疫情停工期間,加入網路直播販售商品或與廠商合作擔任團購主的行列;長久經營網路社團的知名部落客或團購主所發揮的號召力,使團購商品銷售金額愈來越高;許多人也透過臉書、LINE等通訊軟體群組銷售貨物或團購。

勤業眾信聯合會計師事務所稅務部資深會計師陳建宏指出,對於網路販售商品或團購,國稅局目前除了鎖定知名賣家加強稽查外,財政部也於民國111年8月8日修正發布「稅籍登記規則」及「稅捐稽徵機關管理營利事業會計帳簿憑證辦法」,規範網路銷售營業人應公示稅籍暨保存交易紀錄及登記新制輔導事宜,並自112年1月1日起實施。

勤業眾信整理稅籍登記三大規則新制:

一、稅籍應登記項目新增「網域名稱、網路位址及會員帳號」;

二、網路銷售網頁及相關交易應用軟體或程式清楚揭露「營業人名稱」及「統一編號」;

三、網路平臺以電子方式供他人銷售貨物或勞務,應負保管及提示會員交易紀錄之協力義務。

網路業者未依規定變更登記,得處1500元至15000元

陳建宏提醒營業人,根據營業稅法第30條規定,營業人申請稅籍登記之事項有變更,應於事實發生之日起15日內向國稅局申請變更稅籍登記。因此,營業人自112年1月1日起辦妥稅籍設立登記後始從事網路銷售,或111年12月31日以前已辦妥稅籍登記且至112年1月1日仍有從事網路銷售,或111年12月31日以前已辦妥稅籍登記而於112年1月1日以後始從事網路銷售,均應申請變更登記增列前揭網路銷售應登記事項。

對於111年12月31日以前已辦妥稅籍登記且有從事網路銷售之營業人,依修正後規定應於112年1月1日至同年月15日間辦理變更登記增列網路銷售應登記事項,為使其等有充分時間辦理,財政部並已訂定自112年1月1日至同年4月30日止(計4個月)為輔導期間,該期間內未依規定辦理者免處行為罰。

輔導期屆滿後(即自112年5月1日起),該等營業人未依前開規定申請變更登記者,將依營業稅法第46條第1款有關未依規定申請變更登記之規定處罰,其處罰除通知限期改正或補辦外,並得處新臺幣1500元以上15000元以下罰鍰;屆期仍未改正或補辦者,得按次處罰。

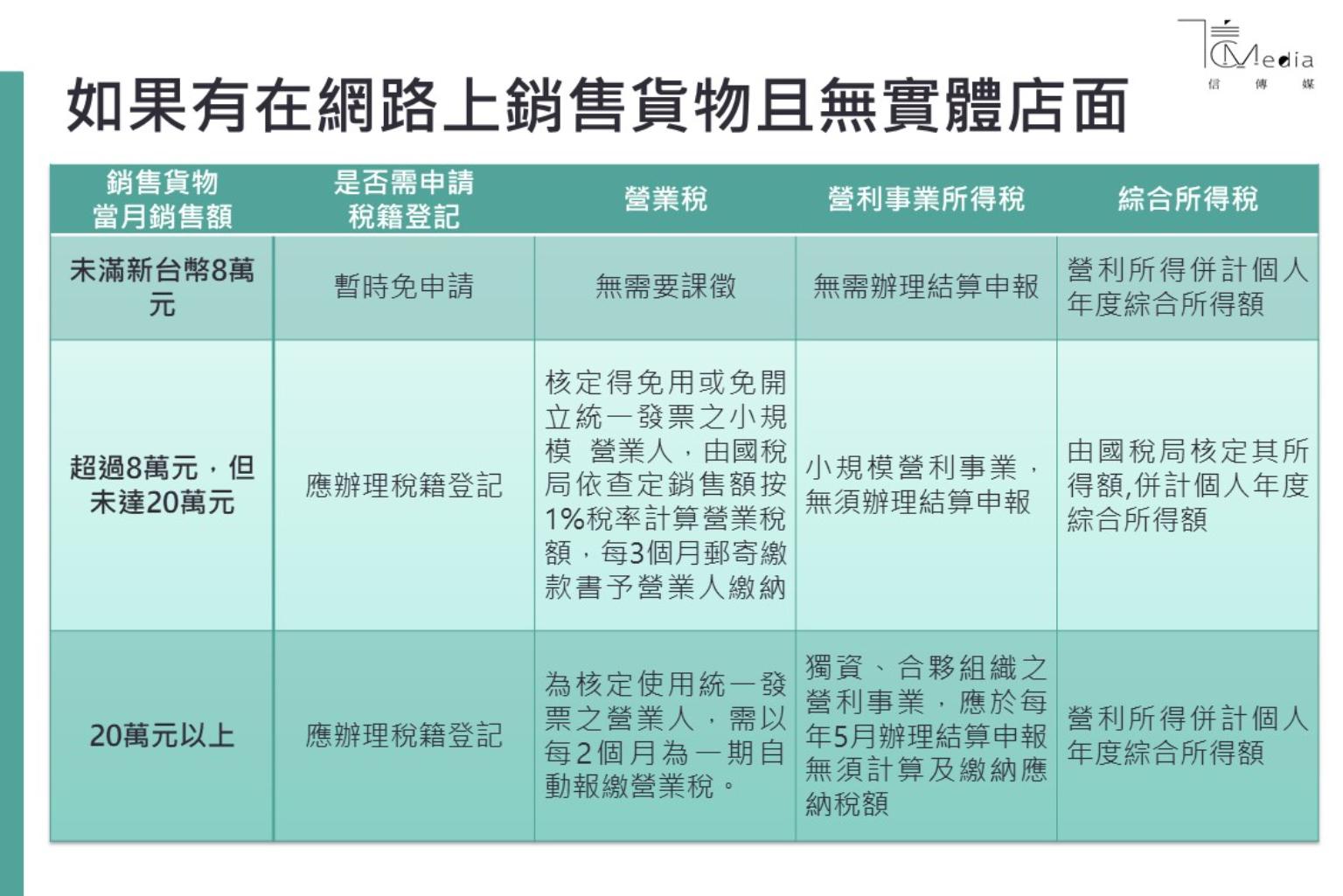

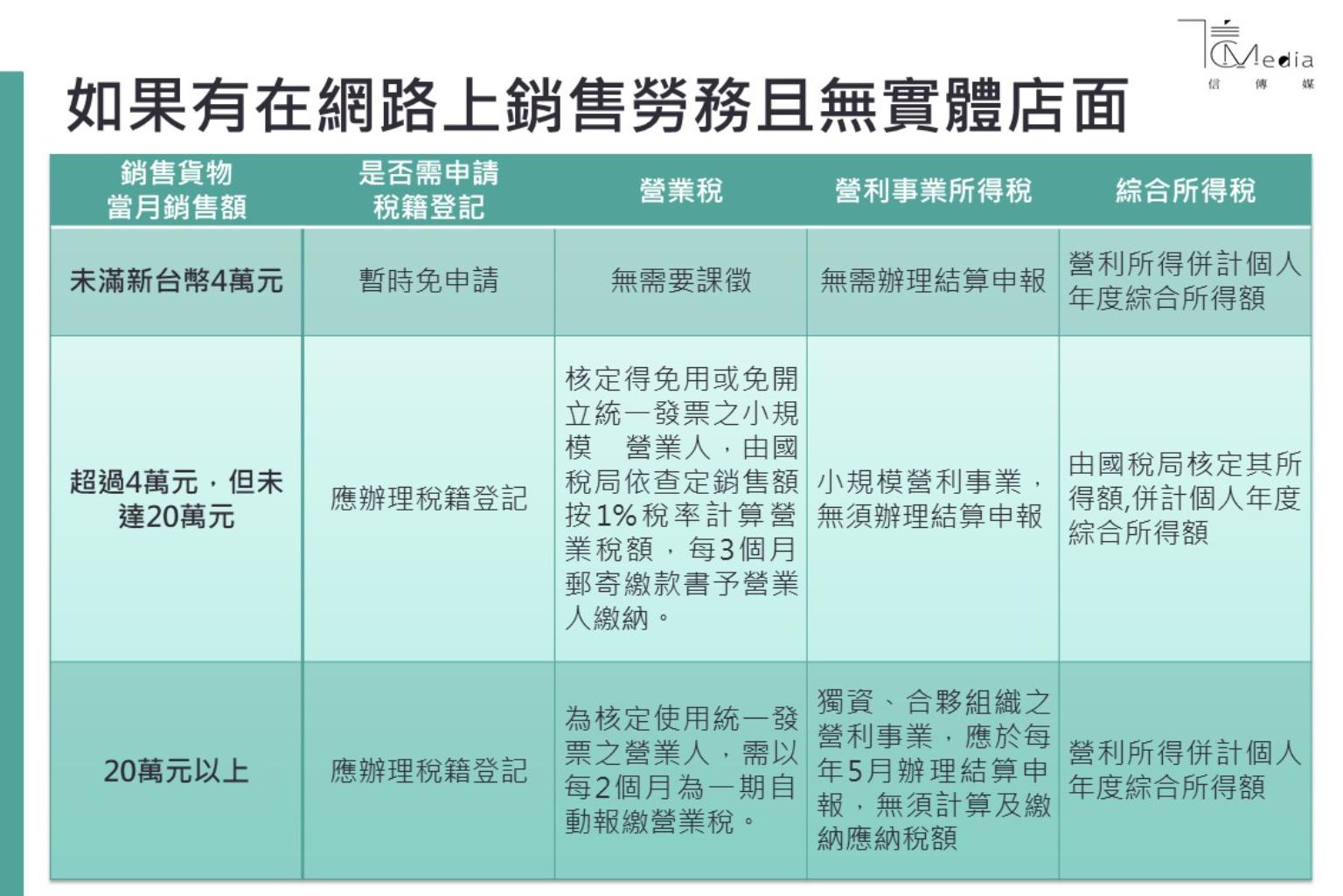

讀者如有在網路上銷售貨物或勞務之情形,不妨透過以下表格先行檢測是否應向國稅局辦理稅局登記,以及了解相關稅目課徵規定:

最後,陳建宏提醒,隨著大數據的發展以及電子支付的普及,國稅局可以透過電子支付、銀行信用卡端甚至是網路平台業者的資料掌握相關的收入,也透過修法的方式逐漸完備網路賣家的相關課稅辦法,若網路賣家有心想要經營網路生意,應洽詢專業會計師提供相關登記與申報的諮詢及輔導,才能賺得安心,「稅」得放心,這也是經營生意的長久之道。