10月上旬,美國公布的9月ISM製造業採購經理人指數低於市場預期、逼近景氣擴張與收縮的50臨界點、創2020年5月後最低點,加重金融市場預期美國經濟硬著陸的可能性,一度讓市場燃起美國聯準會鷹派貨幣政策可能提早轉彎的期待,幫助美股帶動國際股市反彈,隨後美國公布9月新增非農業就業人數報告,優於市場的預期,馬上澆熄市場預期,美股再度重回下跌趨勢。

近期公布的美國重要總體經濟指標除9月非農業就業人口增加數26.3萬人,雖自7月的53.7萬快速下降,亦低於8月的31.5萬人,但仍稍優於市場預期的25萬人,其餘主要經濟指標趨緩趨勢尚未改變。美國第二季GDP季增年率為負0.9%,較第一季的負成長1.6%縮小衰退幅度,但已連續兩季負成長,為繼2020年上半年後再次出現的連續兩季負成長,是否仍為短暫經濟擴張循環的回檔,頗有疑問。

1、採購經理人指數

9月ISM製造業採購經理人指數自8月的52.8下降至50.9,低於市場預期的52.2、逼近景氣擴張與收縮的50臨界點、創2020年5月後最低點,顯見美國製造業景氣自第二季以來的趨緩態勢越來越明顯。

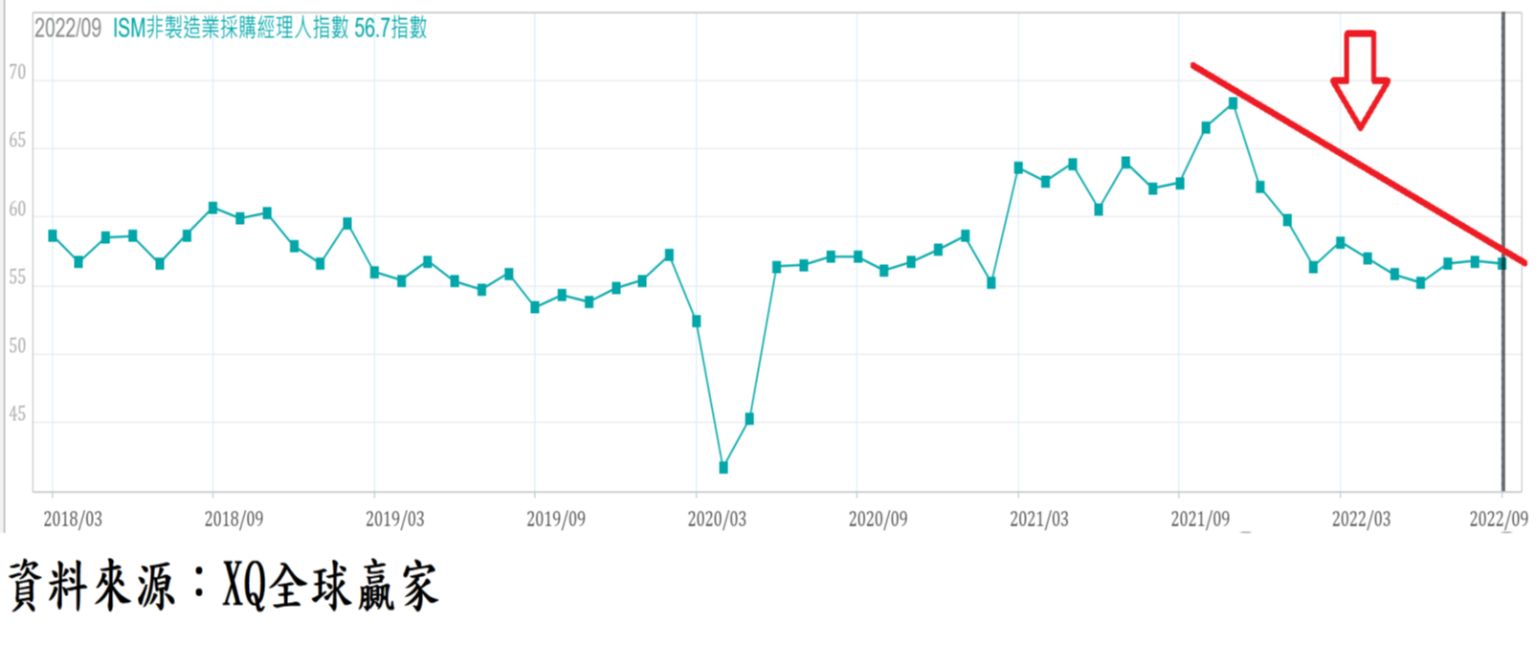

美國非製造業採購經理人指數(ISM)9月自8月的56.9小幅下降至56.7,經濟景氣自2021年底以來出現降溫的趨勢尚未改變,雖連續第28月高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業,仍在擴張軌道,但非製造業與製造業採購經理人指數(ISM)同步下降的趨勢尚未改變,9月製造業採購經理人指數(ISM)下降至50.9、製造業景氣逼近收縮臨界點,顯示美國總體經濟正處於衰退之中的危機仍未解除。

2、房屋市場

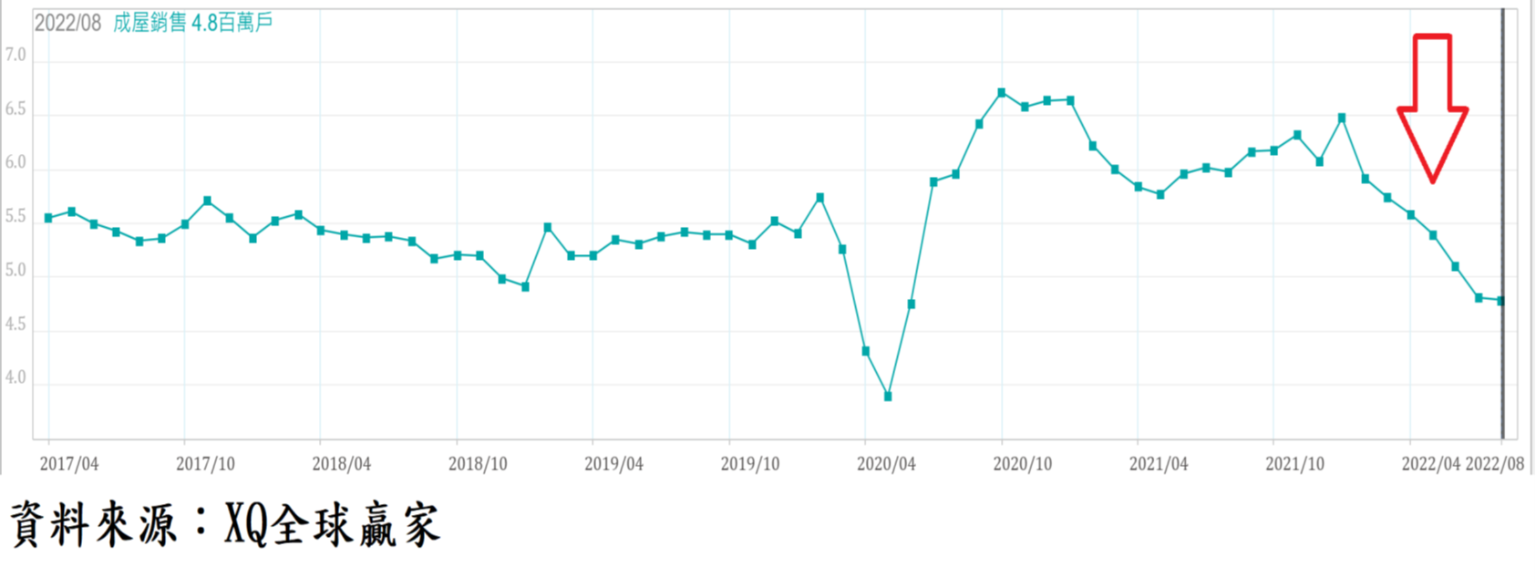

佔美國整體房市交易量84%的美國8月成屋年率銷售戶數較7月下降0.41%至480萬戶,連續第7個月下降、相較去年同期年減19.9%、年增率連續13個月負成長,房價中位數389,500美元、較月的歷史最高點416,000美元下降6.37%,連續2個月下跌,較去年同期上漲7.75%、較7月漲幅10.8%下降,年漲幅連續第126月正成長,但年漲幅持續下降。

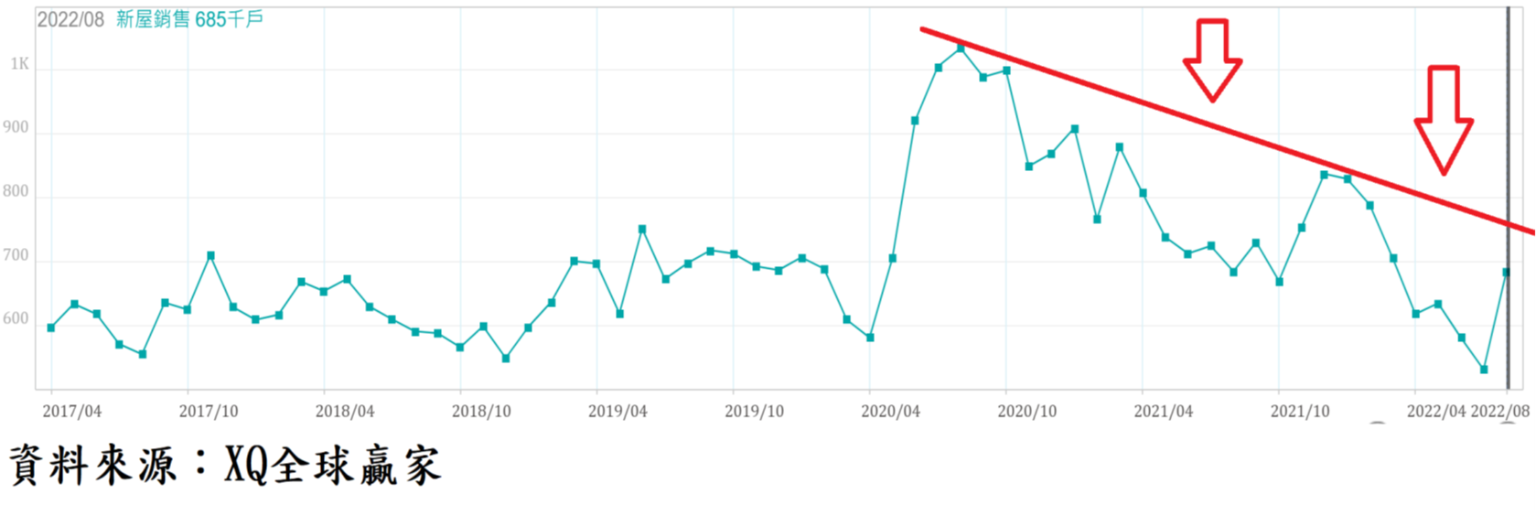

美國8月新屋年率銷售戶數下降至68.5萬戶,從7月2016年1月後最低點53.2萬戶,單月出現反彈,月增28.8%,但仍較去年同期微幅年減0.15%,連續6個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年8月的103.6萬戶,隨後震盪走低,並隨房價走高及疫情舒緩導致居家辦公需求降低,新屋銷售戶數下降趨勢仍未轉向。

2022年第二季成屋、新屋年率銷售戶數分別年減8.35%、年減18.87%,且同步連續四季年衰退,成屋房價中位數於6月創新高後,7月、8月連續兩個月下跌,顯見續創新高的房價及攀高的房屋貸款利率,已造成美國房市反轉的巨大壓力,預期美國房價在2022年下半年將持續回落,回檔期間及幅度則仍有待持續追蹤觀察。

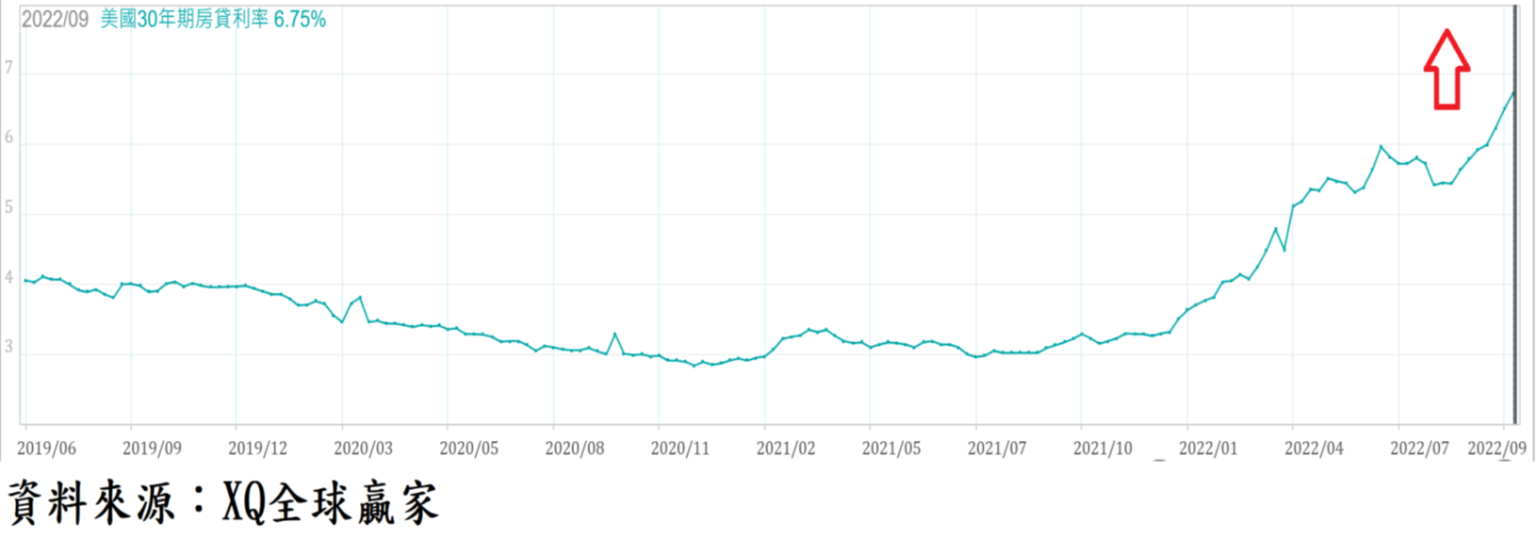

美國30年期房貸利率隨美國聯準會貨幣政策由寬鬆轉向緊縮而快速走高。美國30年期房貸利率由2021年底的3.33%,6月中旬一度短暫達6%以上, 7月最低回檔至5.43%,9月隨Fed再度升息三碼,鮑爾並於會後持續發表鷹派言論,30年房貸利率於9月下旬攀高至6.75%,續創金融海嘯後的最高檔。房貸利率上升將直接對新購屋者造成融資成本上升壓力,勢必對房市買盤造成壓力,超過10年多頭行情的美國房市已由多轉空,對總體經濟的衝擊程度,值得後續高度關注。

影響美國房市後市榮枯的因素,除了房屋貸款利率外,此階段就業市場消長扮演更重要關鍵性因素,金融海嘯後的低放款成數、高自備款,加上接近歷史低點的失業率,讓房市抵抗景氣收縮能力提高,美國房市景氣極可能展開回檔循環,但重演金融海嘯崩盤戲碼的可能性仍低。

3、汽車銷售量

9月新車年率銷售量為1350萬輛,月增3.05%,高於去年同期的1230萬輛,年增9.76%,連續第13月較去年同期負成長後第2個月轉正成長,汽車業景氣進入谷底盤整階段,並未再進一步惡化。

.png)

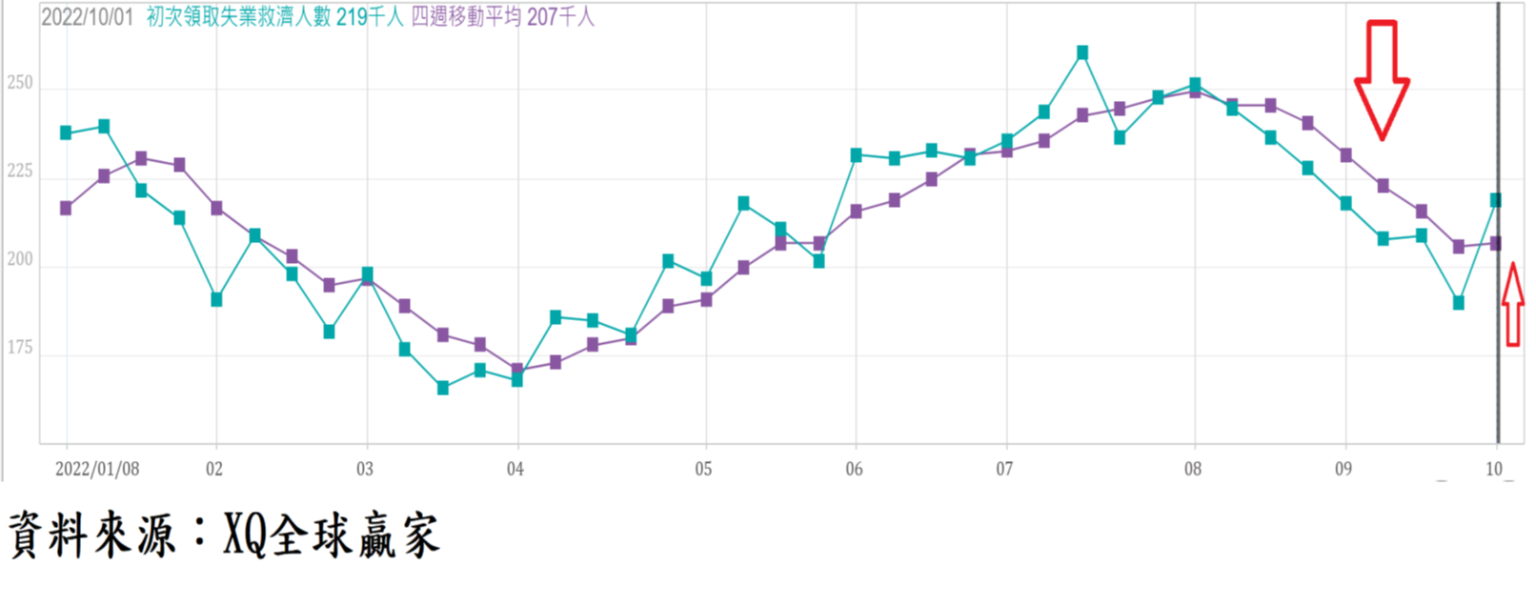

4、就業市場

截至10月1止的美國單周初領失業救濟金人數由前周的19萬人,上升至21.9萬人。四周移動平均數20.7萬人,較前周的20.6萬人微幅上升,自4月以來緩步上升的四周移動初領失業救濟金平均人數出現轉向下降趨勢後單周僅微幅上升,就業市場大致仍呈現穩定狀態。8月失業率從7月的3.5%的近50年最低失業率上升至3.7%,即將公告的9月新增非農就業人口數及失業率數據將是市場高度關注的焦點。

美國9月非農就業人數增加26.3萬人,雖自7月的53.7萬快速下降,亦低於8月的31.5萬人,但仍稍優於市場預期的25萬人。9月非農業新增就業人口仍高於長期平均數20萬人,顯示美國非農業就業市場維持穩定狀態。9月失業率下降至3.5%,為近50年低點3.5%。自2020年5月至2022年9月的29個月新增非農業就業人口合計為2,238.2萬人,為2020年3月、4月的減少人數合計數2265.6萬人的101.22%,已完全達疫情爆發前的就業水準。

新冠肺炎爆發前的2020年2月失業率為3.5%的50年最低點,9月失業率重新降至3.5%,顯示美國就業市場尚維持穩定偏熱狀態,亦為美國聯準在高通膨數據之下,堅持快速擴大升息幅度的重要原因,預期聯準會11月及12月利率決策會議仍將維持快速升息步調,11維持升息三碼,12月至少兩碼,聯邦基金利率將從目前的3.25%,上升至4.5%。

美國10年期公債殖利率再度逼近前波高點4.0%附近高檔盤整

美國10年期公債殖利率在聯準會主席鮑爾持續的鷹派言論後,於9月28日盤中曾觸及4.013%高點,創2010年4月後最高點,隨著ISM採購經理人數據不如預期,加深債市對景氣衰退疑慮,10年期公債殖利率一度迅速自4%以上高點回落,至10月4日盤中最低點為3.5598%,但近期OPEC+組織決議減產200萬桶,帶動國際油價單周反彈超過7%,布蘭特原油每桶最高達98.75美元,CRB指數亦單周反彈超過5%,至10月上旬,彈升至285.61點,美國10年期公債殖利率再度逼近前波高點4.0%附近高檔盤整。

在Fed加速貨幣緊縮,美國長期債券殖利率上升的雙重壓力下,美股仍將不易扭轉空頭劣勢。持續緊縮性貨幣政策不僅造成美股壓力,更使美元成為全球超強勢貨幣,美元指數持續走高,非美貨幣貶值壓力揮之不去,資金從全球股市流向美元避險,在此大環境沒改變前,全球股市暫時難脫空頭循環走勢。