美國勞工部公布10月消費者物價指數(CPI)年增7.7%,低於9月的8.2%及市場預期的7.9%,且創1月以來新低,剔除波動較大的食品與能源價格後,核心CPI年增6.3%,低於9月創40年來新高的6.6%,讓美股投資人認為FED有理由放慢升息腳步,激勵美股四大指數飆出2020年3月新冠狀病毒大流行引爆股災以來單日最大漲幅,以及個股股價大漲。

收盤時,道瓊工業指數大漲1201.43點,漲幅3.7%,收在33715.37點,標普500指數大漲207.8點,漲幅5.54%,收在3956.37點,那斯達克指數大漲760.97點,漲幅7.35%,收在11114.15點,費城半導體指數飆漲10.21;美股大漲之際,美元指數下跌,美國10年期公債殖利率從前一天的4.14%一舉降至3.82%,創2009年3月以來最大單日降幅。

道瓊大彈已交代,科技股或有短線行情

法人認為,雖因CPI公布低於市場預期,會讓美股投資人樂觀未來FED可能由鷹轉鴿的升息預期,也讓11月10日美股四大指數及個股股價強勢反彈,不過在全球經濟及企業獲利趨勢往下且還沒有看到落底反彈跡象前,目前全球股市仍然屬於跌深反彈架構,長空格局仍未改變。

今年以來每次道瓊指數跌深反彈到碰到年線就往下大跌(見下圖一),從道瓊指數日線圖可以看出,雖然11月10日美股四大指數反彈,道瓊指數突破年線,日KD值也從70再往上攀升,短線或仍有反彈契機;但從道瓊指數從10月初至今大幅反彈對年線已交代,提防反彈完畢再往下跌,或在這裡盤頭一陣子再往下跌的情況。

比道瓊指數更弱勢的費半及Nasdaq指數,或許從去年底高點往下大幅修正,因為個股股價跌幅較深,投資人也好搶科技股股價反彈,或許短線仍有持續反彈的可能;但因經濟不景氣及企業獲利趨勢仍然持續往下,也需提防本週股價反彈完畢後仍有可能回測10月上旬最低點,甚至也可能出現往下探底的情況!

都是市場投資人覺得股市只能漲不能跌的荒謬想法及過度樂觀;甚至市場上還有一大堆人預期明年FED可能會升息結束甚至會變成降息,用這樣的觀點來看多美股讓美股出現跌深大反彈,但這樣恐怕也是很危險的預期,

全球政經環境比2008金融風暴還嚴峻

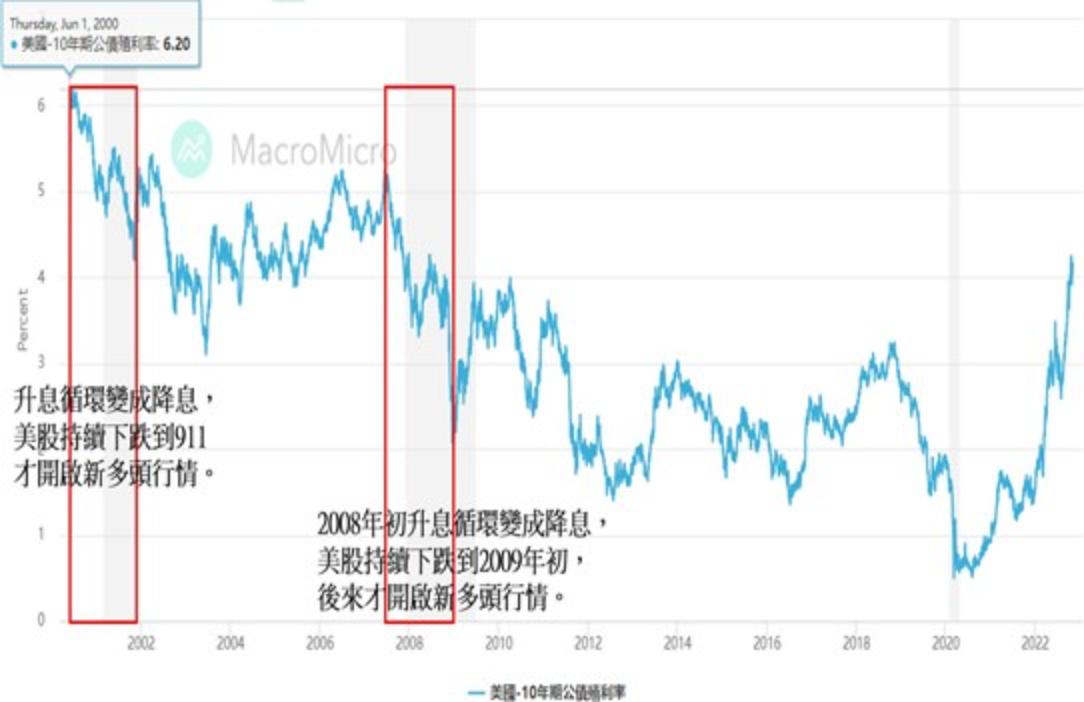

畢竟2005~2007年因為全球原物料大漲及股市榮景,造成美國處於升息循環,但是2007年底一連串金融面大問題,造成2008年初升息循環結束及開始降息,包含兩房危機及雷曼兄弟倒閉造成全球金融風暴,美股四大指數受到上述金融風暴影響一直大跌到2009年3月初才落底;然後因美股四大指數及個股股價超跌,以及大量印鈔及寬鬆的貨幣政策及利率很多造成資金往股市跑創造2009年3月到2021年底或2022年初11~12年的全球股市大多頭,但是目前大多頭已經結束,開始進入空頭格局。

1999~2000年美股也是處於升息循環,後因科技泡沫破滅及恩隆電信造假破產事件使得美國由升息循環轉變成降息循環,雖然期間美股有出現跌深反彈,但是美股最低點則是出現在2001年的911事件後;後來也是因美股四大指數及個股股價超跌,以及大量印鈔及寬鬆的貨幣政策及利率很多造成資金往股市跑,創造2001年10月到2007年下半年的6年全球股市大多頭,後來因房地產泡沫及CDS問題引發雷曼倒閉造成全球金融大海嘯,直到2009年3月初美股四大指數才落底。

中長線趨勢往下沒變

在FED大幅升息、消費需求下降、原物料價格及運價也大跌之下,通膨下降是必然情況,不過可能因美股分析師高估10月通膨,造就美國公布10月CPI比分析師預估低的利多假象,11月10日美股四大指數及個股股價出現大幅反彈;但是全球經濟衰退及企業獲利不佳的趨勢及疑慮並沒有改變,未來觀察重點在仍然落在俄烏戰爭、FED升息循環、美國對中國科技管制及圍堵的科技戰等等三大利空何時可以解除,以及接下來對消費需求及企業公布獲利等等的影響,這仍是影響未來美股及全球股市的關鍵。

目前全球政經環境恐怕都比2008年全球金融風暴前還要複雜及嚴峻,全球經濟及股市仍難以脫離修正泥沼,全球股市沒有太過樂觀的理由,只有短線跌深反彈架構而已;上述重大危機不消除且再繼續拖下去,仍須提防未來會造成更大的經濟及金融大問題,造成全球股市、房市、債市及匯市大亂、企業獲利衰退甚至倒閉等大風險甚至發生全球金融風暴。

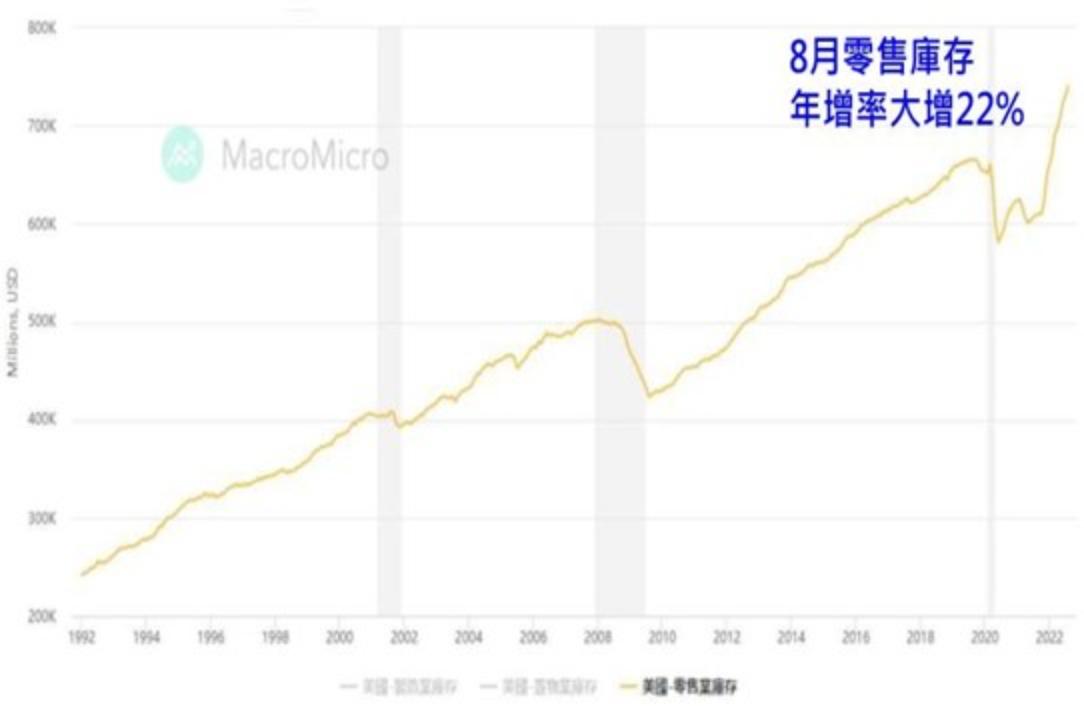

短線上則是要看今年底感恩節、聖誕節的消費需求、廠商庫存、企業獲利、就業數據等等問題,例如8月份美國零售庫存破表而且又大創新高,9月仍然持續小幅增加,見下圖三.美國零售庫存金額所示,預期未來將會有一段時間調整,不利廠商補貨需求。在景氣及消費需求不佳及企業獲利下滑,以及存貨調整未結束完畢前,美股僅有跌深反彈架構,甚至企業獲利還有大幅下修的風險,也會影響股價表現,即使股價跌深會出現反彈,但是也需提防反彈完畢後還繼續往下跌並且出現破盤價,因而近期美股四大指數及個股股價大幅反彈,後續可能還是要保守一些。

例如Meta股價在今年2月初公布獲利低於預期使得股價崩跌超過26%,誰知Meta股價大跌10個月後,10月27日股價又出現大跌24.56%;雖然近期Meta大量裁員也讓股價出現反彈,但是Meta吹捧的元宇宙概念不會讓Meta在最近幾年可以出現很多的獲利貢獻,反而產業發展背景及股價很像2000年網路泡沫破滅那樣,也印證一句話:一旦股市走空,不要猜底部在哪裡?在產業景氣往下降且企業獲利還沒看到可預期的落底反彈前,即使股價跌深會出現反彈,往往反彈完畢後還有更便宜的股價,Meta股價是這樣表現,提防目前美股最後且最大泡沫的Tesla股價預期未來也可能會是這樣做調整。