美國聯準會12月利率決策會議後,聯準會主席鮑爾被市場解讀為貨幣政策偏鷹派言論,導致美國長年期公債殖利率反彈,30年期房貸利率再度連續上升。美股四大指數在10月、11月連續上漲後,12月同步回檔下跌,道瓊指數下跌4.17%,S&P500指數下跌5.9%、那斯達克指數下跌8.73%、費城半導體指數下跌10.43%,顯示科技類股,尤其是半導體類股12月跌幅最深。

年線空頭循環走勢尚未改變

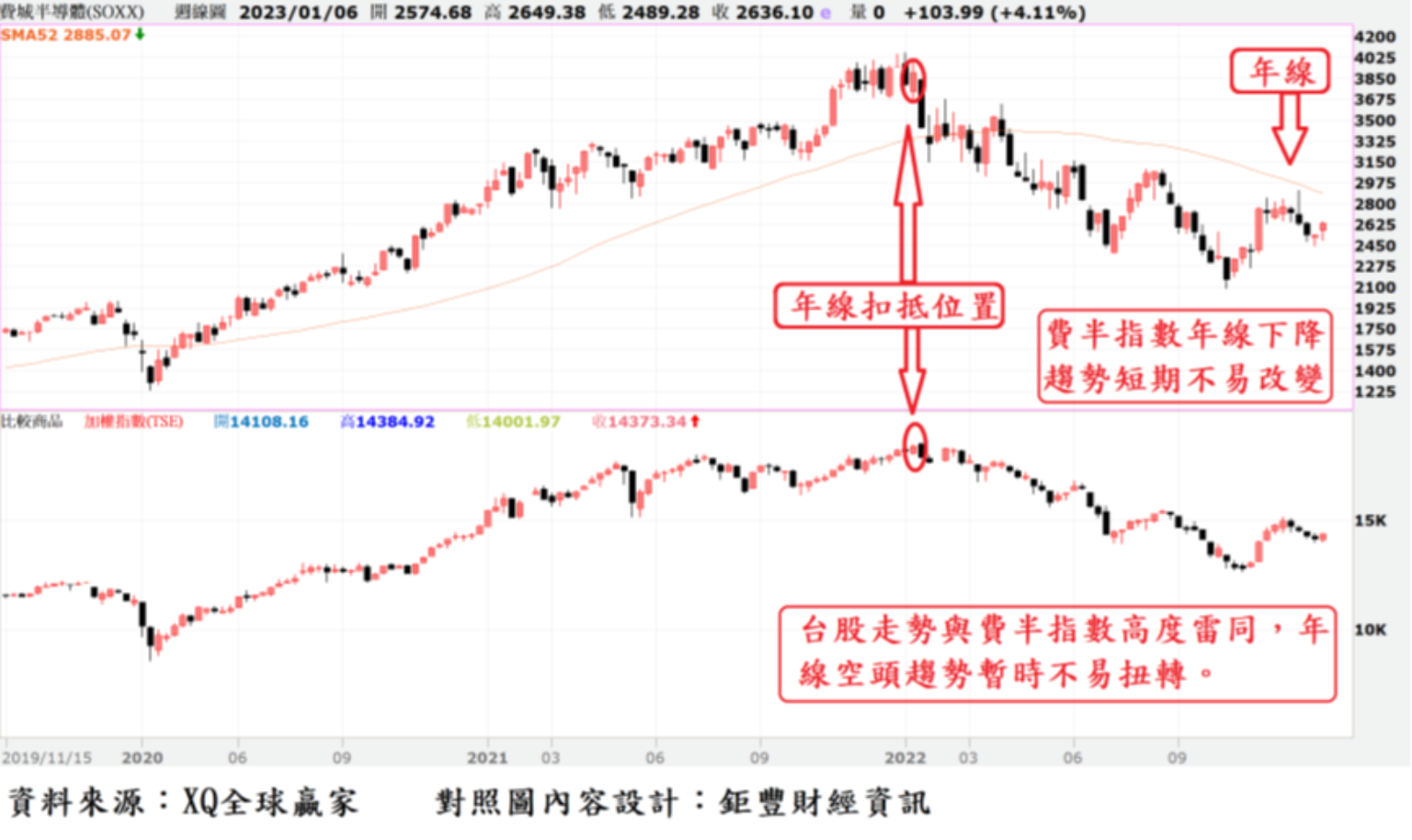

台股走勢與費城半導體指數走勢亦步亦趨,兩者高度相關,台股指數去年11月大漲14.9%,12月回跌4.99%,強勢反彈格局尚未完全遭到破壞,但半年線、年線跨2023年後,仍維持下滑的空頭格局,年線空頭循環走勢尚未改變。

與台股走勢亦步亦趨的費城半導體走勢,空頭格局架構相較道瓊指數更加明顯,費城半導體指數年線(52周均線)持續下降,倒推52周的年線扣抵位置在2022年1月14日,當周收盤指數在3900點,與1月6日收盤指數2636點,兩者差距相當大,顯示下降中的年線短期內不易扭轉空頭趨勢,此對與費城半導體指數高度相關的台股走勢,具有相當高的參考性。

在下降中的年線趨勢下的指數跌深反彈,均視為空頭循環架構下的反彈格局,在反彈過程,越靠近長期下降壓力線的指數位置,對多頭投資者的風險越高。

圖、費半指數周K線與台股指數周K線對照圖(1/06/2023)

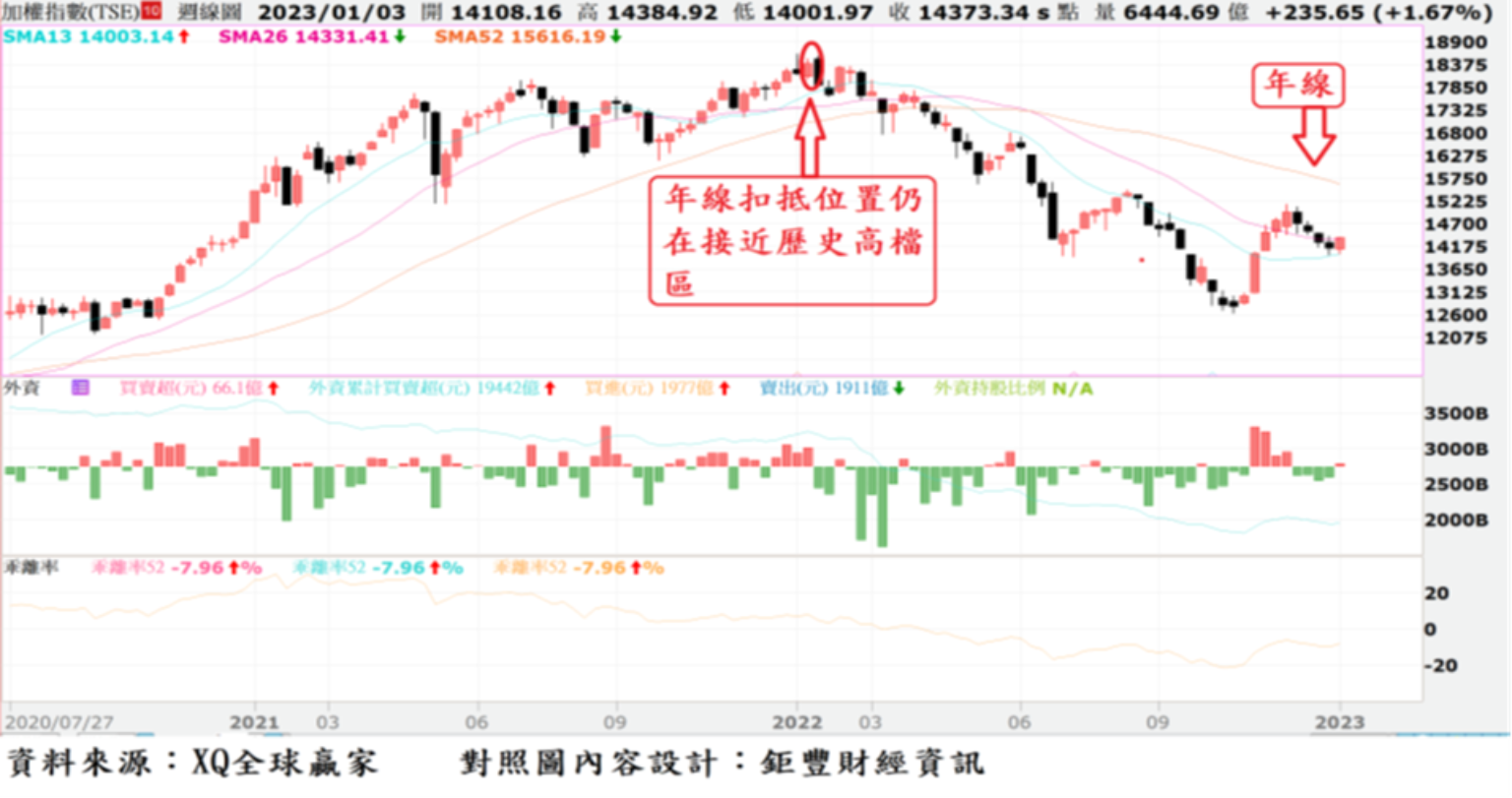

台股周K線已第40周跌落年線,指數若無法快速回到17700點以上,年線將持續下滑,指數越接近下滑中的年線15,616點附近,多頭風險將明顯提高。

台股指數至1月06日收盤14,373點,代表長期多空趨勢的年線(15,616點),已第33周下滑,倒數52周、年線扣抵位置為2022年1月10日當周收盤指數為18403點,未來四周平均扣抵點數為18,071點,未來13周平均扣抵點數為17,709點,代表未來1個月指數必須回升至18,000點、未來3個月指數必須回升至17,700點之上,台股指數年線方可重新回到上升的多頭趨勢,顯見台股年線在2023年3月底前欲扭轉多空趨勢並不容易。

1月至6日止,美元指數上升1.65%,台幣匯率微幅貶值0.02%,外資買超66.1億,台股上漲1.67%。從台股日K線觀察,年線雖持續下滑,但季線(60日均線)在14,039點,已連續第21天走揚,將是短、中期重要的多空觀察位置。

圖、台股日K線與年線季線趨勢圖(至1/09/2023)

經濟成長動能轉弱跡象越來越明顯

11月經濟領先指標綜合分數為132,較10月的132.4下降,經回溯修正後,呈現連續9個月下降。11月領先指標年增率由10月的負2.1%,下降至負2.98%,連續3個月轉為負,且下降幅度持續擴大,顯見經濟成長動能轉弱跡象越來越明顯,總體經濟景氣成長力道持續轉弱。

經濟領先指標綜合分數轉折出現持續下彎,且經濟領先指標年增率轉為負數,以實證觀察對股市將是嚴重警訊,股市將持續呈現空頭循環,造成較大幅度的空頭走勢。台股目前正面臨領先指標年增率持續呈現負數階段,台股恐怕仍將持續維持空頭向下趨勢,短期仍不易改變,隱含在長期均線的空頭趨勢下的反彈階段,在反彈一段期間後,追高股價買股的風險自然增高。

11月景氣對策信號綜合判斷分數從10月的18分下降至12分,跌入代表景氣衰退的「藍燈」,顯示經濟景氣因對外出口轉弱、製造業景氣收縮,已進入代表景氣衰退的藍燈區。

懂得人棄我取奧秘者,可成為市場長期贏家

美、台股市目前均仍處年線長線空頭市場趨勢,經濟領先指標年增率轉為負數,顯示長線空頭趨勢尚未改變,應嚴控持股比重,根據營運數據及財報嚴選持股,切忌任意擴大財務槓桿,投資風險仍相當高。

美、台股市目前均仍處年線長線空頭市場趨勢,經濟領先指標年增率轉為負數,顯示長線空頭趨勢尚未改變。但全球總體經濟持續下行,預期通膨數據2023年將持續舒緩,Fed於2023年上半年放緩升息步調,美國長年期公債殖利率不易再度突破2022年10月高點,股市有望藉總體經濟數據惡化利空淬鍊底部區,在2023年市場氣氛最悲觀的時刻往往是股價長期相對低檔區,懂得人棄我取奧秘者,可成為市場長期贏家。