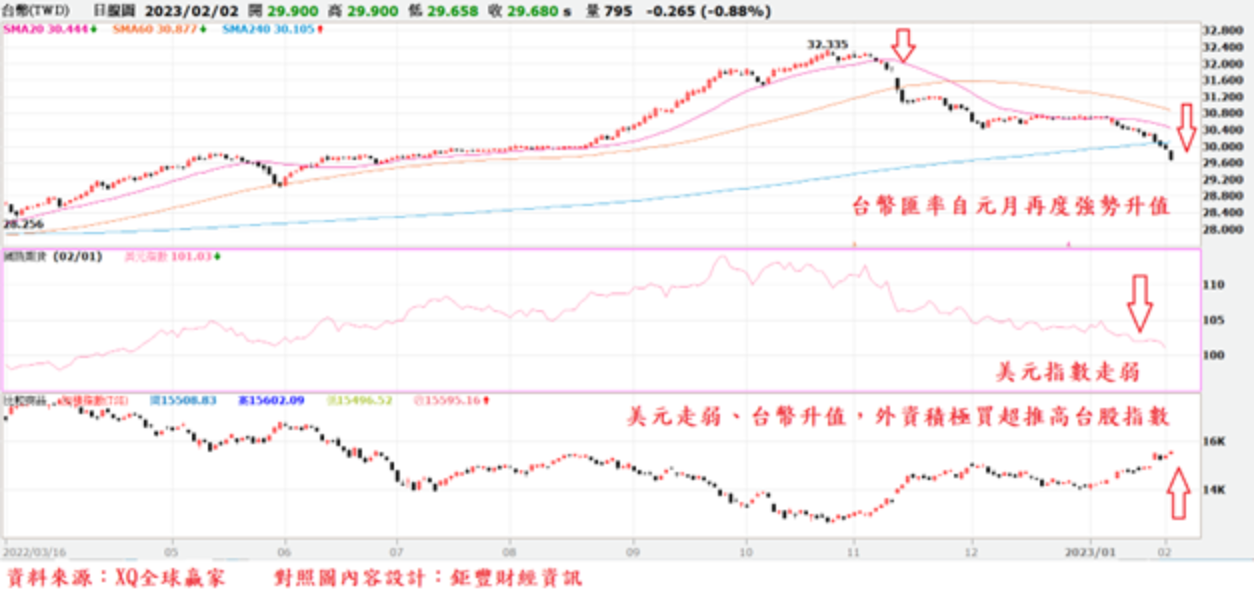

台股兔年開紅盤後的四個交易日,累計上漲662點、漲幅4.43%,外資更大幅買超1080億,呈現連續四周買超。外資2023年1月買超2007億,創下2005年12月後最大單月買超額度,成為台股指數單月上漲7.98%最大力量。至2月2日止,台股收盤指數15595點,不僅鞏固穩定上揚的季線(60日均線)趨勢,更一舉突破下降中的年線(240日均線)15349點,為2022年4月指數跌破年線之後,首度重回年線之上。

台股後市如何?吾等從三個層面探討:國內外總體經濟面、資金面、股市中長期趨勢。

美國就業市場活絡,通膨趨緩、Fed放鴿

首先,從近期美國及台灣重要總體經濟數據觀察,美國除就業市場維持熱絡,製造業景氣持續下行進入收縮期,通膨數據則持續趨緩,美國Fed貨幣緊縮政策轉為溫和。

1月ISM製造業採購經理人指數自12月的48.4續下降至47.4,連續3個月跌落景氣擴張與收縮的50臨界點、續創2020年5月後最低點,顯見美國製造業景氣自2022年第二季以來的趨緩態勢越來越明顯,且在第四季進入製造業景氣收縮狀態,Fed繼12月Fed利率決策會議由原來調升聯邦基金利率三碼縮小為兩碼後,2023年2月的利率決策會議進一步縮小至升息一碼,預期三月若持續升息,幅度可能仍僅一碼,顯示美國聯準會貨幣政策已由急速升息轉向緩慢升息的溫和貨幣緊縮政策。

12月消費者物價指數年增率自11月的7.1%下降至6.5%,與市場預期的6.5%相符,月減0.1%,低於11月的0.1%,亦低於市場預期的月增0%,為消費者物價指數兩年半以來首次月增率呈現負數;12月核心CPI年增率自11月的6.0%下降至5.7%、月增0.3%,與市場預期相符。12月PCE物價指數年增率下降至5.0%、核心PCE物價指數年增率下降至4.4%。通膨數據處於持續降溫趨勢之中。

年增率.png)

美國物價指數年增率持續下降,除因基期墊高導致年增率下降外,代表大宗商品原物料價格走勢的CRB指數,自2022年6月高點329.59點下跌,至2023年2月上旬為271.8點,雖仍處於相對高檔區,但並未再明顯攀高,顯示在主要經濟體製造業景氣同步下行之下,大宗商品原物料需求力量並不強,此有利於上游生產者物價指數下降,舒緩終端消費市場的通膨壓力。

截至1月21日止的美國單周初領失業救濟金人數由前周的19.2萬人,下降至18.6萬人,創2022年4月以來最低點,低於市場預期。初領失業救濟金四周移動平均數19.8萬人較前周的20.7萬人下降,連續7周下降。12月失業率3.5%,低於11月的3.6%,再度觸及3.5%的近50年最低點,12月新增非農就業人數22.3萬人,顯示就業市場仍維持接近熱絡狀態。

國際經濟下行,台灣對外貿易數據持續惡化

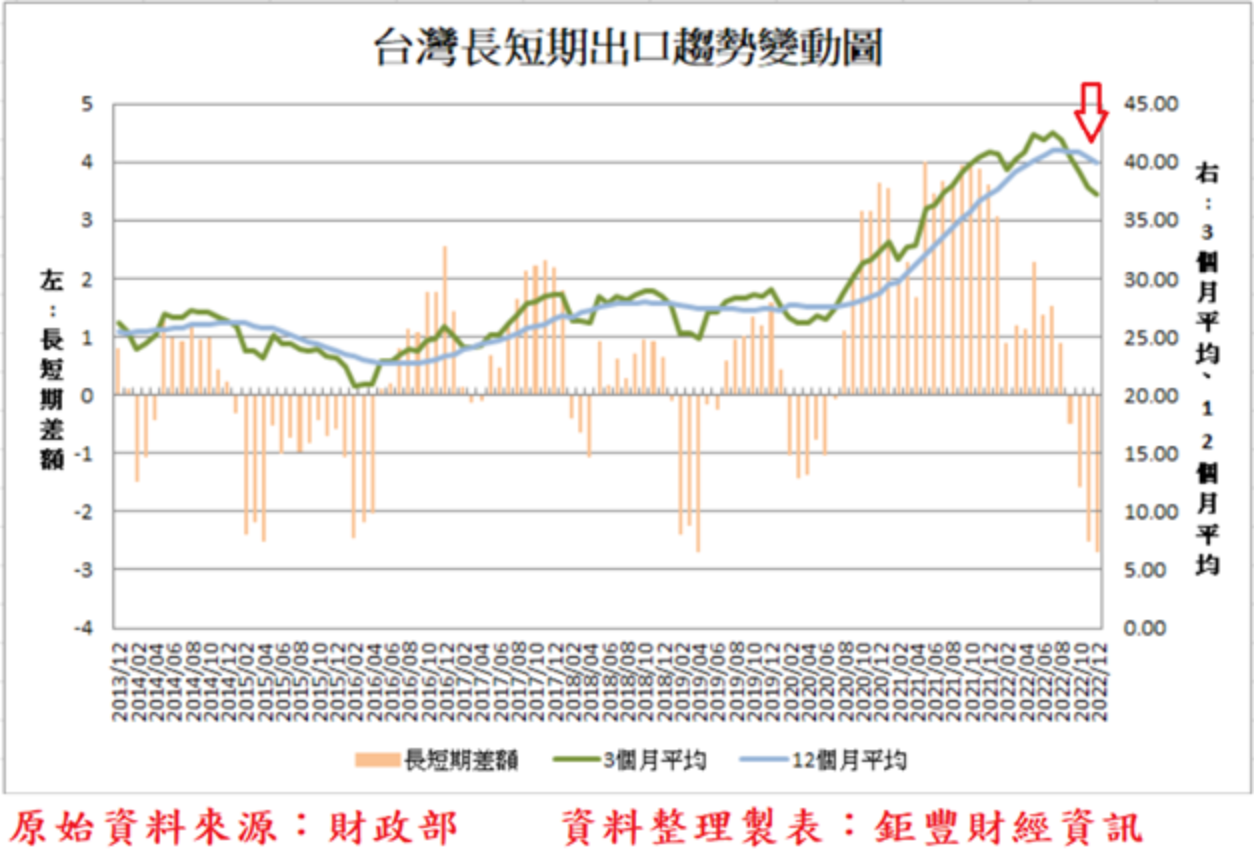

受國際經濟下行衝擊,我國對外貿易總體經濟數據持續惡化。台灣繼單月出口年增率連續4個月轉為負成長後,元月下旬公告的2022年12月外銷接單年增率亦呈現連續4個月負成長,顯示全球重要經濟體總體經濟持續下行,已對我國對外出口及接單造成嚴重衝擊,預期2023年上半年對外出口可能面臨更嚴峻的考驗。

我國2022年12月出口金額357.5億美元,月減1.06%,年減12.2%,為連續4個月較去年同期轉負成長,顯示出口成長動能持續轉弱。累計2022年出口4795.2億美元,年增率自前11月的9.38%下降至7.41%;12月進口309.6億美元、月減5.32%,年減11.41%,累計2022進口總額4276億美元,年增12.22%。2022年整年對外貿易順差519.2億美元,相較去年同期的654.2億美元,年減20.63%。

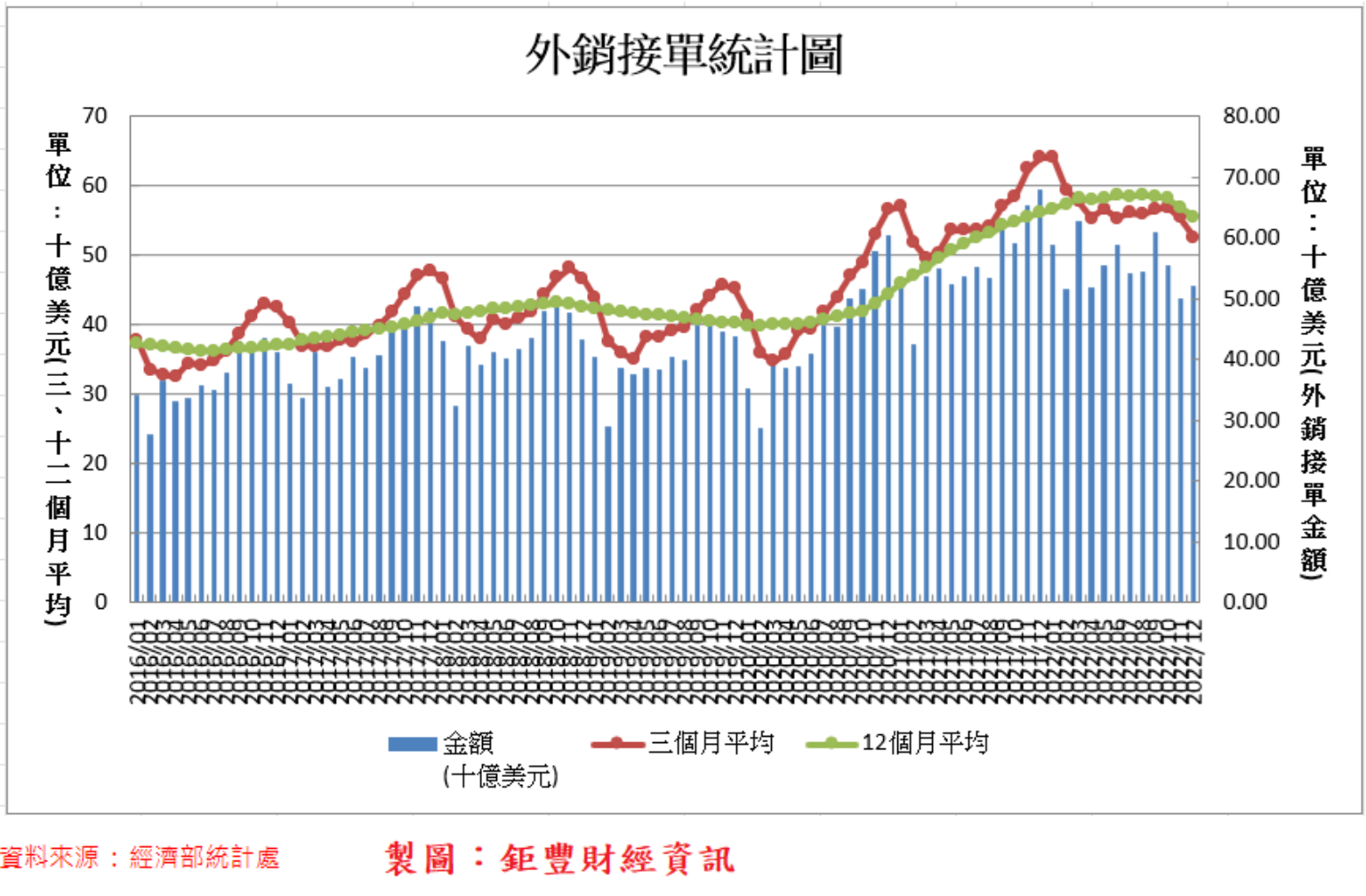

2022年12月外銷接單月增4.05%、年減23.16%,連續4月年衰退,累計2022年全年外銷接單年增率自前11月的1.38%下降至年減1.09%,成長動能呈現持續下降態勢不變。2022年成長動能面臨的2021年基期墊高壓力,第一季外銷接單年增16.22%,第二季外銷接單季減4.02%,年增下降至3.23%,第三季外銷接單季增2.18%,年增率轉負成長至年減1.12%,第四季外銷接單季減7.1%,年增率轉負成長至年減18.07%,累計外銷年增率由前3月的16.22%,下降至前6月的9.48%,前9月外銷接單年增率下降至5.7%,累計2022年外銷接單年增率下降至年減1.09%,相較2021年的年增26.32%,顯示外銷接單成長動能明顯弱化。

國際游資回流美元誘因持續降低,有利外資流入台股

其次,從資金面大環境觀察,美國Fed貨幣緊縮政策轉為溫和,且通膨壓力展望持續趨緩,市場預期2023年下半年Fed可能進入停止升息的觀望期,美元指數持續走弱,非美貨幣走強,亞幣紛紛止貶回升,國際游資回流美元誘因持續降低,有利外資流入台股進行買超。

美元指數自2022年9月創下114.778高點後,至2月上旬已連續5個月下滑,美元指數若跌落100點的頭部頸線位置,可能是另一波跌勢的開始。

長期空頭循環趨勢其實尚未改變,但出現逆勢不跌的打底徵兆

最後,從台股走勢的中、長期均線觀察多空趨勢。

從台股周K線觀察,台股指數不僅強勢站穩季線(13周均線)之上,自2022年12月中旬開始至2023年2月首周止,季線已連續第6周由下降趨勢轉為上升趨勢,顯見中期趨勢轉為多方主導。

然而,台股年線(52周均線)在15440點,持續快速下降之中,長期空頭循環趨勢其實尚未改變。年線倒推52周的扣抵位置仍在2022年元月下旬的一萬七千點之上,且在第一季結束前仍在高基期指數區域,顯見台股年線由降轉升機率並不高。但在國內外總體經濟數據同步下行之下,台股前波低點、2022年12月的13981點,並未跌破2022年10月低點12629點,顯示台股指數出現經濟基本面惡化,但逆勢不跌的打底徵兆。

台股中期趨勢已正式由多方取得主導權,但長期趨勢尚未由空頭循環轉向多頭循環。台股指數前波低點為2022年12月的13981點,若指數遇年線下降反壓再度拉回,只要指數不破一萬四千點,則台股年線於第二季醞釀由降轉升的機會將明顯提高,且若指數出現較大的波段拉回整理走勢,均可能形成長期佈建多頭部位的機會。