美國元月非農業新增就業人數達51.7萬,遠優於市場預期的18.5萬人,創過去六個月最高,失業率從2022年12月的3.5%下降至3.4%,創53年最低點。美國元月就業市場意外強勁的數據,不僅澆熄市場預期美國聯準會暫停升息的希望,甚至可能讓美國聯準會三月利率決策會議提高單次升息幅度至兩碼,美國10年期公債殖利率一度重回4.0%之上,美股再度承受自高檔回檔壓力,台股亦難免受美股回檔影響,陷入震盪。

緊接著公布的美國1月消費者物價指數年增率自12月的6.5%下降至6.4%,稍高於市場預期的6.2%,月增0.5%,與市場預期相符,但高於12月的0.1%;核心CPI年增率自12月的5.7%下降至5.6%,稍高於市場預期的5.5%,月增0.4%,與市場預期相符,與12月增幅持平。1月整體物價上漲幅度與市場預期大致相符,但月增率幅度分別為0.5%、0.4%,顯示美國物價情勢仍存在上漲壓力,美國聯準會高層鷹派派論調再度抬頭,第二季暫停升息的希望幾乎破滅。

就業數據強勁,美國聯準會鷹派抬頭

美國零售額銷售在連續2月負成長後,2023年1月月增率上升3.0%,遠優於市場預期的成長1.8%,增幅創2021年3月後最大幅度,零售額年增率自2022年12月的5.89%,上升至6.38%。顯示在就業市場維持熱絡之下,美國消費市場出現轉強徵兆,美國總體經濟展現強勁的韌性,提高後疫情時代美國總體經濟軟著陸的可能性。

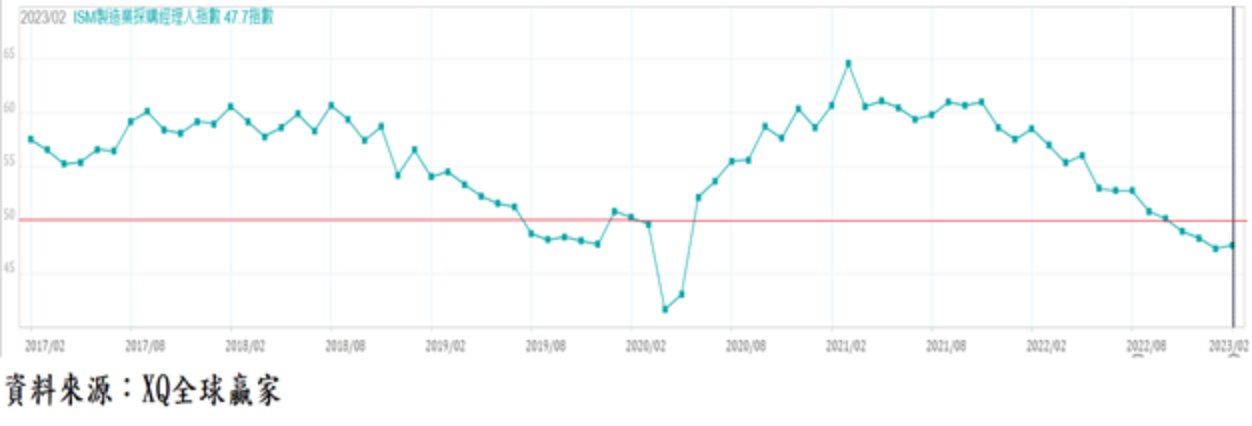

近期公布的美國總體經濟數據,除ISM製造業採購經理人指數連續4個月跌落景氣擴張與收縮的50臨界點,顯示美國製造業景氣自2022年第二季以來的趨緩態勢尚未改變。但其他經濟數據則大部分優於預期,物價指數下降速度不如市場預期,加重美國聯準會可能在三月利率決策會議提高升息幅度至兩碼的預期,甚至可能在第二季維持升息步伐。

2月ISM製造業採購經理人指數與1月的47.4持平,連續4個月跌落景氣擴張與收縮的50臨界點、維持2020年5月後最低點,顯見美國製造業景氣自2022年第二季以來的趨緩態勢仍未改變。

美國非製造業採購經理人指數(ISM)2月自1月的55.2,小幅下降至55.1,連續兩個月重回高於代表景氣擴張臨界點50,顯示整體GDP比重超過八成的服務業,在就業市場熱絡下,展現較製造業強勁的韌性,但自2022年以來的下行趨勢則尚未改變。

美國1月成屋年率銷售戶數下降至400萬戶,月減0.74%,較去年同期年減38.4%,連續16個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年10月的673萬戶,隨後震盪走低,並隨房價走高及疫情舒緩導致居家辦公需求降低,新屋銷售戶數下降趨勢仍未轉向。

成屋房價中位數於6月創413,800美元新高後,1月下降至359,000美元,累計跌幅為13.2%,連續7個月下跌,1月房價中位數年增率下降至1.33%,相較去年的漲幅逐月下降,明顯低於2022年6月的年增12.8%,顯見位居長期相對高檔區的房屋貸款利率,持續造成美國房市反轉的巨大壓力,預期美國房價下跌將延續至2023年上半年,回檔期間及幅度則仍有待持續追蹤觀察。

美國1月新屋年率銷售戶數上升至67萬戶,月增7.2%,連續2個月上升,但較去年同期年減19.4%,連續11個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年8月的103.6萬戶,隨後震盪走低,並隨房價走高及疫情舒緩加上房貸利率於2022年11月創金融海嘯後最高點,導致居家辦公及住房需求降低,近期單月新屋銷售戶數雖連續2個月上升,市況初步回穩,但下降趨勢尚未扭轉成上升趨勢。

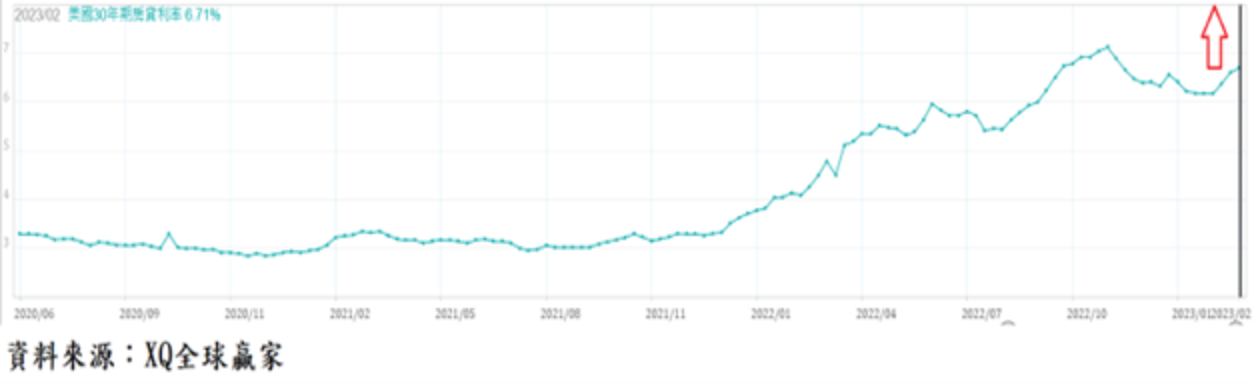

美國30年期房貸利率隨美國聯準會貨幣政策由寬鬆轉向緊縮而快速走高。美國30年期房貸利率由2021年底的3.33%,2022年11月最高攀抵7.14%,創金融海嘯後的最高檔。30年期房貸利率2月上旬最低回落至6.18%,至2月下旬隨長年期公債殖利率上升而走高至6.71%。房貸利率目前仍在金融海嘯後相對高檔區,對新購屋者融資成本壓力仍相當沉重,仍對房市買盤造成壓力,超過10年多頭行情的美國房市由多頭循環轉空後,房市景氣回落的幅度及對總體經濟的影響值得後續高度關注。

隨著美國10年期公債殖利率於10月21日創4.3354%的2007年11月後最高點,10年期公債殖利率2月3日最低下降至3.3617%,因1月就業數據熱絡、消費者物價指數降幅不如市場預期,市場預期美國Fed除將在三月續升息外,甚至可能提高升息幅度至兩碼,10年期公債殖利率上升至3月2日盤中最高點4.0913%,至3月6日回落至3.9166%,市場預期聯準會三月維持升息一碼的機率仍遠高於兩碼,10年期公債殖利率回跌至4%以下。

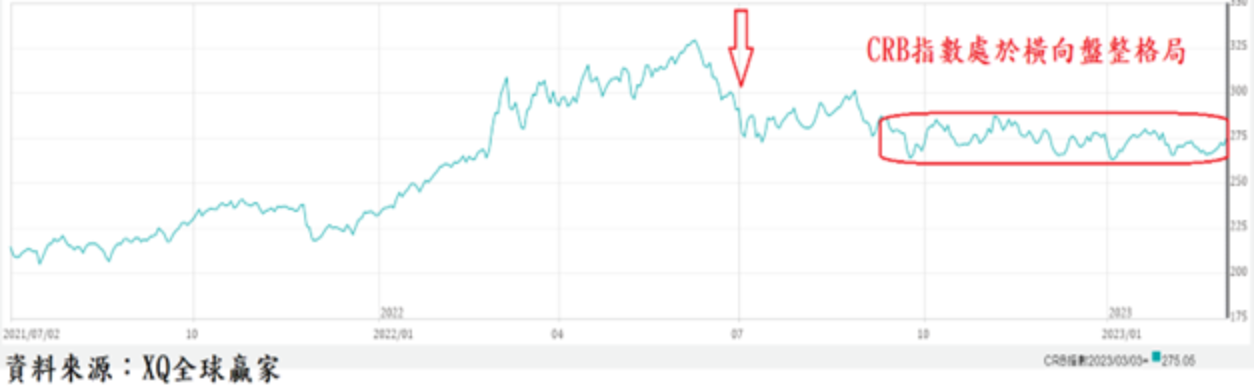

CRB指數至3月3日為275.05,自2022年9月以來的橫向盤整格局仍未改變,拉長時間觀察,則仍處於2022年6月以來的空頭走勢。北海布蘭特原油每桶價格至3月3日為85.83美元,亦呈現長期空頭趨勢。顯示大宗商品及原物料價格並未如近期市場氛圍呈現的通膨升溫,美股對聯準會升息預期更多成分在反映美國總體經濟的強勁韌性。

北海布蘭特原油周K線。

全球主要工業大國的製造業景氣持續下行,預期來自上游大宗商品及原物料引起的通膨壓力在2023年將持續舒緩,Fed於2023年上半年雖仍維持升息政策,緩慢升息將成為基本步調,美國10年期公債殖利率近期雖一度越過4%關卡,但縱使突破2022年10月高點4.3354%,往上空間亦不大。台股有望藉2023年上半年總體經濟數據惡化及上市公司營收成長動能趨緩等利空淬鍊底部區,在市場氣氛最悲觀的時刻往往是股價長期相對低檔區,嚴選投資標的,逢回檔仍是建立多頭部位的時機。