根據2021年7月8日《日本經濟新聞》的晚間獨家報導:「谷歌收購國內智慧型手機支付,正式進軍日本金融市場。」「Pring」是一家透過智慧型手機提供QR code支付及匯款服務的新創公司,據悉谷歌收購該公司後,將從2022年開始在日本國內提供支付及匯款服務。Pring成立於2017年,是由從事支付代理業務的Metaps、伊藤忠商事、SBI投資和瑞穗銀行等企業共同出資設立的資金移動公司。

從2018年開始提供服務,而同時期有眾多「OOPay」出現在市場上,所以常被認為是QR code支付的公司,不過其實該公司主要從事匯款服務。使用Pring,就像用智慧型手機發訊息給朋友的感覺,可輕鬆處理分攤帳單或收錢等收付款事宜。

此外,還為企業提供名為「營業用Pring」的服務,企業可使用該服務匯款至個人的智慧型手機,也可用於將點數兌換現金和員工的經費核算。具備一年三百六十五天、全天二十四小時皆可匯款,以及只需電話號碼即可輕鬆匯款、手續費為每筆五十日圓比銀行便宜等優點,因而受到好評。至於匯款的款項,收款人可在自己的銀行帳戶取款,也可在七銀行的ATM提領現金。

谷歌希望藉由收購Pring達到什麼目的?首先可以預想的是當成Google Pay的錢包靈活運用。在美國,透過匯款等方式收到的款項可先存入錢包中,既可在購物時支付費用,也可從銀行帳戶提領現金或再次匯款給他人。

儘管谷歌已在約四十個國家推出Google Pay,但是除了美國以外,只有印度能使用錢包功能。許多國家的用戶在Google Pay完成信用卡註冊後,功能僅限於行動支付。在日本也是一樣,由於可註冊的信用卡和支付方式並不多,導致使用場合受限。

但是,這次收購Pring之後,情況可能會發生重大變化。連同三家巨型銀行在內,Pring的合作銀行超過五十家,誠如前述,可在銀行帳戶或七銀行的ATM提取現金。因此,若是谷歌能運用Pring已經建立的匯款機制,那麼Google Pay在日本所具備的功能就達到美國本土的水準。

谷歌考慮在美國提供銀行帳戶

不過, 如果看到谷歌於2020年11月在美國推出新的金融服務「Google Plex」,應該不難看出該公司的深謀遠慮。谷歌的Plex是一項行動裝置優先﹙mobile first﹚的數位服務,除了可以開設活期存款和支票存款帳戶、發行簽帳金融卡之外,藉由與Google Pay的整合,還能進行支付與個人間匯款等,預計從2021年開始提供服務﹙但作者在撰寫本書時尚未開始﹚。

此外,還計畫將漢堡王、Target折扣商店等合作企業的優惠券或促銷代碼存在Google Pay中,只要出示即可輕鬆使用。

無論是活期存款或支票存款都不用帳戶管理費,也沒有規定最低存款餘額。此外,Google Plex還會分析用戶的購買行為,例如每週花費多少、在每家商店的消費金額,也能設定儲蓄目標並管理儲蓄的進度等。也就是具備所謂的個人理財﹙PFM﹚功能。

雖說可以開立帳戶,但是谷歌並不會成為銀行。谷歌計畫與花旗集團、西班牙對外銀行﹙BBVA﹚、綠點銀行、西雅圖銀行﹙Seattle Bank﹚、史丹佛信用合作社﹙Stanford Federal Credit Union﹚等十一家金融機構攜手合作,為顧客提供銀行帳戶,這就是嵌入式金融。

「谷歌無意成為銀行。我們已經在金融生態圈與銀行合作許多年。今後身為合作夥伴的銀行機構也將繼續鼎力協助,採取最有效的方式,盡量為更多使用者提供金融服務和金融產品」,時任谷歌的支付生態圈副總裁菲立克斯.林﹙Felix Lin﹚在接受媒體採訪時如此說道。雖然從幾年前開始,谷歌設立銀行的傳言就時有所聞,但至少在目前看來,谷歌本身並沒有取得進入銀行業的執照,而是透過嵌入式金融的架構提供金融服務。

既然是提供銀行帳戶,當然會涉及到既有金融機構的部分業務並形成競爭關係。但是,谷歌以搜索服務為主,透過提供各種服務,擁有非常廣泛的顧客接觸點。從金融機構的角度來看,可望大幅擴大客戶群。名列合作夥伴的西雅圖銀行執行長約翰.布里薩﹙John Blizzard﹚表示樂見其成,並說道:「與谷歌合作將『改變遊戲規則』。我確信我們能提供業界最棒的使用者體驗,同時也能開拓新的商業領域。」

另一方面,對於挑戰者銀行﹙Challenger Bank﹚以及主要客層為年輕世代、提供支付和匯款等服務的金融科技公司來說,谷歌此舉卻構成威脅。因為如果整合了Google Pay的Google Plex以其壓倒性的品牌影響力為後盾,在Z世代之間﹙1996至2015年出生者﹚廣為流行,就有可能將標榜數位銀行的金融科技服務一併吞噬。

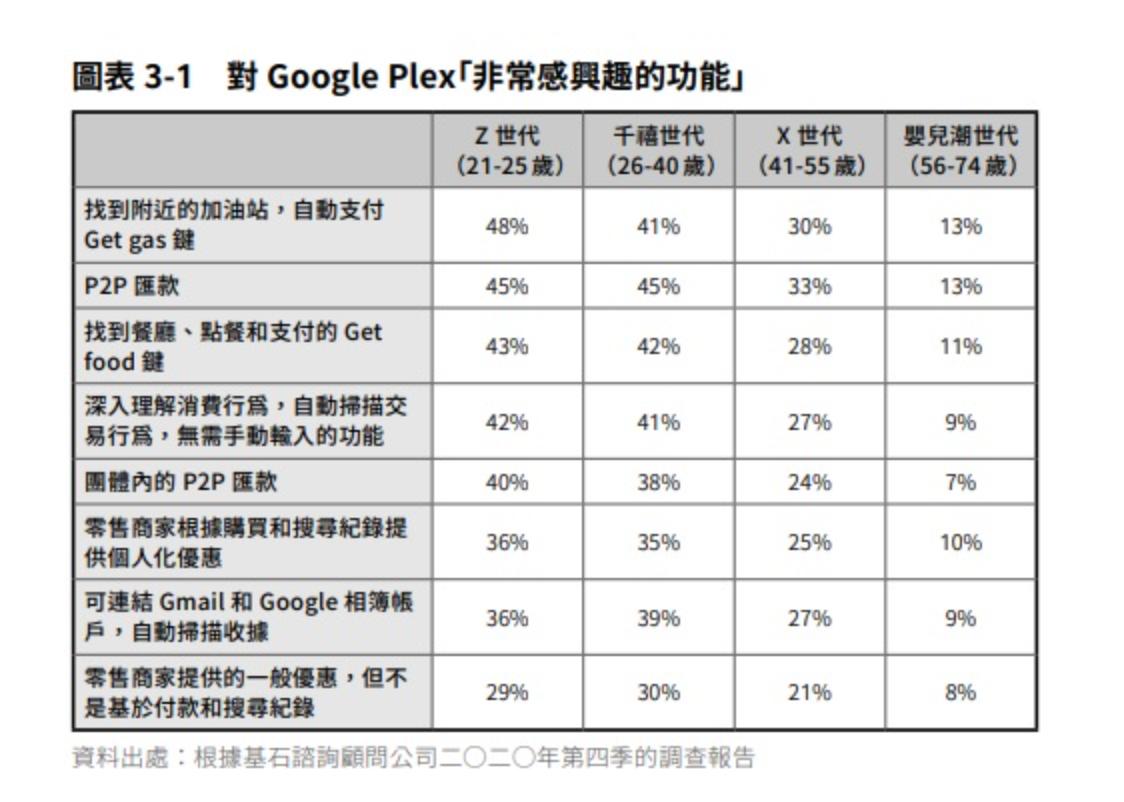

實際上,年輕世代對Google Plex抱持很高的期待。提供金融諮詢服務的基石諮詢服務公司﹙Cornerstone Advisors﹚在2020年第四季所進行的問卷調查顯示,Z世代對於Google Plex的特點,也就是「找到附近的加油站,自動支付Get gas鍵」,有48%的受訪者回答「非常感興趣」、對於「P2P匯款」也有45%的受訪者回答「非常感興趣」。與此相對,年齡介於56歲至74歲的嬰兒潮世代,回答「非常感興趣」的人,兩項都只有13%﹙圖表3-1﹚。

如果能藉由和持有執照的銀行攜手合作,獲得提供金融服務不可欠缺的「信任」和「安心感」,同時運用從以前就被公認好用的使用者介面提供銀行服務,將具備相當大的發展潛力。

谷歌為何提供銀行服務?

既不用每個月支付帳戶管理費,還附帶個人理財功能的Google Plex,讓使用者覺得這項服務有很多好處。但是,此時腦中不免會浮現一個簡單的疑問:谷歌提供這項服務的目的是什麼?

信用卡的手續費收入和發送上述合作企業的優惠券等業務可望帶來部分收入,然而這些並不是全部。自創業以來,谷歌的收益來源一直都是廣告,而支撐廣告收入的是使用者資料。如此一想就不禁令人猜疑,Google Plex的目的是否也是用來收集使用者資料?但是,谷歌在公布這項服務時就發出聲明:「Google Pay不會將顧客資料出售給第三方,也不會為了定向廣告而將顧客的交易紀錄分享給其他谷歌服務。」由上述聲明可以理解的是,谷歌既不會對外出售資料,也不會在未經使用者許可的情況下將資料分享給谷歌的其他服務。

但是,在徵得使用者同意的情況下則另當別論。實際上,當使用者註冊Google Pay的帳戶時,系統會詢問使用者在Google Pay內的交易數據﹙例如購物地點﹚是否可用於「個人化」以改善使用者體驗。只要徵得使用者同意,就會開始與谷歌的其他服務合作。例如,從Gmail收到帳單或收據時,可自動判斷內容並導入應用程式處理帳單或收據。

從金融服務中獲得的資料,不僅非常敏感也極具價值。目前可想到的活用方式,像是收到近期經常購物的商店發來折扣通知,或收到其他商店的廣告,能用更便宜的價格購買自己常買的商品。如果能正確掌握銀行餘額、收入來源、消費習慣等,那麼假以時日提供貸款服務也就不足為奇了。實際提供貸款的當然不是谷歌本身,而是谷歌的合作銀行吧。雖說是以使用者同意為前提,但如果谷歌藉由分析使用者的各種相關數據,提高授信的準確度,提出比其他金融機構更有利的條件,那麼也能提高獲得同意的機率吧。

這樣的貸款方式已經接近使用所謂的「信用評分」貸款,就像阿里巴巴集團旗下的螞蟻集團﹙原螞蟻金服﹚在中國提供的信用評分「芝麻信用」﹙Sesame Credit﹚,或日本的瑞穗銀行和軟銀的合資公司J.Score提供的「人工智慧評分」﹙AI Score﹚。

谷歌在日本提供銀行服務的可能性

Google Plex在日本推廣的可能性有多大?如果只是根據先前說明過的谷歌收購Pring一事,就認為谷歌遲早也會在日本提供銀行服務,有點為時過早。公布收購的消息確實帶來很大的衝擊,也引發各種揣測,但這些都只是猜測而已。正因為Google Plex本身在美國也還沒有開始提供服務,所以實際上能提供多少服務還不得而知。毫無疑問的是,美國的成功經驗將是進軍日本的先決條件,因此首先要密切關注美國市場的未來形勢。

就算是谷歌,要讓金融服務一蹴可幾也不是一件簡單的事。實際上,全球已有四十個國家能使用Google Pay,據報導每個月的使用人已數達到一億五千萬人。乍看之下,或許會覺得這個數字很大。但是,據說使用谷歌的人數超過二十億,若考慮到這一點,又會覺得這個數字略顯不足。

假設要進軍日本市場,自然就像在美國市場一樣,考慮和持有銀行執照的金融機構合作,不過谷歌到底會選擇和哪家金融機構合作呢?目前三菱日聯銀行和NTT DOCOMO 、瑞穗銀行和LINE已經分別宣布,將提供新的數位帳戶服務和設立數位銀行,詳細內容將在下一章進行解說。三井住友銀行也是從以前開始就和雅虎﹙現在的Z控股﹚共同經營日本網路銀行﹙現在的PayPay銀行﹚。雖然只要持有銀行執照都行,沒必要非得是巨型銀行,但考量到日本人偏好大企業的民族特性,以及提高在日本進軍銀行服務的影響力,還是需要和大品牌合作吧。