美國聯準會利率決策會議,如市場預期再度調升聯邦基金利率一碼,從4.75%至5.0%區間,調升至5.0%至5.25%,為2022年3月啟動升息循環的第10次升息,累計共計升息20碼(5%),推高聯邦基金利率創2007年8月的最高點。

聯準會連10次升息後,終於暗示會收手

美國聯準會於5月利率決策會議暗示,接下來的利率決策會議將暫停升息,但強調聯準會貨幣政策仍處於緊縮循環當中,降息前仍需要更多時間觀察通膨數據,意味聯準會於2023年底前降息的可能性並不高。盡管如此,但市場仍高度預期聯準會可能在年底之前開始降息,甚至可能在9月便開始啟動降息循環。

聯準會利率決策會議後,美元指數進一步走低至101、接近4月的最低點100.78,美國2年期公債殖利率下降至3.7987%、創4月6日後最低點,聯邦基金利率與2年期公債殖利率利差進一步擴大,隱含市場預期Fed將於不久的將來進入降息循環,並未因聯準會主席鮑爾重申年底前不降息而降低。

美國2年期公債殖利率。

美國3月消費者物價指數年增率從2月的6.0%下降至5.0%,低於市場預期的5.2%,月增率0.1%低於市場預期的0.2%,年增率為2021年5月後最低;核心費者物價指數年增率從2月的5.5%小幅上升至5.6%,月增率0.4%,同步與市場預期相符。

年增率.png)

年增率.png)

美國3月生產者物價指數月減0.5%,年增率自2月的5.0%下降至2.8%,年增率創2021年1月後的最低點,顯示大宗商品原物料CRB維持空頭下跌趨勢,持續對上游生產者成本產生降低效應,加上終端消費市場庫存尚未完全調整完成,需求力量仍不足以推高上游生產者物價指數,有助於終端消費者物價指數持續趨緩。

年增率.png)

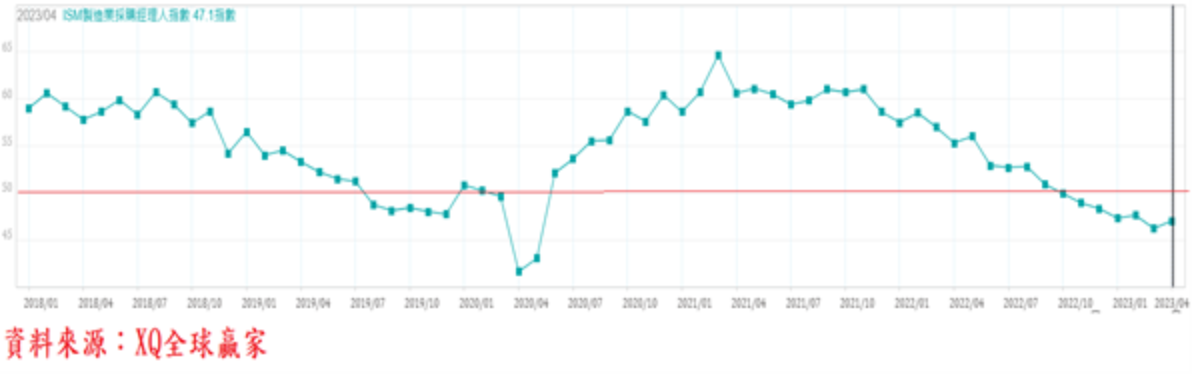

美國4月ISM製造業採購經理人指數自3月的46.3反彈至47.1,仍在景氣擴張與收縮的臨界點50之下、連續6個月跌落50臨界點,顯見美國製造業景氣自2022年第二季以來的趨緩態勢仍未改變;美國非製造業採購經理人指數(ISM)4月自3月的51.2小幅上升至51.9,離50的景氣擴張與衰退臨界點差距仍不大,顯示整體GDP比重超過八成的服務業,自2021年11月以來的下行趨勢尚未改變。3月零售額月增率自2月的月減0.2%擴大至月減1.0%,美國聯準會貨幣政策在5月最後一次升息後,開始進入觀望期,其實並不令人意外。

美國ISM製造業採購經理人指數。

就業市場仍維持熱絡狀態

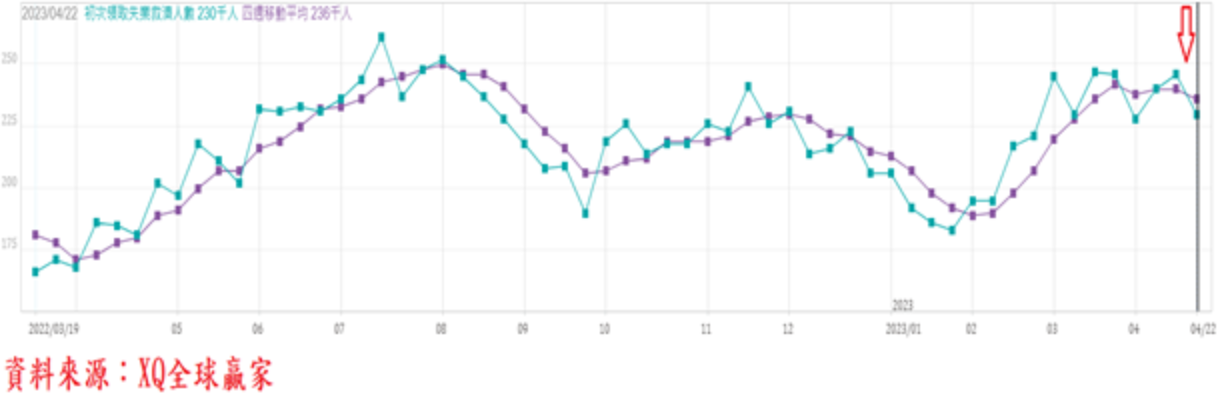

截至4月22日止的美國單周初領失業救濟金人數由前周的24.6萬人,下降至23.0萬人。初領失業救濟金四周移動平均數自前周的24.0萬人,下降至23.6萬人,仍在長期低檔區。3月失業率3.5%,低於2月的3.6%,3 月新增非農就業人數達23.6 萬人,優於市場預期的23.0萬人,顯示就業市場仍維持熱絡狀態。

美國房市下降趨勢尚未完全扭轉成上升趨勢

美國3月成屋年率銷售戶數下降至444萬戶,月減2.42%,較去年同期仍年減22.78%,連續18個月較去年同期衰退,顯示疫情期間推高的銷售高峰在2020年10月的673萬戶,隨後震盪走低,並隨房價走高及疫情舒緩導致居家辦公需求降低,新屋銷售戶數近4個月雖持續上升,但長期下降趨勢仍未確認轉向。

美國3月新屋年率銷售戶數上升至68.3萬戶,月增6.7%,連續4個月上升,但較去年同期年減3.4%,連續13個月較去年同期衰退,但3月衰退幅度明顯縮小,顯示疫情期間推高的銷售高峰在2020年8月的103.6萬戶,隨後震盪走低,並隨房價走高及疫情舒緩,加上房貸利率於2022年11月創金融海嘯後最高點,導致居家辦公及住房需求降低,近期單月新屋銷售戶數連續4個月上升,市況初步出現落底徵兆,但下降趨勢尚未完全扭轉成上升趨勢。

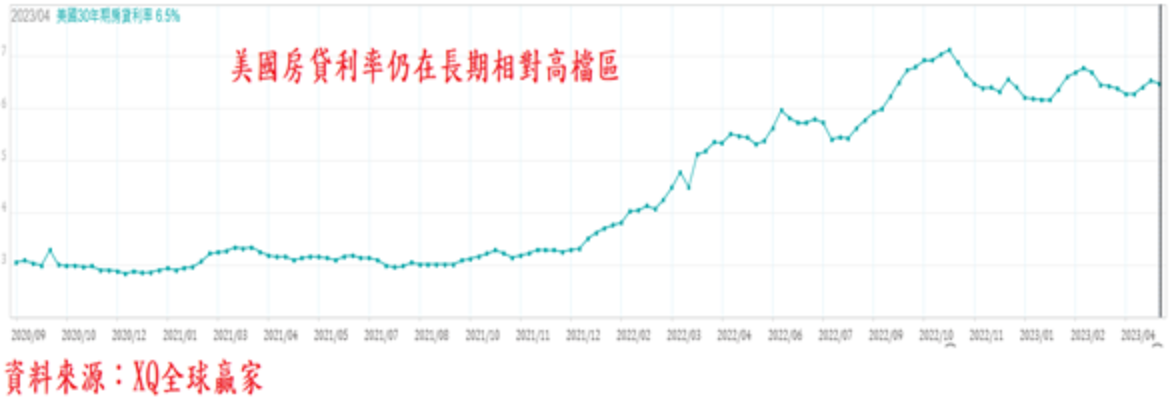

成屋房價中位數於2022年6月創413,800美元新高後,3月為375,700美元,連續2個月反彈,自最高點反轉以來累計跌幅縮小為9.2%,3月房價中位數較2022年同期下跌0.95%,顯見位居長期相對高檔區的房屋貸款利率,持續造成美國房市巨大壓力,預期美國房價下跌將延續至2023年上半年,回檔期間及幅度則主要受美國聯準會貨幣政策與長年期房貸利率走勢主導。

中間商庫存壓力在2023年第一季初步出現緩解徵兆

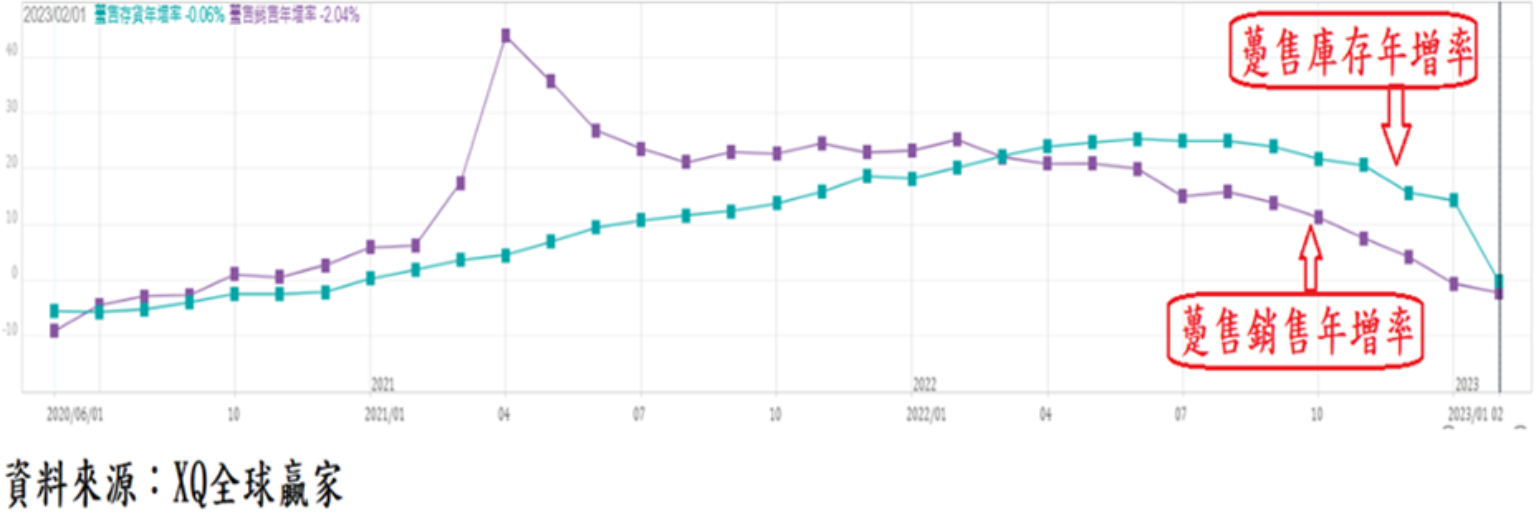

2月份躉售存銷比1.24倍,較1月的1.38倍明顯下降,自1月的2020年6月後最高點回落,但仍較2021年2月同期的1.22倍小幅上升,相較1月份數據,顯示中間批發商近期庫存壓力已出現明顯舒緩。2月躉售銷售年增率自1月的負0.43%,持續下降至負2.04%,持續低於躉售庫存年增率的負0.06%,躉售庫存年增率大幅下降,顯見中間商庫存壓力明顯緩解,美國中間商批發市場在2023年第一季初步出現緩解徵兆。

美股半導體指數與台股的築底型態未變

與台股走勢亦步亦趨的費城半導體指數,已連續第15周站穩年線之上,且年線於4月14日當周首度自下降轉為上升趨勢,費城半導體指數若能站上3000點關卡之上,年線可望持續上升,成為美股四大指數最強勢市場,代表半導體產業鏈可望帶領下一波總體經濟循環重回復甦軌道。

在國內外總體經濟數據同步下行之下,台股前波低點、2022年12月的13981點,指數拉回過程均未跌破2022年12月下旬低點13,981點及2022年10月低點12629點,顯示台股指數出現外貿出口及接單經濟數據持續惡化,但逆勢不跌的打底型態尚未改變。

台股指數前波低點為2022年12月的13981點,只要指數不破一萬五千點,則台股年線於第二季末由降轉升的機會將明顯提高,若指數出現較大的波段拉回整理走勢,均可能形成長期佈建多頭部位的機會。