台股年線自6月上旬由降轉升、長線趨勢由空翻多以來,台股指數共出現多次短波段回檔,但8月之前的回檔均未跌破上升中的中期趨勢線、季線支撐,顯示多方消化獲利賣壓的韌性不弱,但此種多頭韌性在8月上旬明顯轉弱。

8月截至10日,4日盤中最低點短暫跌破季線16,771點,指數雖隨即再度反彈上揚,但顯示多方氣勢在8月回檔轉弱,8月10日收盤正式跌破季線之下,季線乖離率雖已下降至負數,但從周K線觀察,年線乖離率仍在相對高檔區,不排除跌破季線後出現較大幅度回檔整理波段。

游資大量流入股市,成為推高台股主要力量

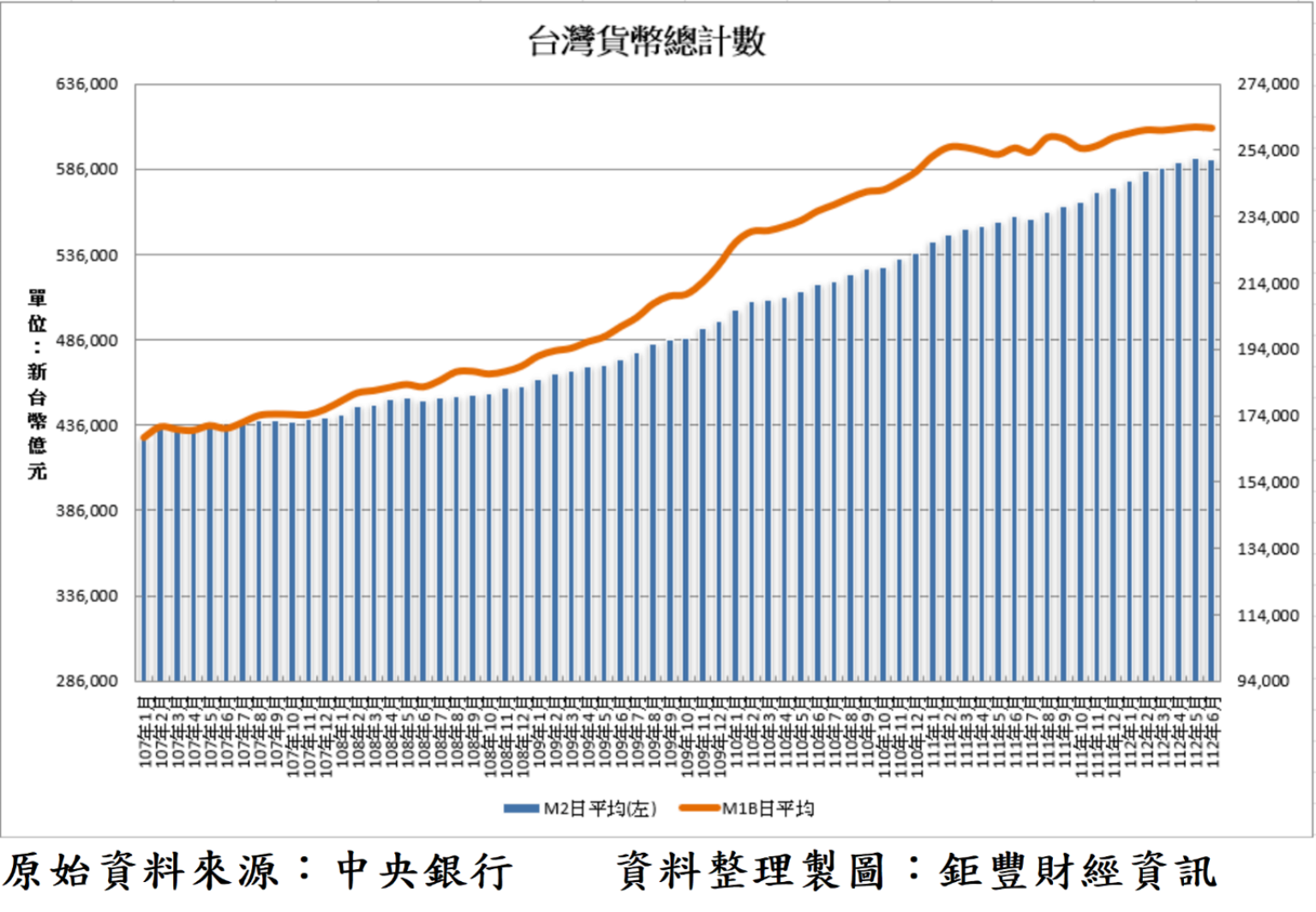

6月國內貨幣供給額M1B日平均總計數26.0723兆(日平均),月減0.12%,自連續兩個月創歷史最高後小幅回落、年增2.35%,年增率小幅下降,但持續保持正成長,整體水位仍在歷史高檔區;M2總計數59.1375兆,連續10個月創歷史新高後的小幅回落,月減0.15%、年增5.93%,廣義貨幣供給額水位仍在歷史最高檔附近。

無論廣義貨幣供給額的M2總計數、或是代表高度流動性的狹義貨幣供給額M1B,均顯示國內整體資金水位仍在長期高檔,狹義貨幣供給額總計數持續穩定在歷史高點附近,顯示高流動性資金仍相當充沛。

我國外匯存底自2022年10月至2023年7月連續10個月提高,並連續第9個月創歷史新高,外資自2022年10月起,累計10個月淨匯入293.12億美元,加上經常帳依舊維持順差,為我國外匯存底提高的主要助力。至2023年7月底,我國外匯存底5664.93億美元,再創歷史新高的外匯存底將提供國內貨幣供給額總計數增長的強力準備貨幣來源,預期7月國內貨幣供給額再創新高的可能性仍高,台股資金水位仍在歷史高檔區,成長動能雖趨緩,但整體量能仍不虞匱乏。

6月證券劃撥存款餘額從5月3.2642兆台幣,上升668億至3.331兆台幣,連續5個月創歷史新高,顯示自然人游資連續大量流入台股,成為推高台股的主要力量。

2023年7月外資單月淨匯出46.98億美元,折合台幣約1466億台幣,7月外資賣超台股上市公司839億,賣超上櫃公司102億,合計賣超941億,顯示7月外資除了賣超台股外,並將部分現金股利匯出,導致台幣匯率7月貶值0.92%,但台股在人工智慧(AI)概念股帶動下,在國內市場充沛游資追逐下,由仍逆勢上漲1.36%,顯示國內股市資金動能強勁,無懼出口持續衰退,7月外資匯出,多頭呈現高度韌性及攻堅企圖。

資通與視聽產品7月出口大幅成長

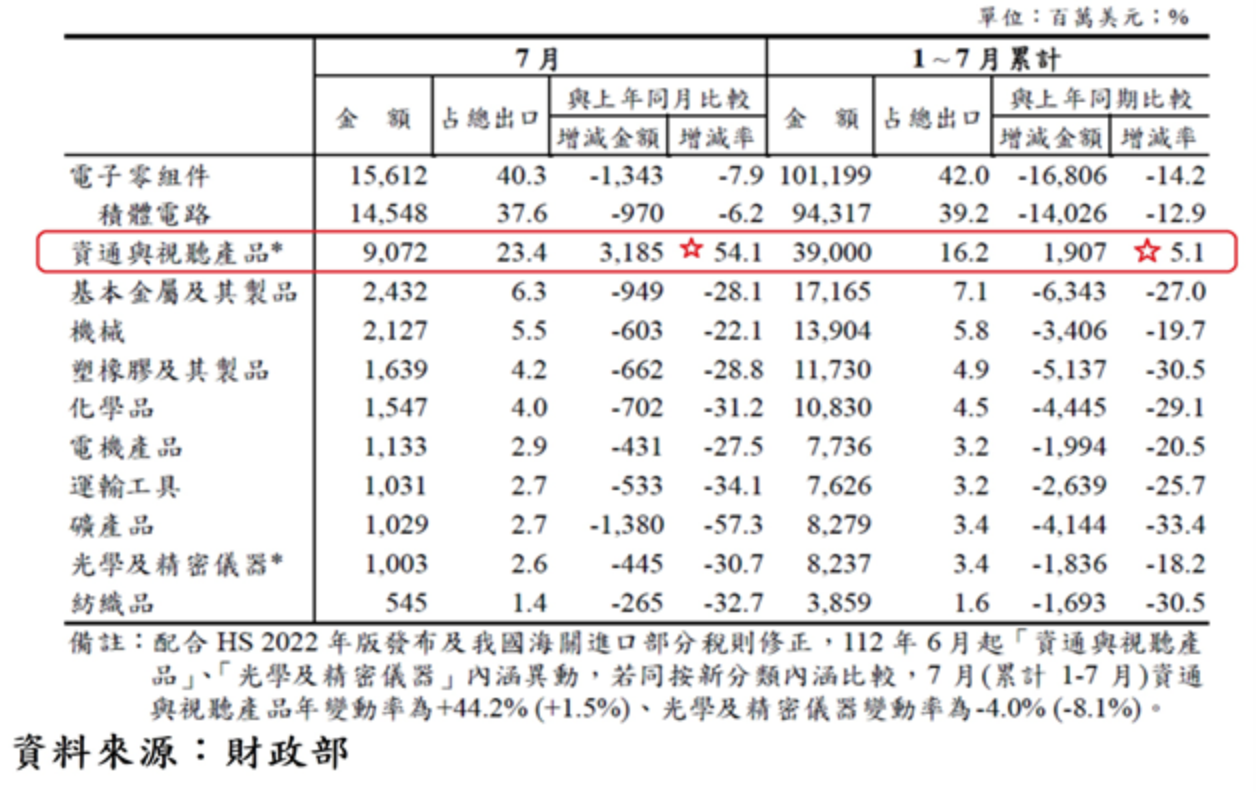

我國2023年7月出口金額387.3億美元,月增19.84%,單月創2022年10月後最高點,短期出口出現初步轉強徵兆,但仍年減10.43%,為連續11個月較去年同期負成長,顯示出口成長動能仍持續弱勢,但單月衰退幅度縮小,出現些微復甦曙光。累計2023年前7月出口2408.1億美元,年減16.93%,累積衰退幅度較前7月累計年減18.07%縮小。

.png)

就出口結構分析,7月資通與視聽產品出口大幅成長年增54.1%,累計前7月資通與視聽產品年增5.1%,歐、美市場相關商品出口轉強為最重要貢獻來源。是否與台股市場焦點題材有高度相關,應配合上市櫃個別公司最新營收數據,才能準確判斷貢獻出口成長的「資通與視聽產品」是那些資訊電子上市櫃公司。

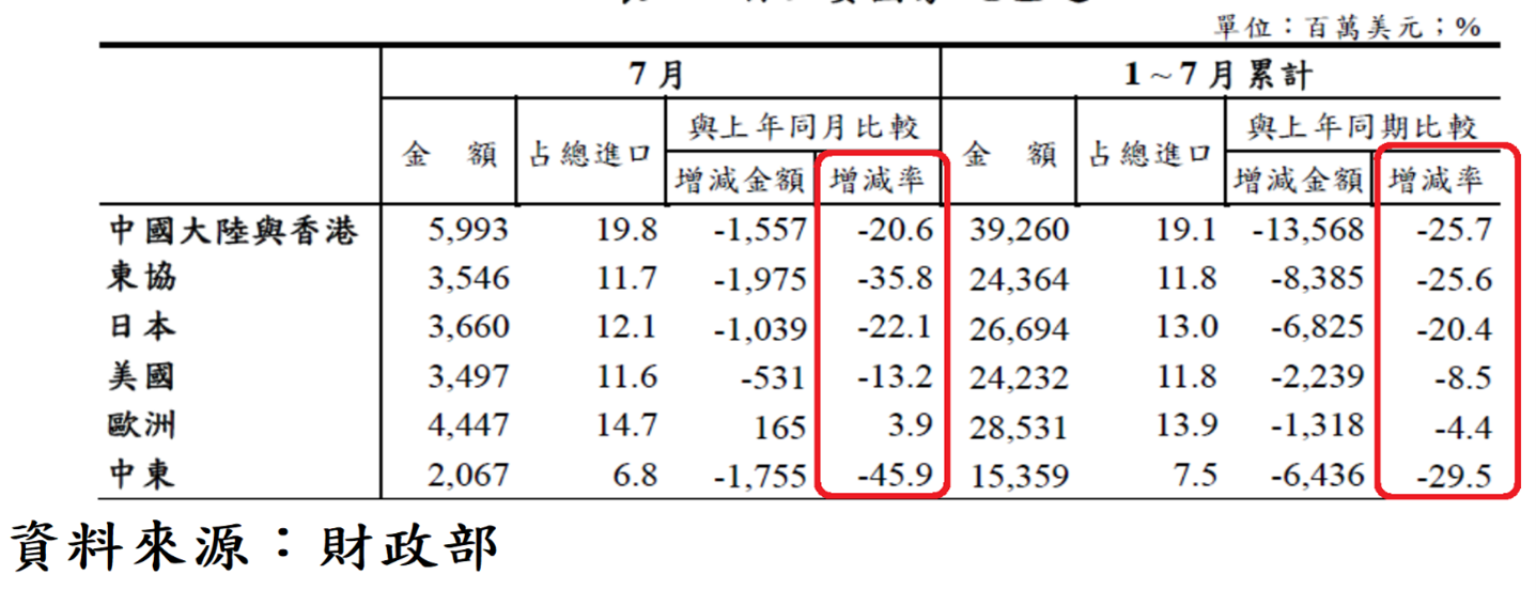

2023年7月對中國(含香港)出口年減16.3%,為出口衰退幅度最大的市場,前7月累計年減24.6%,對中國出口延續2022年的衰退窘況,且更加惡化;2022年整年對中國出口年減1.6%,亦為我國2022年唯一出口衰退市場,低於我國2022年整體出口年增7.41%。

顯示我國對中國出口成長動能持續轉弱,因我國對中國出口主要以半成品及原物料為主,對中國出口成長動能轉弱,顯示中國內部製造業景氣持續急速惡化之中。

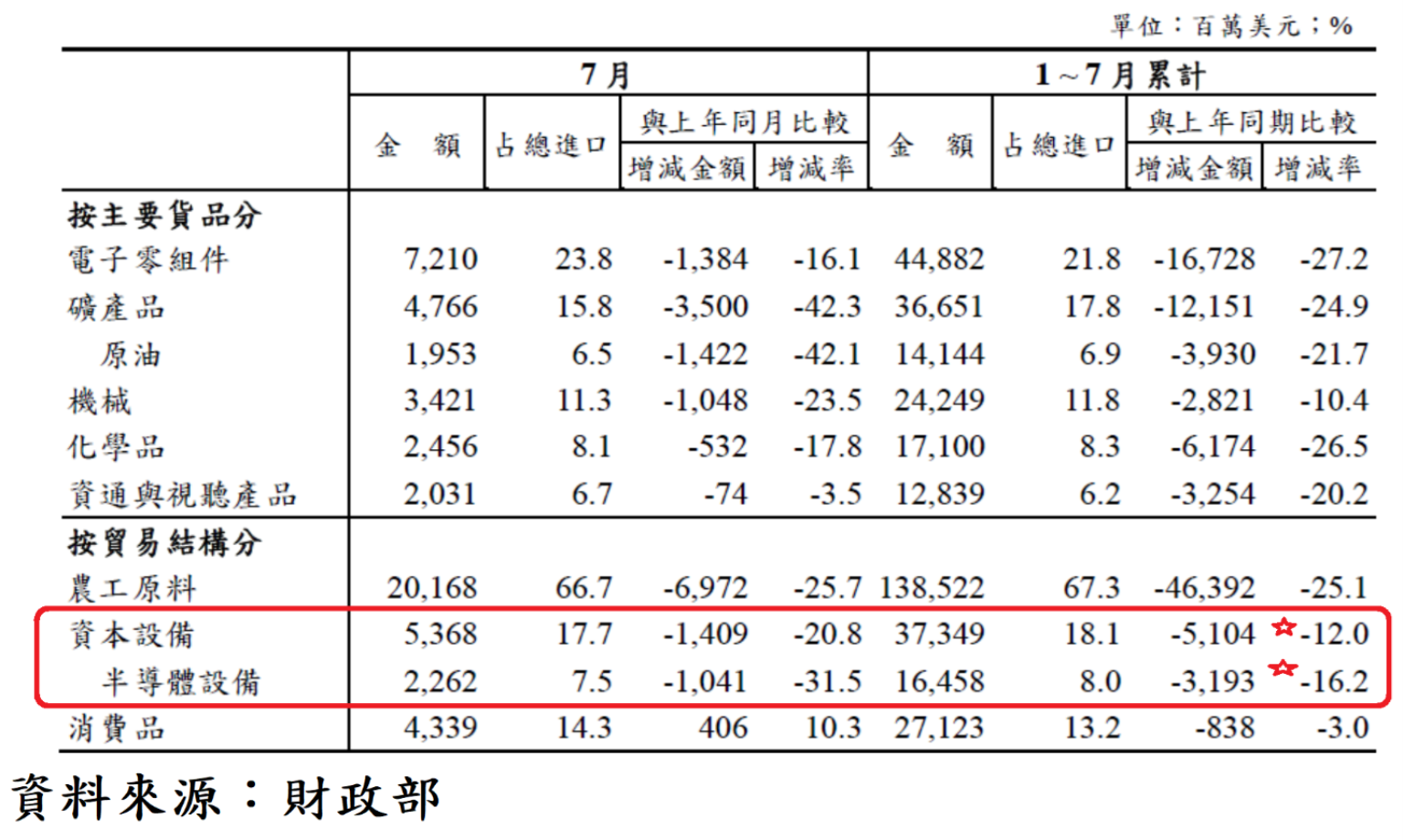

2023年7月資本設備進口年減20.8%,累計前7月資本設備進口年減12.0%;其中7月半導體設備進口年減31.5%,顯示近期半導體資本設備進口成長動能轉弱,累計前7月半導體設備進口年減16.2%,前7月半導體資本設備佔全部資本設備進口比率高達44.1%,顯示半導體產業仍是我國投資的最重要產業,亦為台灣出口未來再度恢復成長的火車頭產業。

8月拉回整理幅度可能較7月更擴大

就台股周K線觀察,台股融資餘額元月中旬的波段低點為1,518億,至8月9日為2,255億,增幅約48.6%,同期間,台股指數從14,932點,上漲至16,870點,漲幅約為13.0%,明顯低於融資餘額的增幅。

顯示自元月以來的台股上漲,得利於市場游資充沛,融資戶大量、勇於加大擴充財務槓桿的短期性資金,與連續創新高的證券劃撥存款餘額不謀而合,自然人資金大量投入台股儼然成為2023年潮流。

台股指數因5月中旬後連續5周上漲,AI概念股急速上漲,帶動年線正乖離率進入相對高檔區,市場資金充沛,短期交易籌碼大量湧現,當沖浮額充斥,增添市場震盪風險,台股拉回整理壓力仍未完全降溫,且拉回整理幅度可能較7月更加擴大。