離2024總統大選剩不到4個月,中央政府支援地方財政缺口的2個重要款項額外引人關注:分別由財政部、主計總處編列的「中央統籌分配款」以及「中央補助款」。113年度也在近日出爐,根據財主單位資料,明(113)年中央普通統籌稅款與一般性補助款,各為3811.72億元、2302.53億元,皆較今(112)年增加。

每次「分錢」就會被提一次的財劃法,自從民國88年就未再修過,地方政府屢次向政府喊話,要求提高財政自主性,立法院甚至躺了8種版本的財劃法修正版。

(更多新聞:地方首長怨中央統籌分配款不公 再喊修《財劃法》 財政部:適時徵詢意見凝聚共識)

但是若觀察去(111)年中央國稅與地方稅的比重為8比2以及各地方政府的地方財政缺口逾5成,甚至還到8成,即可知曉地方財政現狀多岌岌可危。

對此,台北商業大學財稅系教授黃耀輝表示,垂直不均為首要解決目標,在既有的中央統籌款、補助款之外,再以將部分定義為國稅的稅收修為地方稅或與地方政府分成,「至少要將全國收入的1成(約3千多億),拿出來給地方政府」。

113年中央補助地方款額,六都分走逾一半

113年度中央統籌分配款、補助款近日出爐,根據財主單位資料,明(113)年中央普通統籌稅款與一般性補助款,各為3811.72億元、2302.53億元,6都合計分配到3244.88億元、占53.1%,其中以北市729.5億元最多,桃園市372.7億元為六都之末。

單看由財政部編列之「中央統籌分配款」,因為預期明年稅收會有成長,故比今年增加近400億元(399.38億元),六都合計將分配到2477.88億元,佔整體的65%。

「中央補助款」部分,全台22縣市合計共編列補助2302億元,比今年增加156億元,其中非直轄市以屏東縣184億、彰化縣180億最多;直轄市則台南市180億及高雄市179億佔前2名,六都佔中央補助款約33%。

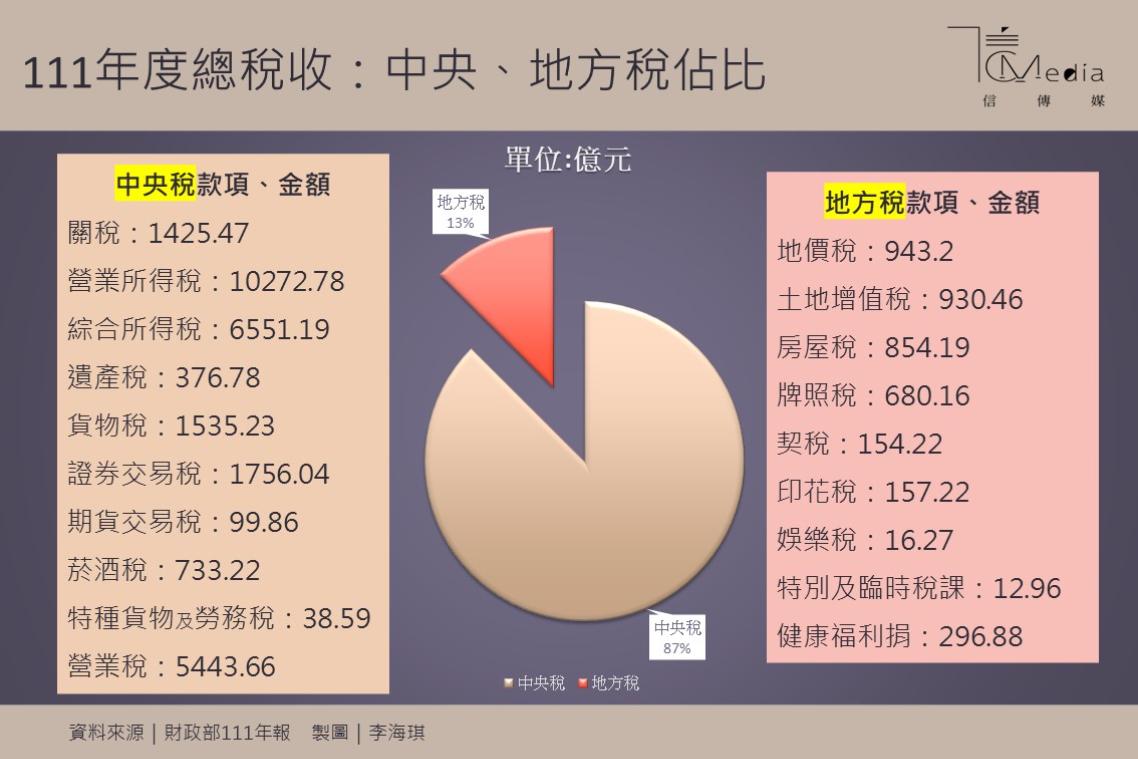

中央、地方稅收「頭重腳輕」

根據111年財政統計年報,全國賦稅總額約3.24兆,其中中央政府徵收的國稅,包含關稅、營所稅等,總計約2.82兆元,佔比逾85%;另一種由地方政府徵收的地方稅,包含地價稅、土地增值稅等,總計約4047億元,佔比則不及15%,可見明顯的「頭重腳輕」,中央稅與地方稅的差異過大,即為財劃法的爭議點之一。

黃耀輝額外補充,近年中央政府營所稅、綜所稅及營業稅前3大稅收成長率高,然而地方稅如土增稅等,成長率卻個位數,有些還負成長,「中央都把肉多的拿走了,骨頭留給地方政府分」。

黃耀輝進一步說明,以民國88年廢省,同時也是財劃法上次修正時作為分水嶺,可以發現廢省前,中央政府總收入淨額(不只稅收,也含規費等)占全部政府收入淨額的比重,大約在6成、地方4成;但到近幾年,中央收入占比平均約為72%,地方只分不到3成,「垂直失衡更嚴重」。

他表示,若再看收入面,中央政府支出在廢省前、後,都維持在6成以下,地方政府支出占比則超過4成,可看出「代表中央政府拿到比較多的收入,錢花得卻比較少」,地方政府則是收入少,但負擔多。

地方政府間「籌錢」能力懸殊,財政缺口巨大

另外,除去中央、地方稅收額差距大,地方政府之間,「籌錢」的能力其實也十分懸殊。

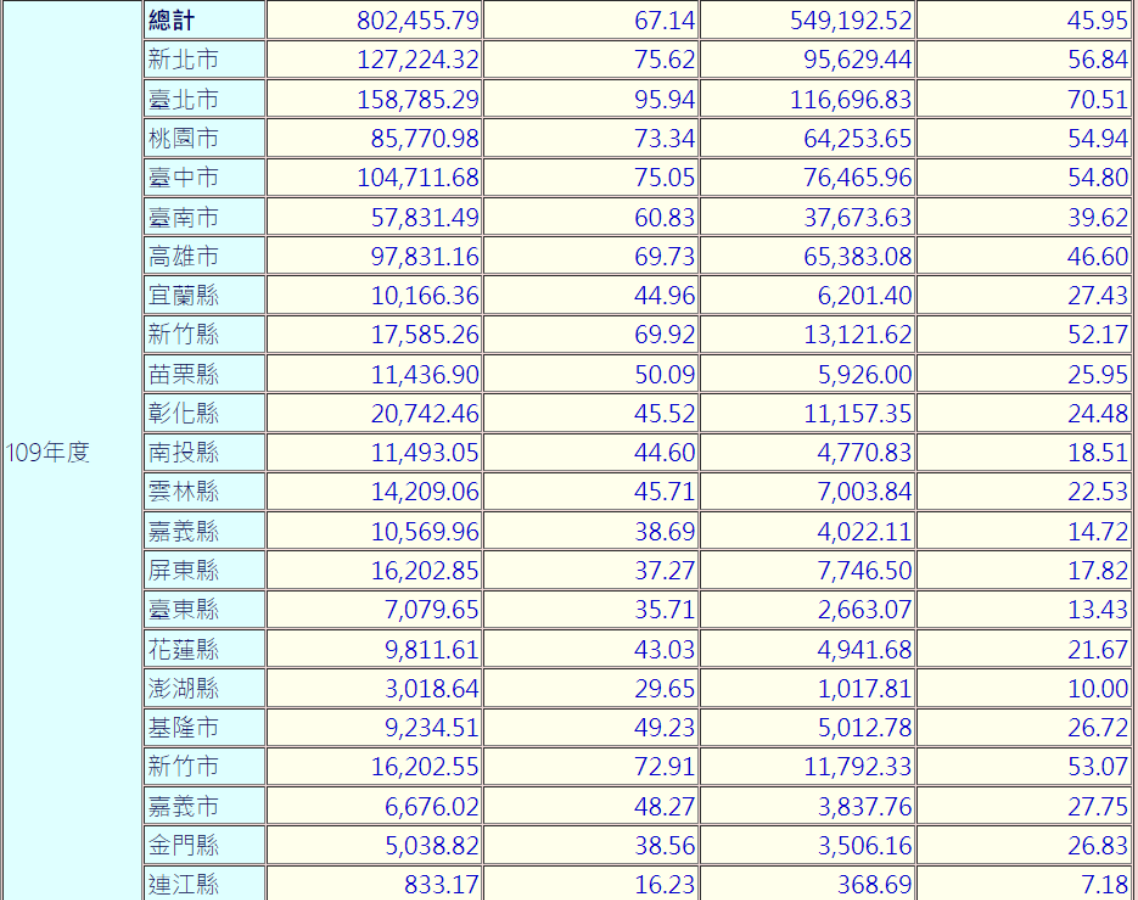

地方政府的「自籌財源」中,除了有較為穩定的地方稅收入,還有其餘收入,其佔比較小、變動較大,例如罰款、捐獻等。以109年各縣市的「自籌財源」來看,台北市自籌財源為1166.9億元,次高為新北市的956.29億元;相對於屏東的77.46億元、基隆市50.12億元,甚至嘉義市的38.3億相差甚多,同為地方政府,因為人口、產業結構等因素,財政能力無法相提併論。

各縣市財政缺口有多少?根據財政部資料,若以六都與其他縣市分成2類,109年各縣市自籌財源(不含中央統籌款)佔其歲出比例,六都平均約53.8%,缺口大致逾4成,其中六都以台北市的70.51%缺口最小、台南市39.62%敬陪末座;其他非直轄縣市則平均約為21.1%,缺口近8成。

而就算加了統籌款,各地方政府也只有首都台北市自有財源占歲出比率達9成,其次則為新北市75.62%和台中市的75.05%,皆為直轄市。

黃耀輝:垂直失衡先解決,再來談統一公式!

黃耀輝表示,垂直失衡是首先必須解決的,「中央政府至少要將全國收入的1成(約3千多億),拿出來給地方政府」,水平不均後面自然解套。他強調,財政部想要將財劃法中,直轄市與其他縣市之分配公式統一以解決水平不均,卻不先解決地方政府「拿最少、用最多」的狀況,硬是不將款項下放、地方總分配到的錢還是一樣少,根本是本末倒置。

黃耀輝繼續說明,中央應該先在既有的中央補助款、統籌款等等之外,再將全國收入(111年約為3.7兆元)的1成、約3千億撥給地方,具體作法可以將部分國稅改為地方稅,例如將營業稅修成地方稅或所的稅、貨物稅、營業稅都跟地方政府分成等等,「中央先給錢,後面就好辦了」,中央不能佔盡便宜,還總是忽略垂直失衡、「中央集錢」的現況,「這是修法第一步」。

黃耀輝坦言,所得稅、貨物稅、營業稅等大稅款,很多都是由地方出力、做貢獻,他以新竹市竹科為例,集中重要的科技產業,創造眾多稅收,卻被中央收走,外部成本還要自己承擔,當初新竹市想要升格直轄市也是相同原因,「不過這個(升直轄市)劃錯重點」,他認為,原本地方創造的稅款就應該交還給地方,由地方自主,從源頭解決垂直分配失衡,不要讓地方「患寡又患不均」才是正解。

中央統籌款來源與分配比率

根據財劃法,中央統籌分配稅款來源為所得稅及貨物稅各10%、營業稅減除依法提撥的統一發票給獎獎金後40%及縣市徵起土地增值稅的20%。

以上3稅款加計總額的6%是「特別統籌分配款」、94%是分配給地方「普通統籌分配款」。在94%中,直轄市可拿61.76%、縣市24%、鄉鎮市8.24%。在上述比率下,再依公式分配,直轄市依營利事業營業額、人口、土地面積及財政能力計算,縣市則依財政收支差短及營業額計算。

而針對那6%「特別統籌分配款」,並無固定之分配比例,由中央政府視地方政府「緊急及其他重大事項所需經費」而進行分配。