美國公債殖利率觸頂反轉下降徵兆轉趨明顯,牽動公債市場長期空頭循環可能反轉翻多。台股投資者應依據上市櫃公司最新營運數據及即將公告完畢的第三季財報,嚴選投資標的,步步為營。

聯準會升息循環近尾聲,美國重要經濟指標降溫

美國近期重要經濟指標出現降溫徵兆,市場預期聯準會升息循環尾聲已近,美國10年期公債殖利率10月24日最高創5.0209%,為2007年7月後最高點,隨著近期經濟數據降溫,截至11月3日最低下降至4.4798%,9日小幅回升至4.4925%。市場雖仍預期美國聯準會12月存在約二成升息機率,但美國公債殖利率觸頂反轉下降的徵兆轉趨明顯。

美國10月新增非農就業人數15萬人,低於市場預期的18萬人,亦遠低於修正後的9月數字29.7萬人。10月失業率自9月的3.8%,提高至3.9%,為2022年1月後最高點。10月每小時薪資年增率自9月的4.3%下降至4.1%,為2021年6月後的最低,每小時薪資年增率自2022年3月的5.92%,持續處於緩步下降趨勢之中。整體就業數據,隱含降溫中的美國就業市場將有利於未來通膨壓力的舒緩。

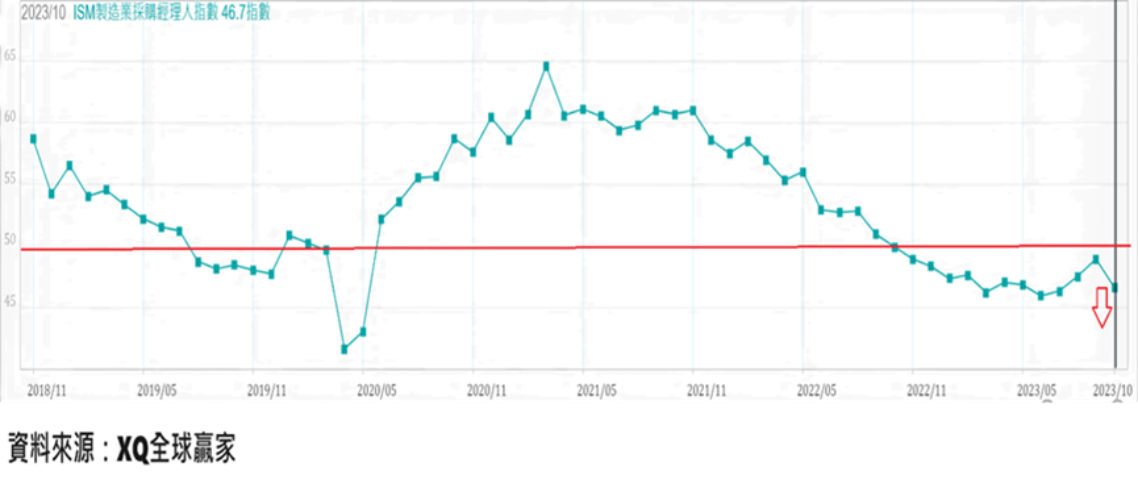

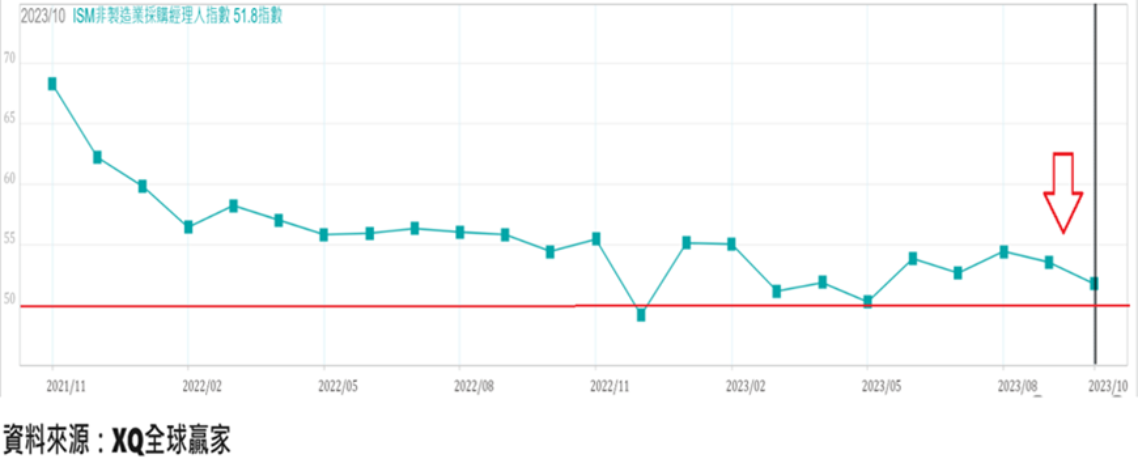

美國10月ISM製造業採購經理人指數,自9月的49下降至46.7,為近3個月低點,顯示美國製造業景氣依舊處於嚴峻的收縮狀態。10月ISM非製造業採購經理人指數,從9月的53.6下降至51.8,低於市場預期的53,創近5個月最低點,顯示服務業出現降溫,對照10月美國非農新增就業人口明顯下降、失業率出現上升趨勢,服務業景氣確實開始降溫。

美國房市「急凍」價跌量縮

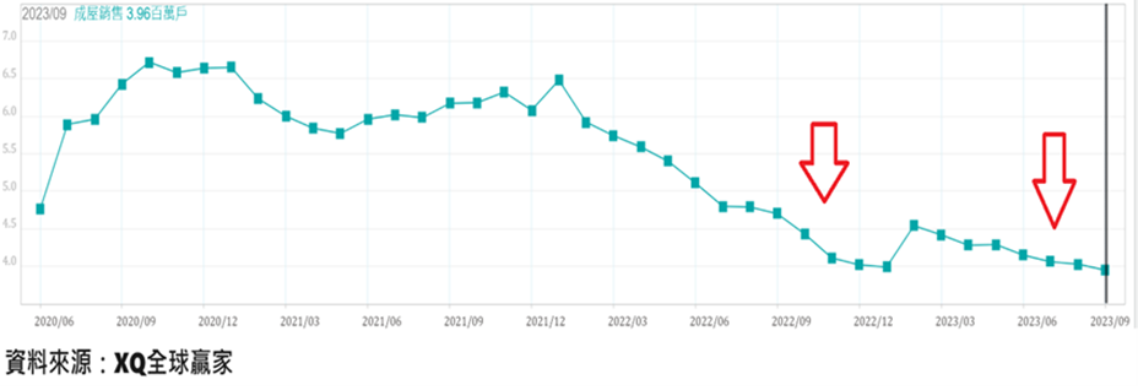

佔美國房市成交量超過八成的9月成屋銷售年率戶數下降至396萬戶,自2020年10月高點,萎縮超過四成,年增率連續兩年呈現衰退,成屋房價中位數於2022年6月創413,800美元新高後,2023年9月為394,300美元,房價中位數自最高點反轉以來累計跌幅從1月的12.71%,6月一度縮小至0.92%,但自7月再度反轉下跌,距房價中位數最高點,9月較最高點下跌幅度擴大至4.71%,房市呈現價跌量縮的急凍現象。

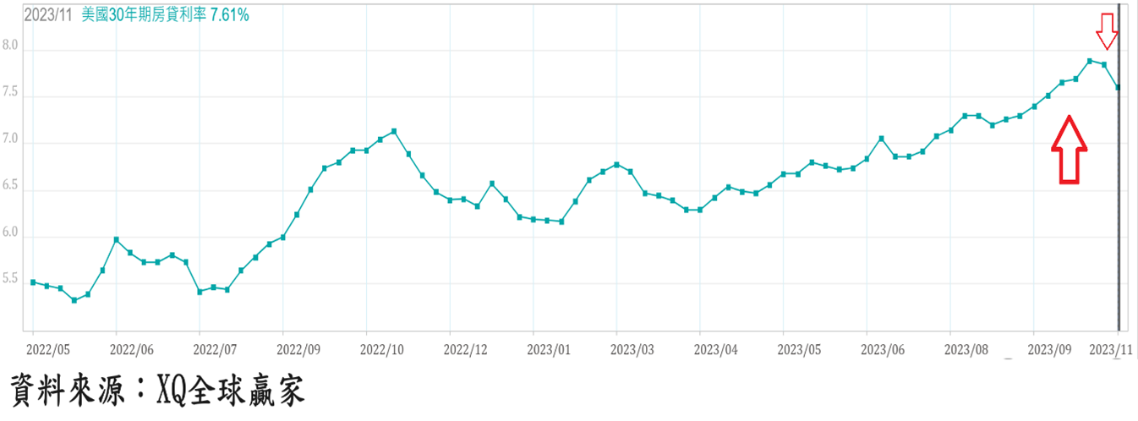

美30年期房貸利率自2月的2023年最低點6.18%,逐月走高,10月最高上升至7.9%,長年期房貸利率迭創2000年後新高,勢必對美國房市及耐久財景氣形成沉重壓力。

美國通膨率降速緩慢,仍不如聯準會目標

美國9月個人消費支出物價指數(PCE),年增率3.4%,與市場預期相符,並與8月持平,月增0.4%,高於市場預期0.3%,與8月的0.4%持平,自2022年6月創下6.98%後的下降趨勢雖尚未明顯改變,但下降速度相當緩慢。9月核心個人消費支出物價指數(Core PCE)年增率自8月的3.8%,下降至3.7%,自2022年2月高點5.47%的下降趨勢仍未改變。整體消費支出物價指數(PCE)年增率仍高於Fed目標2.0%的水準。

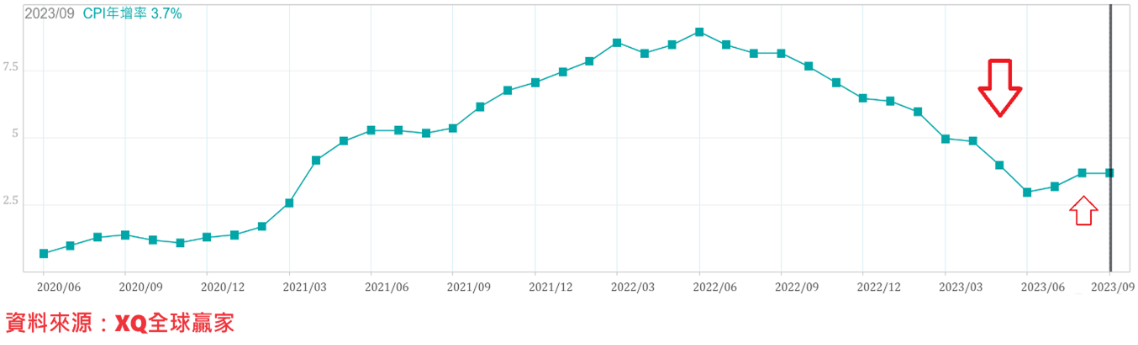

美國9月物價指數,一般消費者物價指數(CPI)年增率3.7%,與8月持平,稍高於市場預期的3.6%,月增率0.4%,高於市場預期的0.3%,但明顯低於8月的0.6%。消費者物價指數年增率在6月一度下降至3.0%,顯示消費者物價指數年增率自低點回升至3.7%,下降速度並不如聯準會的預期目標。

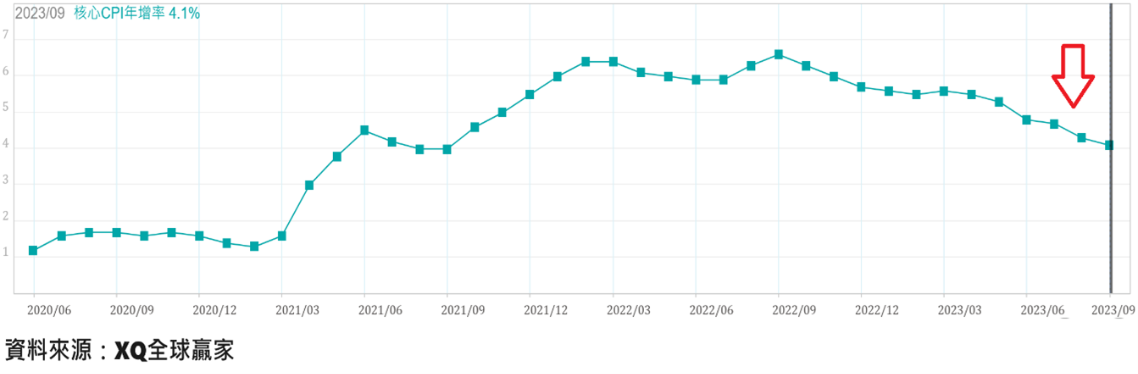

9月核心消費者物價指數(Core CPI)年增率從8月4.3%下降至4.1%,下降趨勢相當明顯,與市場預期的相符,月增率0.3%、符合市場預期及與8月的0.3%持平。2022年第四季核心物價指數的基期進入下降階段,核心消費者物價指數(Core CPI)年增率是否仍可維持穩定下降趨勢,值得持續密切追蹤觀察。

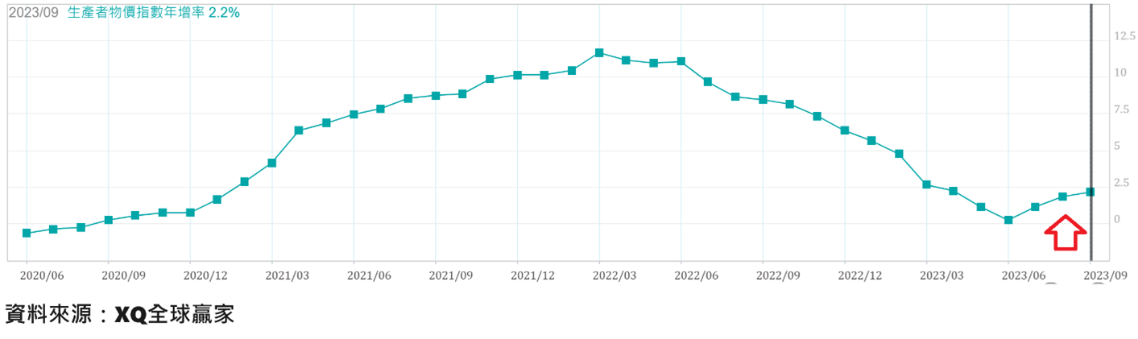

美國9月生產者物價指數年增率由8月的1.9%,上升至2.2%,連續3個月回升,但從10月ISM製造業採購經理人指數,創近3個月低點,顯示美國製造業景氣依舊處於嚴峻的收縮狀態。。

油價回跌,國際市場觀望原油需求

近期公布的美國重要經濟指標出現降溫,加上中國經濟數據持續疲弱,引發市場對國際原油需求展望的疑慮,加上以、阿衝突並未進一步擴大至周邊產油,市場並傳出美國11月首周原油供應量增加近1200萬桶,諸多因素造成近期國際原油價格回跌,北海布蘭特原油繼10月下跌8.31%,截至11月截至9日止,持續下跌8.36%,每桶價格從9月最高點97.69美元,下跌至80.11美元。國際原油價格連續2個月回跌,直接帶動CRB指數跟進回跌,有利於全球通膨壓力的舒緩。

從美國總體經濟降溫,中國經濟持續疲弱下行,美國物價數據雖下降速度仍不如聯準會目標,市場雖仍預期聯準會12月約兩成的升息機率,但美國公債殖利率觸頂反轉下降的徵兆轉趨明顯,牽動公債市場長期空頭循環可能反轉翻多。在公債殖利率仍處於長期相對高檔區、甫反轉向下初期,投資者對股權資產的篩選,務必更加嚴格謹慎,台股投資者應依據上市櫃公司最新營運數據及即將公告完畢的第三季財報,嚴選投資標的,步步為營。