上班時間,坐在台北市鬧區的連鎖咖啡廳裡,很容易聽到壽險顧問進行銷售的對話,當壽險顧問滔滔不絕細數保單好處時,只看到準客戶眉頭深鎖問,「這份終身壽險要繳20年,我下個月就要被派去越南新公司一年,萬一沒做起來,回來台灣不知道還有沒有工作,到時候保費繳不出來怎麼辦?」

壽險顧問不放棄繼續銷售「你派去海外更需要給老婆小孩更多保障啊?你太太也有上班,保費對你們雙薪家庭來說不高啦!」準客戶冷冷地回說,「我太太公司上週裁掉一整個部門,她也很有危機感,怎麼會願意再增加長期保費支出呢?」

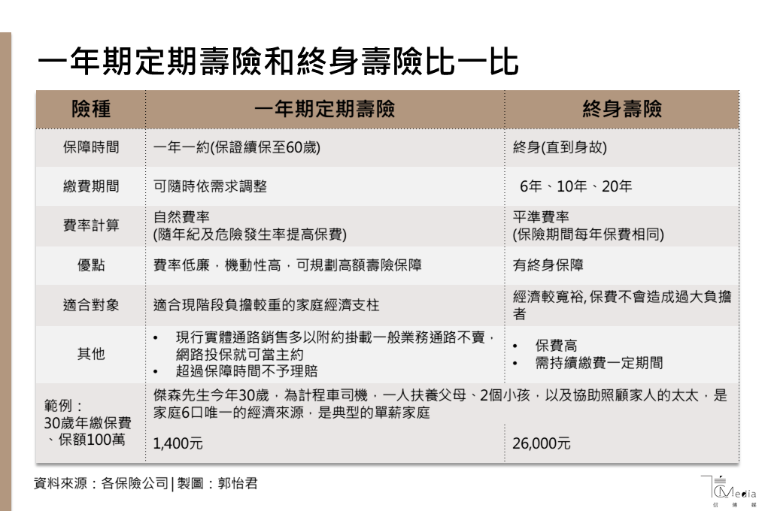

台灣正處在低利率、弱消費的環境中,儘管政府積極推動前瞻計畫、年金改革等重大經濟政策,但是對多數人而言,經濟轉型的陣痛期間,不確定的就業機會、不確定的社會福利,甚至不確定的退休保障,都使得民眾對於的金融保險產品需求更趨多樣化,願意以費率較便宜的定期壽險來取代費率較貴的終生壽險,滿足壽險保障需求。

保險規劃趨勢,短期高保障滿足小資族

在不確定的年代,聰明的消費者應該懂得善用最少的錢得到最多保障的好機會。

以同樣花費計算,終身險買的是「高保費的低保障」,定期險則是「低保費的高保障」。終身壽險的保費繳費期限從6到30 年不等,長期累積保費相當可觀。相較於一年一約、保費相對低廉的定期壽險,壽險顧問多半以「附約」方式,搭配高保費的長年期保單銷售,再加上壽險顧問從低保費商品取得佣金不多,因此單獨銷售一年期定期壽險意願不高,因此在壽險顧問推薦商品中難免看不到一年期定期壽險,讓消費者少了一種選擇性。

網路投保三大壽險競逐 增額選擇保有規劃彈性

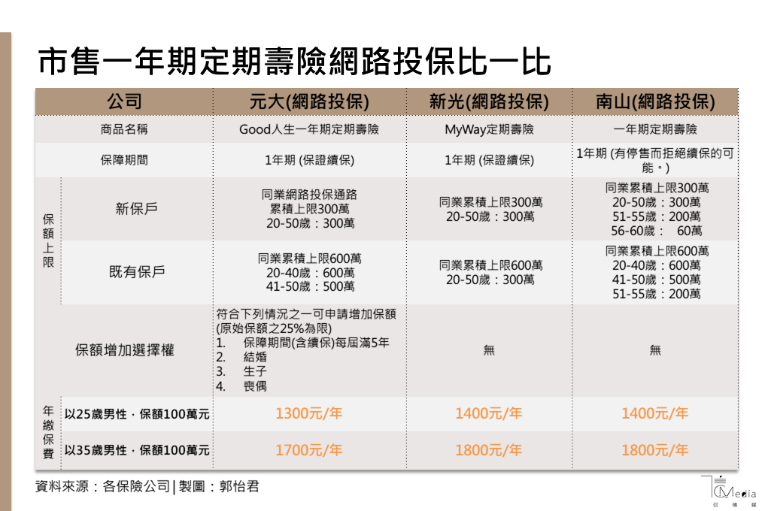

想要單獨購買一年期定期壽險最便利的管道是網路投保,目前有元大人壽、南山人壽、新光人壽三家業者。其中新光人壽與元大人壽都有的免審查即可享有保證續保的資格,但南山人壽一年期定期壽險可續保,卻有停售而拒絕續保的可能。在保費部分,元大人壽網路投保省去的傳統通路的佣金成本,直接將費用回饋給消費者。以25歲男性為例,保額一百萬元,元大人壽年繳保費僅需1300元(詳見下表)。

保險功能是用已知的保費支出來換取未知的損失補償。一年期定期壽險具有保費輕鬆付,可以規劃階段性保障,元大人壽網路投保一年期定期壽險則延伸「增額選擇」的功能,可以因應人生各階段變化,例如結婚、子女出生等等,向保險公司申請增加一定額度之保險金額,讓保障升級更周全。

在不確定的年代,想要替充滿未知的人生多一點保障,又想要省荷包,把錢花在刀口上,就用網路投保一年期定期壽險,先顧好當下吧。