台灣營利事業在支付費用予外國營利事業時,通常須辦理扣繳,在未適用任何減免規定的情況下,應以給付總額按標準扣繳率(通常為20%,股利為21%)辦理扣繳,稅賦負擔頗重。

然而,台灣稅法及租稅協定針對不同情境及所得性質提供不同的稅負減免途徑,其中諸多途徑都需要申請並取得稅務機關核准,方得適用。因此,實務上常見先依標準扣繳率扣繳,再申請取得稅務機關核准減免後,申請退還溢扣繳稅款的情況。

行政程序法第131條第1項明訂人民公法上之請求權,因十年間不行使而消滅;稅捐稽徵法第28條第1項於110年12月17日亦配合修正,將可歸責於納稅義務人之錯誤,致溢繳稅款者,申請稅款退還期間從五年修改為十年,然而,須以修正之該條文施行時,溢繳稅款尚未逾五年者,始可適用修正後十年的規定。

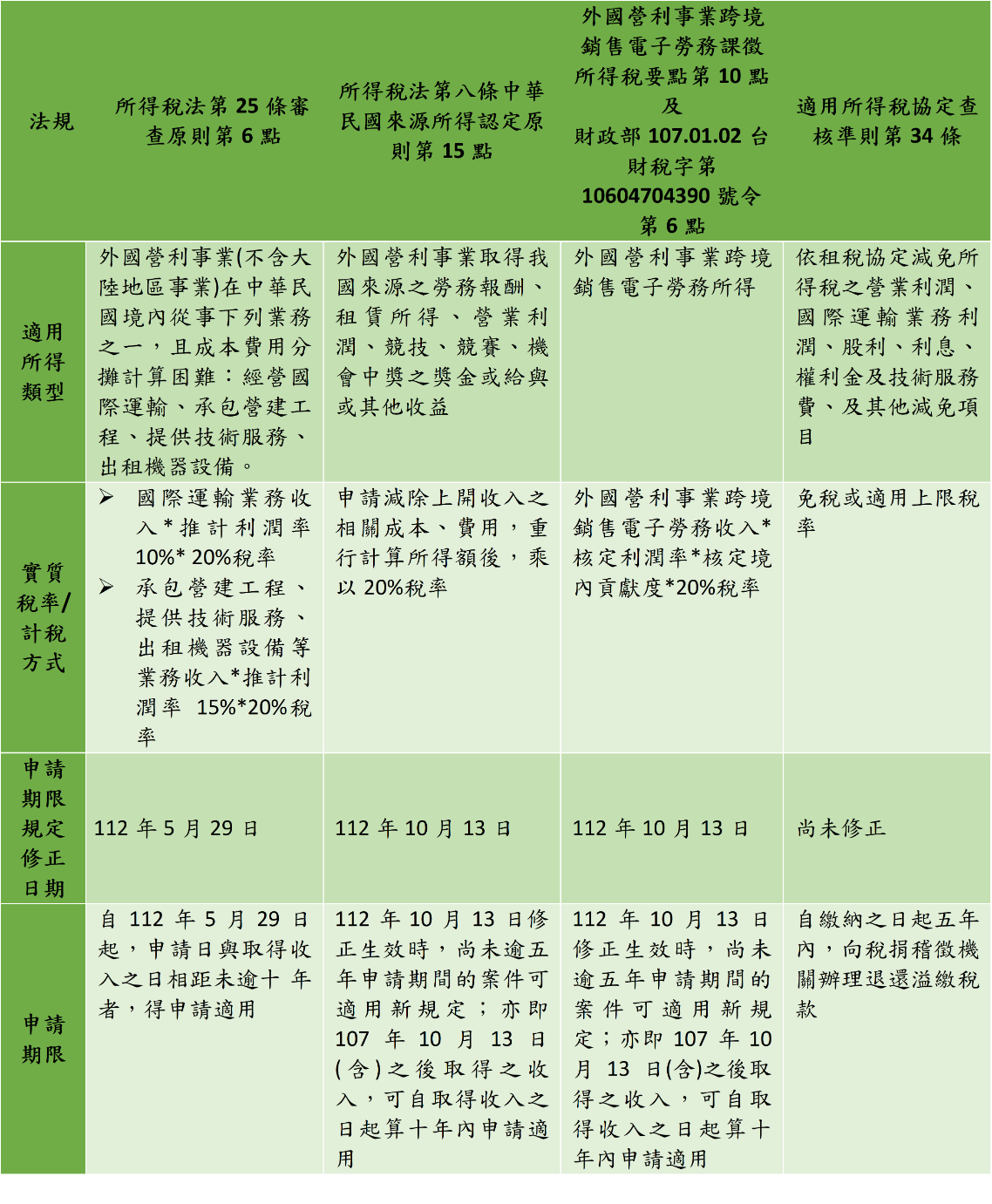

勤業眾信聯合會計師事務所李惠先會計師說明,今年財政部陸續修正相關規定,將所得稅法第25條第1項審查原則、所得稅法第8條中華民國來源所得認定原則、境外電商跨境銷售電子勞務課徵所得稅作業要點及相關解釋令之申請期限從五年修正為十年

。勤業眾信整理相關法令如上表並提醒,各該法規修正後的退稅申請期限並非一致,可申請退稅者,別讓權益睡著了。