(讀者投書-作者為熱愛理財的教育工作者Gina,本文不代表《信媒體》立場)

中部近期發生多起校園詐騙事件,不肖業者打著「簽約無卡分期賺5千」的名號,實際上卻讓學生簽下巨額債務。根據教育部統計,截至10月27日已累計89人通報受騙,估計受害學生將近600人。

但學生在金融理財上碰壁,似乎已經不是第一次。

提到前陣子爆紅的「山道猴子的一生」,片中故事在台灣社會真實上演,媒體報導學生貸款40萬買重機卻無力償還,甚至還天真詢問「貸款不繳會怎樣?」

今(2023)年初開始,民法下修完全行為能力人年齡為18歲,大學生就可以獨立從事法律行為,包含簽約、買手機、租房等。但年輕人真的準備好了嗎?

從無卡分期詐騙到山道猴事件,背後隱藏學生在金融方面知識不足的問題,在尚未充分理解就貿然簽下契約,享受權利卻反讓自己陷入金融危機。

2022台灣金融生活調查,過半年輕人金融素養不足

台灣金融研訓院自2020年起主辦「金融生活調查」,透過了解台灣人的金融生活面貌,邁出國家推動金融普惠的第一步。

金融研訓院於10月14日公告最新的金融生活調查報告,與2020年相比,台灣整體的儲蓄、金融支應能力與風險抵抗能力皆有上升,但卻有兩派人馬在這輛進步的列車上「吊車尾」。

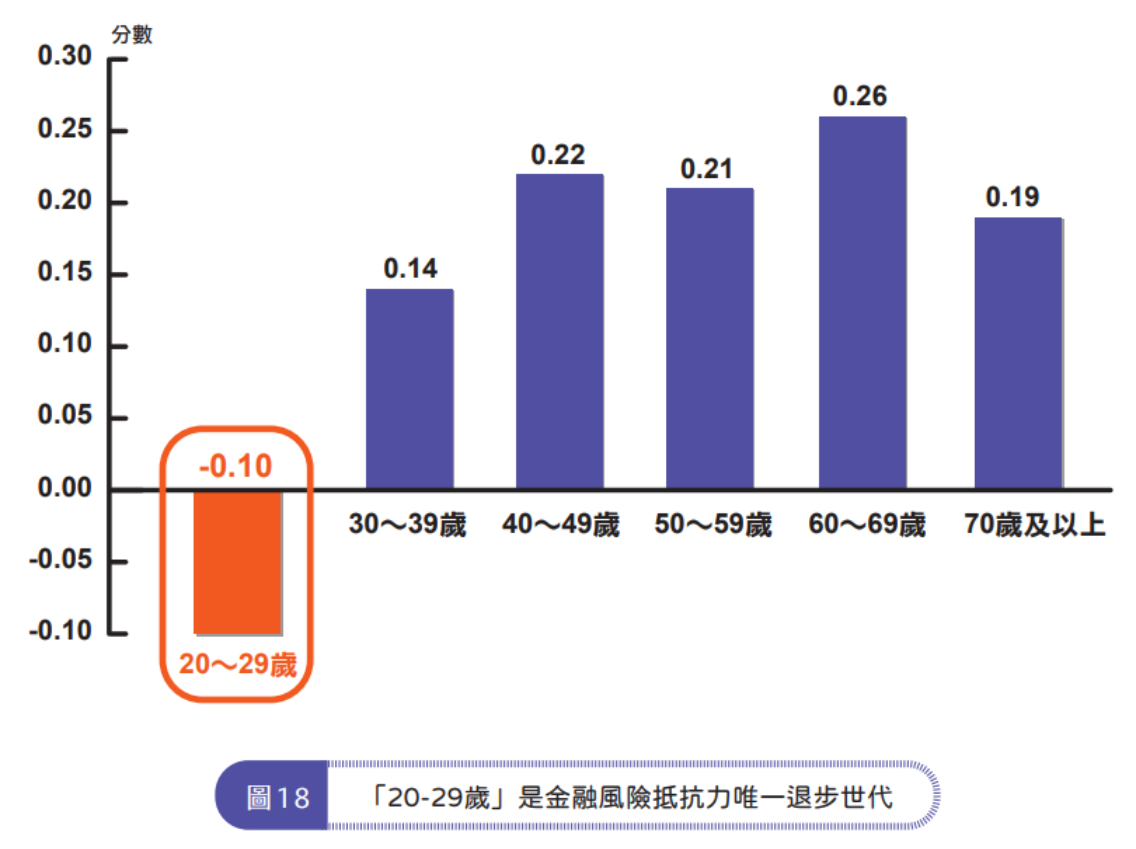

令人訝異的是,脫隊的其中一方竟然是「年輕世代」。

根據2022年的調查報告指出,有超過一半的年輕人,在金融風險抵抗力、儲蓄和籌款能力等多項指標中表現不佳。

尤其是20~29歲的族群,嚴重缺乏必要的金融知識,甚至有近4成被歸類為「金融文盲」。

隨著消費習慣與支付行為的改變,人與錢的真實接觸機會越來越少。從前一塊塊硬幣存下撲滿的踏實感、從錢包掏出紙鈔的割捨感,現在只需要「嗶」一聲就完成。花錢、存錢都失去了實感,慢慢消失的「貨幣直覺」讓越來越多人走向月光族的不歸路,更彰顯金融素養的重要性。

理財風氣盛行的時代,投資、被動收入等議題備受注視,網路上充斥各種線上課程、投資群組、貸款廣告,唯有培養金融素養,才能清晰辨識資訊的真偽、幫自己避開陷阱。

「山道猴子」從何而來?缺乏金融素養埋下的種子

缺乏金融素養會怎麼樣?後果就像「山道猴子」男大生,一知半解的財務狀況、貿然簽下的貸款契約,最後淪落險境卻深不自知。

社群、自媒體經營滿天飛的時代,每個人都想盡辦法在網路上展現最好的自己,好像不放點厲害的東西就輸了。

社群媒體的錯誤引導,加上房價與工資過大落差所產生的「躺平文化」,許多年輕人越來越重視滿足即時需求,甚至不惜借貸也要買到好車、享受人生。

想買車卻沒錢?貸款就好了!

各種貸款的申辦方便度,更讓狀況雪上加霜。

民間貸款林立的時代,申貸不像銀行還要看信用分數、財力證明,有的車行甚至只要雙證件就可以在兩天內辦好貸款,當天就能領到新車。

某些電動車款還跟銀行合作,購車只要身上有足夠額度的聯名信用卡,連貸款都不用申請,刷下去就能馬上享受,甚至有些還有分期零利率的優惠。

至於貸款跟卡費怎麼還?以後的事情之後再煩惱,現在只要先享受就好。

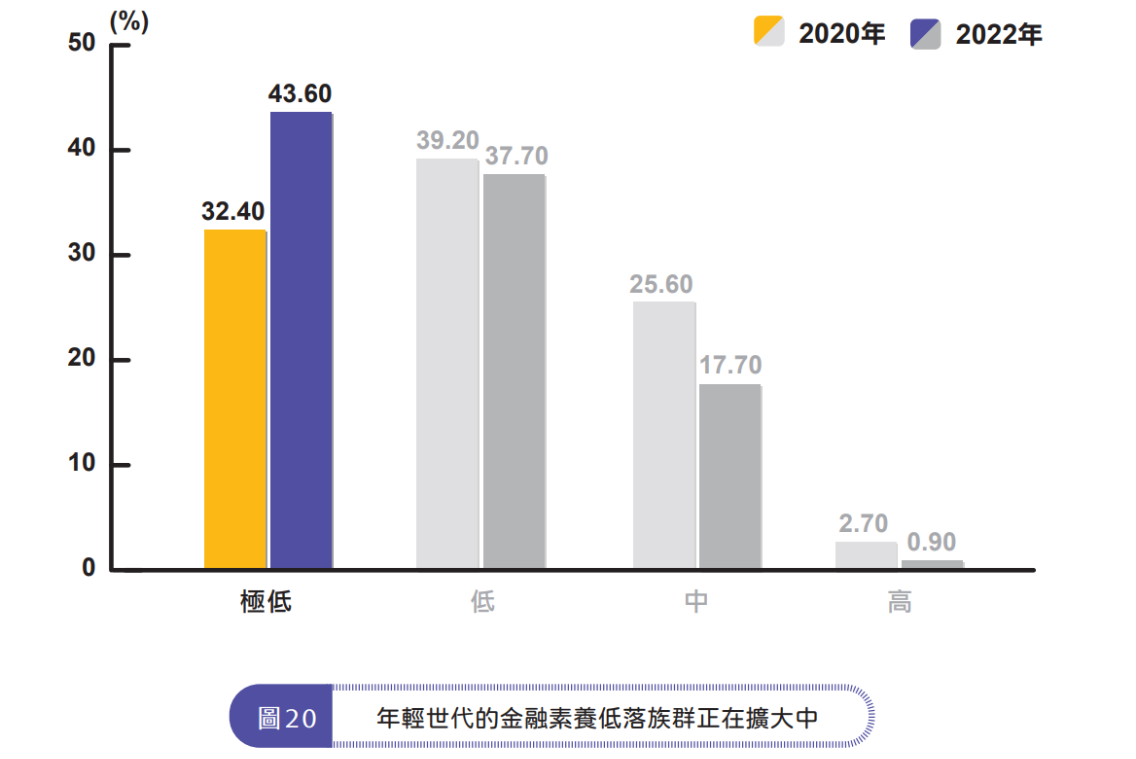

缺乏金融素養加上社會壓力、金錢焦慮等連鎖效應,年輕人逐漸被推向不良的借貸習慣。金研院的調查更顯示,金融素養低落的族群還在擴大,近兩年就增加了 10%。

種種現象都顯示台灣的金融教育需要加油,否則山道猴子的現象將持續在台灣社會上演。

迷失在金融知識的迷霧中:揭示台灣金融教育缺失的深層原因

108課綱在2019年8月正式上路,繼教育部將「財金素養」納入課綱後,孩子的理財觀念真的有所成長嗎?

匯豐銀行針對參與翻轉教育的教師社群,做「 108課綱─金融素養融入教學挑戰大調查」,卻發現有超過一半的受訪老師,坦白不曾在課程教學中融入金融素養,而且在教育現場有高達8成的教師,認為本身就沒有充足的金融知識去幫助、解決學生的問題。

但金融教育不能只看學校體系,包括家庭、社會也是關鍵因素。

另一項針對家中有7歲以上孩童家長的「親子理財觀念大調查」,發現雖然有高達95%的家長認為應該從小培養孩子的理財觀念,但卻只有21%的家長認為,自己有足夠的金融知識去解決孩子的提問。

成長過程缺失了理財教育,就像被蒙上一層迷霧,難以在這資訊爆炸的時代中,避開錯誤資訊、遠離金融陷阱。

現今社會蔚為風潮的「理財」課程,大多把重點放在「如何賺大錢」,儲蓄、籌款能力的重要性與金融基礎知識,卻鮮少被重視。

整體而言,如果想改善國人的金融素養程度,不只教育端的師資需要加強理財知識,家庭內的長輩也要以身作則,配合政府、企業以及整個社會的攜手合作,才有辦法朝金融普惠更進一步。

金融教育為何重要?建立健康的借貸文化

借貸是壞事嗎?客觀來說,它只是一種理財工具,但若在金融素養不足的情況下使用,或單純為了滿足一時的慾望而申貸,猛然回頭可能會發現已落下一屁股債。

提升金融素養與教育的普及率,不僅是為了防範「山道猴子」再次出現,更是為了建立「健康的借貸文化」。此外,熟悉儲蓄、投資、貸款等基本知識,才能更明智地運用金融工具,達到財務管理的「加分」作用。

山道猴子還有救嗎?金融問題不應逃避,從現在開始正視問題、尋求協助,改善理財習慣才能救助自己。

利用網路資源,其實就有很好的學習管道。像是金管會就有與國立教育廣播電臺合作,推出一系列的金融知識通節目,用輕鬆有趣的方式分享有關壽險、證券等等的金融知識。富邦文教基金會也推出理財學堂,設計給國小到國中以上都能聽的基礎理財課程。

另外,借貸期間最怕的「忘記繳費」,其實也可以利用金融管理的app設定自動提醒與分類繳款,幫助自己更「意識」到自己的財務狀況。=

台灣在金融教育與師資方面的缺漏,確實已反映在新一代的年輕人身上。但國人金融素養的提升,不只仰賴教育端的努力,整體社會與家庭對理財知識的重視度也應大幅增加,否則山道猴子、學生在貸款上受騙的現象,將不斷在台灣社會重複上演。