11月下旬公告的10月美國個人消費支出物價指數(PCE)年增率從10月的3.4%大幅下降至3.0%,創2021年3月以來最低點,印證美國通膨數據持續降溫之中,且出現加速態勢。

市場預期美國聯準會於2024年上半年開始降息的機率攀高至五成以上,導致10年期指標公債殖利率持續下跌,美元指數轉向走弱,美股連續六周上漲,激勵台股突破萬七整數關卡,帶動年線、季線同步由降轉升,呈現多頭排列。

台股長線維持多頭循環仍不變

截至11月13日台股指數已第45周站上年線之上,台股年線(52周均線)自5月上旬由降轉升後,已連續第31週上揚,自2022年4月呈現下降趨勢的年線多空趨勢自2023年5月中旬以後易位,至2023年12月,年線趨勢持續上揚,台股長線維持多頭循環仍不變。

台股年線扣抵位置自6月下旬便進入2022年同期的低指數位置,除非指數重挫,否則年線可望保持穩健上揚趨勢。在多頭循環趨勢之下,漲多後自然容易形成獲利回檔整理波,指數回檔若往年線(目前約在16,203點)靠近,縮小年線正乖離率,為多頭布建多頭部位的時機,但投資者必須留意過高的正乖離率(年線乖離率大於10%以上)追高股價買股,短線套牢風險仍高。

美元指數從10月最高點107.348下降至104.01,非美元貨幣匯率順勢回升,台幣匯率11月上旬由貶轉升,外資在台股由大量賣超轉為大量買超,台股11月強勢上漲,中長線趨勢由多方掌握主導權。未來美元指數升降、台幣升貶、外資動向,仍為主導台股年底即總統大選前多空的最重要因素。

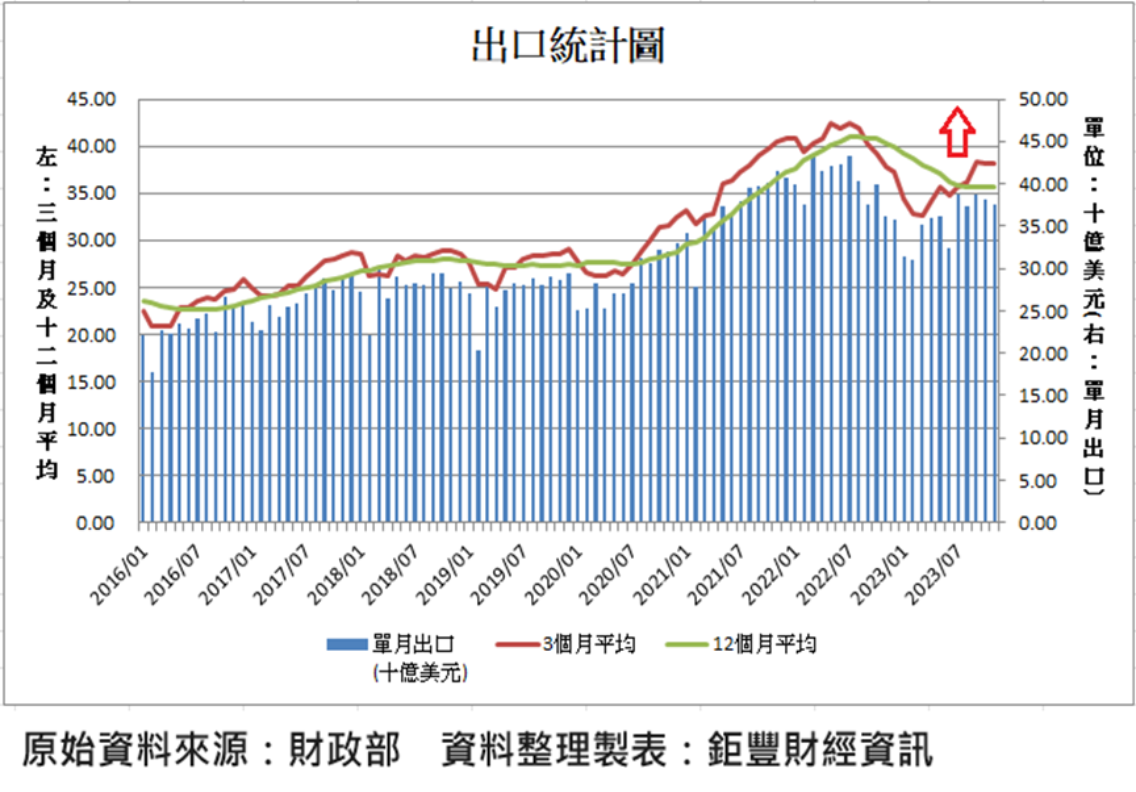

出口衰退的最惡劣情況仍處於好轉階段

我國2023年11月出口金額374.7億美元,月減1.69%,因2022年11月出口下降至361.2億美元高基期,年增3.75%,出口成長動能尚稱平穩。就出口結構分析,11月資通與視聽產品出口持續大幅成長年增74.0%,累計前11月資通與視聽產品年增23.1%,資通與視聽產品,含電腦及其附屬單元、電腦之零附件、交換器、路由器、儲存裝置、手機等。其中電腦及其附屬單元與零附件成長110%、 儲存媒體成長23.6%%。

累計2023年前11月出口3,925.6億美元,年減11.54%,累積衰退幅度連續5個月縮小,隱含出口衰退的最惡劣情況仍處於好轉階段。

2023年前8月因2022年高基期及國際經濟趨緩而轉弱,呈現連續性的衰退情況,但自2023年2月單月出口310.4億美元,創2021年2月後最低點,隨後單月出口呈現震盪走高,7月至11月、連續5個月單月出口均超過370億美元。

代表短期出口趨勢的3個月平均出口線,截至9月連續3個月走揚,10月3個月平均出口線雖微幅下降2億美元,截至11月的3個月平均出口再度由降轉升,已連續4個月超越代表長期出口趨勢的12個月出口平均線,帶動12個月出口平均線,再度轉為上升,2022年12月單月出口357.5美元的低基期,故2023年第四季的12個月出口平均線可能持續呈現上揚趨勢,全年出口衰退幅度有機會從年初的衰退兩成,縮小至一成以內,我國出口呈現谷底回升的型態仍未改變。

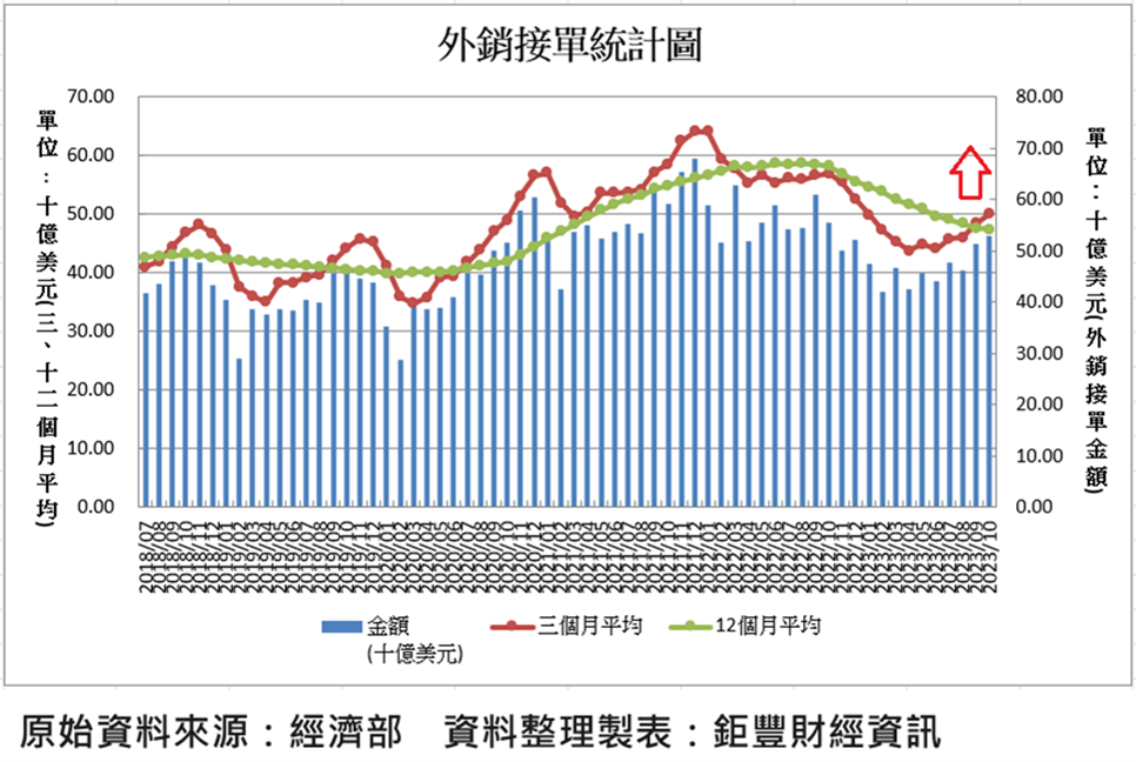

外銷接單弱化態勢已漸趨緩

我國2023年10月外銷接單月增2.85%、年減4.57%,連續14月年增率呈現衰退狀態,但10月衰退幅度明顯縮小。累計前10月外銷接單年減17.34%,累計外銷接單年減幅度連續4個月縮減,長期外銷接單趨勢雖持續下滑,顯示弱化態勢已漸趨緩。

2023年前10月外銷接單以歐洲市場的年減45.8%,為衰退幅度最大的市場。美國仍為外銷接單金額最大的市場,中國為第二大市場,前10月衰退20.5%,衰退幅度僅次於歐洲市場。中國市場占率從前9月的21.4%,微幅下降至21.3%,中國內部生產活動仍相當弱勢。日本市場前10月年減9.3%,較前9月年減8.3%擴大。

截至2023年10月的3個月平均外銷接單501.0億美元,較9月的483.9億美元上升17.1億美元,三個月平均短期外銷接單趨勢連續4個月上升,短期平均外銷接單趨勢連續上揚,短期外銷接單連續出現轉強徵兆。截至2023年10月的12個月平均外銷接單474.1億美元,較2023年9月的12個月平均外銷接單476.2億美元,下降2.1億美元,12月平均外銷接單連續14個月下滑,代表長期外銷接單趨勢的12個月外銷接單走弱趨勢仍未改變,但弱化趨勢轉為和緩。

2023年10月的3個月平均外銷接單501億美元,連續2個月超過12個月平均外銷接單的474.1億美元,短期平均接單趨勢轉為上揚並連續超過12個月平均外銷接單趨勢,10月外銷接單金額528.7億美元,短期外銷接單趨勢已確定脫離2023年2月421.2億美元谷底。

在美國重要總體經濟數據處於降溫但卻未失控態勢下,製造業景氣持續收縮,各項物價指數回落速度加速。台灣以領先的新創資訊科技、完整產業供應鏈,有很高機會在全球傳統製造業低度成長中,創造優勢成長條件。預期美國降息氛圍可望延續至2024年首季,美股市、債市有機會呈現雙漲局面,台股短線累積整理壓力,但趨勢維持偏多局面不變。