為防杜跨國企業或個人藉於低稅負國家或地區(下稱低稅負區)設立受控外國企業(下稱CFC)保留盈餘不分配,規避台灣稅負,106年訂定發布 「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」 (以下簡稱CFC辦法),並自今年度施行,明(113)年5月首度申報。

根據財政部初步統計,我國約有1200家上市櫃公司持有CFC,明年報稅可能適用CFC制度,確切家數需待明年實際申報後才能精確統計。

CFC新制上路後,不管CFC是否決議分配盈餘,若為個人,需計算CFC營利所得、計入個人基本所得額;企業則認列CFC投資收益、計入營利事業所得額,課徵所得稅。

而財政部近日正式公告修正CFC辦法,參考外界意見,釋放3大利多,包含微量豁免門檻計算方式、對民國111年(含)以前年度盈餘提供3個月分配過渡期、特定金融商品損益可遞延至實現時再計入盈餘;同時,財政部也更新「低稅負國家或地區參考名單」,新增聖文森、格瑞那丁與愛爾蘭。

「具實質營運、盈餘7百萬以下」,低稅負地區CFC免於當年度課稅

首先,財政部訂定2項CFC豁免規定,豁免1:具實質營運活動、豁免2:當年度盈餘在新臺幣(下同)700萬元以下,納稅義務人如有符合任一豁免規定,CFC均可免依CFC稅法認列投資收益或計算營利所得。

財政部賦稅署署長宋秀玲說明, CFC辦法主要針對設立於低稅負區之紙上公司,因此若CFC設立於低稅負地區,但有實質營運,如有固定場所、僱用員工、經常營業以及消極性收入佔比低等,即可豁免;另外, 若CFC設立於低稅負地區,並且無實質營運活動,但當年度盈餘在700萬元以下,也可以豁免。

不過,為了避免藉由成立多家CFC分散盈餘、濫用豁免規定,新制另外規範,若申報戶控制的「全部」CFC盈虧合計為正數並超過700萬元,該申報戶持有的個別CFC當年度盈餘就算在700萬元以下,仍不可豁免。

修正後「盈餘7百萬以下」範圍限縮,僅列入直接持股且不具實質營運

宋秀玲指出,本次修正,將判定全部CFC當年度盈餘合計是否逾700萬元的計算範圍,限縮於納稅人「直接持有股權且不具實質營運活動」的CFC當年度盈餘合計數。而原規定有含間接持股比率達股權控制要件50%或符合豁免1規定者。

財政部舉例,如果甲公司在開曼群島有A、B,2家CFC公司各持有100%股權,當年度盈餘分別是200萬和600萬,此外,A再投資同為CFC的C公司,甲公司並未直接持有C 股權,當年盈餘100萬;B則是開餐廳有實際營運活動。

財政部解釋,修正辦法之前,這3家CFC公司的盈餘都要合併計算,合計起來共900萬,超過700萬門檻,即適用CFC辦法;修正之後,B與C的盈餘豁免都可以不計入700萬門檻的計算當中,只剩下A的200萬也未達門檻,因此甲公司可免認列CFC所得。

111年CFC於「非低稅負區」轉投資年度盈餘,提供3個月分配過渡期

第2利多為,對「非低稅負區」轉投資事業決議分配111年度及以前年度盈餘數額,提供免列CFC當年度盈餘加計項目的過渡措施。

宋秀玲說明,CFC新制是今年上路,不過CFC於今年獲配的投資收益多屬新制施行前的累積損益,加上部分「非低稅負地區」轉投資事業111年度的盈餘,受當地法令限制,須等到今年才能決議分配,因此針對CFC獲配來自非低稅負地區,如中國、日本,111年度及以前年度之盈餘,給予額外3個月的決議分配時間。意即,只要在111年3月31日前,經股東會決議分配,並出示證明文件,得免列CFC的當年度盈餘。

財政部舉例,假設甲公司直接持有CFC 100%股權,該CFC直接持有美國公司100%股權,112年度CFC盈餘2千萬元,而美國公司於112年7月1日決議分配其111年度盈餘 1千萬元給CFC。

修正規定前,甲公司辦理 112年度所得稅申報時,需將CFC自身盈餘加上美國公司決議之盈餘分配合計,共3千萬;修正後,美國公司於112 年7月1日決議分配111年度盈餘,得免計入CFC當年度盈餘,等到CFC實際分配該部分盈餘時, 甲公司再列報CFC轉投資收益,因此該CFC當年度盈餘為2千萬元。

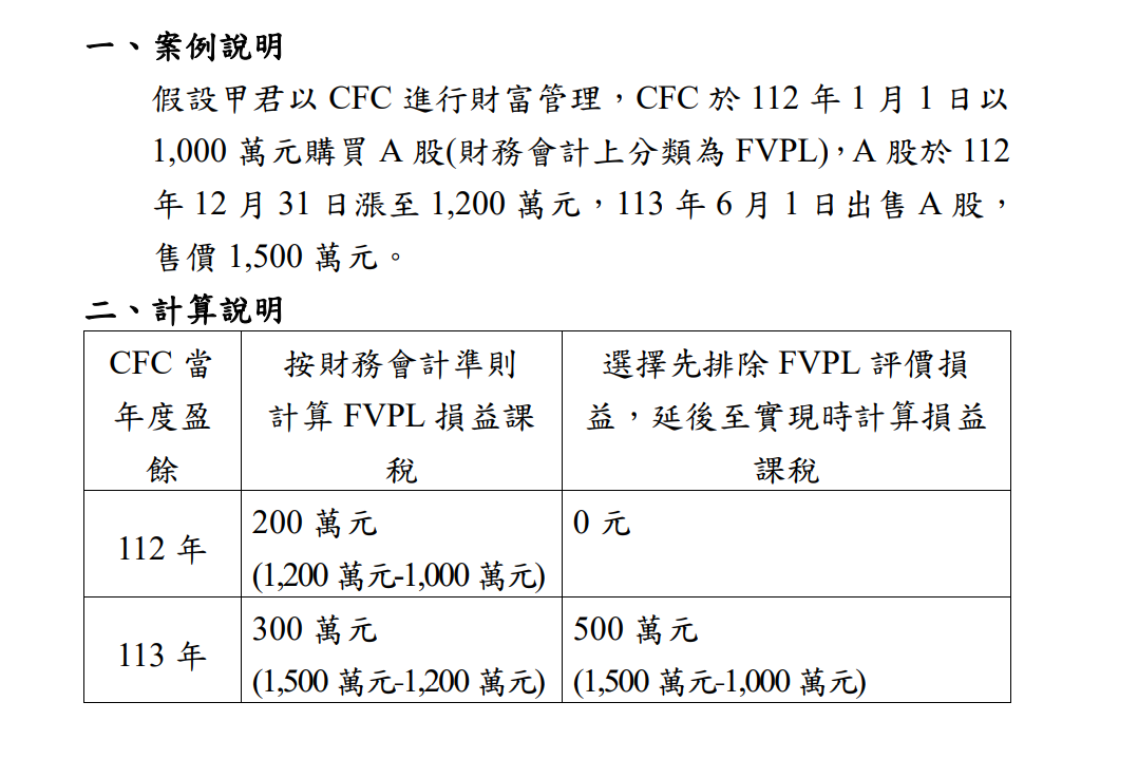

選擇用FVPL或實現後計算損益課稅,新增3低稅負國家、地區

第3利多,透過損益按公允價值衡量之金融工具(FVPL)評價損益,得選擇延後至實現時計算損益 。

宋秀玲表示,CFC持有特定金融資產,比如股票、基金等,其損益可按公允價值衡量,但考量公允價值短期變動較大,且非人為能操控,因此修正放寬申報戶可選擇CFC當年度盈餘排除其評價損益,等實際處分或重分類時,以實現數計入CFC當年度盈餘,「簡單講,我真的有入袋了才開始算CFC的盈餘」,但一經選定,原則上不得變更。

最後,財政部也同步更新「低稅負國家或地區參考名單」,包括英屬維京群島、澳門、愛爾蘭等30個營所稅低於14%的國家或地區,以及貝里斯、香港、馬來西亞等51個境外來源所得不課稅或於實際匯回始計入課稅的國家或地區,合計81個低負稅區。與原始版本並無太大差異,主要新增聖文森及格瑞那丁、愛爾蘭,財政部提醒,名單僅供參考,應以該國家或地區 實際情況認定之。