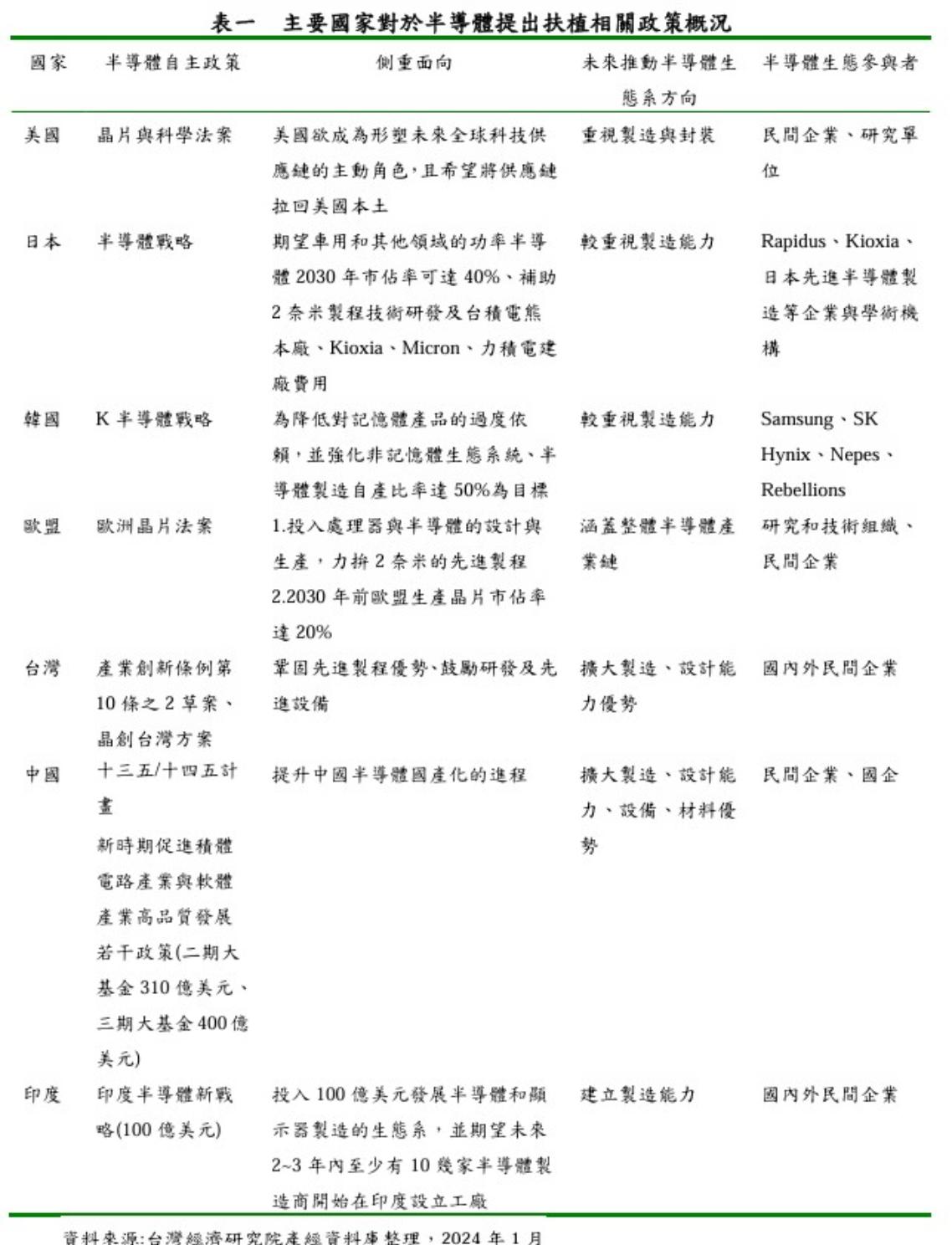

在歷經疫情、美中科技戰、俄烏戰爭、以巴衝擊、紅海危機、台海軍事情勢緊張等情況下,各國皆意識到半導體為重要的戰略物資,故全球各國大力扶植本土半導體製造產業及加強與海外半導體廠合作,企圖改變版圖分布並搶佔戰略物資的制高點。

根據表一的彙整資料可知,美國欲藉由晶片與科學法案來建立國內半導體態系及區域產業集群,並建立跨國境半導體韌性供應鏈,而歐盟則是藉由歐洲經片法案來監測歐洲境內半導體供應鏈安全,並建立晶片生態系並重視晶片設計、製造、封測技術,且培養晶片技術人才勞動力,以及跨國共同建立半導體韌性供應鏈。

至於日本、韓國則是各推出半導體戰略、K半導體戰略來搶奪半導體業的聲量,前者主要是期望建立區域半導體產業集群,並推動半導體技術國際合作及建立跨國境半導體韌性供應鏈,韓國則是擴大投資及穩定半導體製造(記憶體、邏輯製程)來成為全球半導體製造中心,且保障半導體人才、市場、技術、產業生態系;台灣藉由台版晶片法案、晶創台灣計畫來鞏固我國第二大半導體供應國地位、擴大與競爭對手的差距。

事實上,短期內因台灣供應全球10奈米以下、7奈米以下、3奈米的比重仍高達69%、78%、98%,故我國尚可藉由先進製程的競爭優勢佔有全球半導體業的制高點。

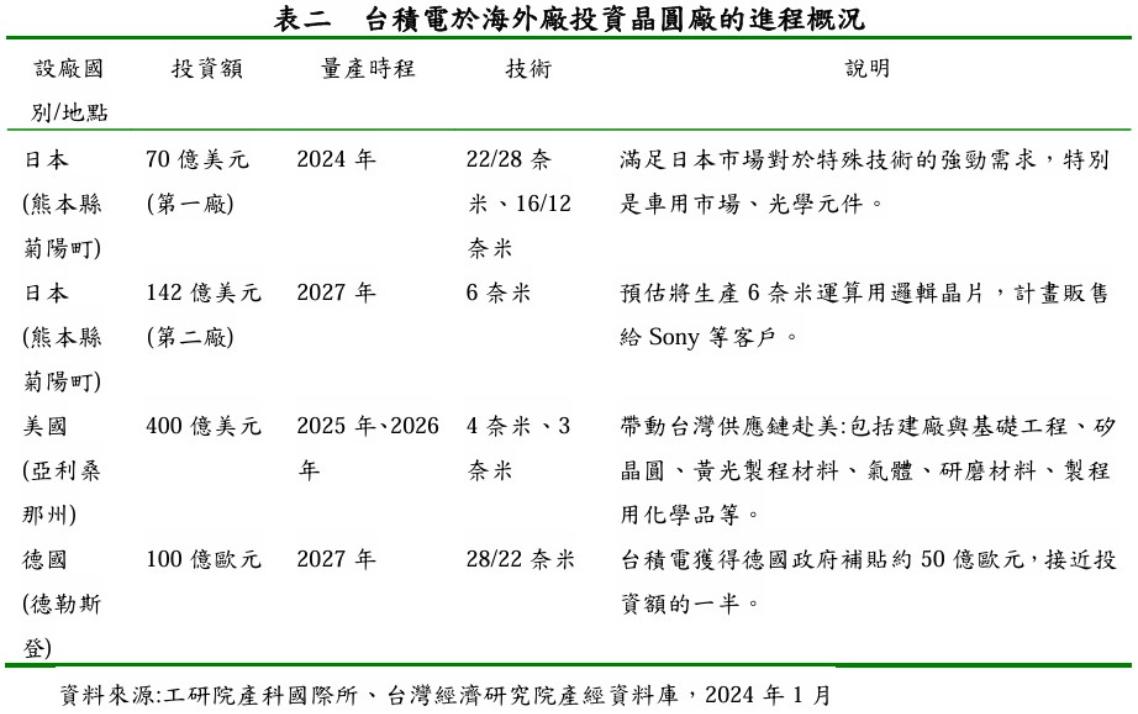

日本政府於此波半導體扶植政策推動最為積極,補助款的撥放相對快速而明確,其中台積電除了熊本第一廠將於2024年量產外,第二廠也已獲得日本政府9,000億日圓的補貼保證,將於2027年量產;而德國廠方面,也已順利解決預算上的問題,等同台積電德勒斯登廠可獲得德國政府補貼約50億歐元,接近投資額的一半,並於2027年量產。

但美國廠方面,雖然美中科技戰以來台積電海外布局以宣佈投資美國時程最早,不過因當地專業勞工短缺、補助款未確認,導致進程未如預期,此情況也同樣產生於Intel、Samsung美國廠的布建,其中Samsung斥資170億美元在美國德州泰勒市建設的晶片廠,預計量產時程將從2024年下半年延宕至2025年,畢竟美國設廠成本相當高,但美方補助款遲遲未有明確回覆所致。從上述可知,台積電海外投資晶圓廠以日本的進程領先美國,而Intel、Samsung於美國先進製程廠房量產時程也有些落後,關鍵在於美方補助款未確認,導致進程未如預期。

整體而言,各國為積極建立在地化完整的半導體供應鏈,以防未來任何地緣政治因素的變化或其他干擾因素(疫情或天候異常)導致斷鏈情況,更為國家安全為由使自身對於半導體供應鏈能夠具備高度掌握度,故包括美、台、韓、日、歐、中、印度等均大幅推出半導體扶植政策;但此段時間實施以來,部分國家面臨到建造或生產成本過高、專業人力不足、補助預算分配不均等問題,使得扶植政策推動進程各有所異,此相對也牽動台積電、Intel、Samsung等於全球的布局情況。