衛服部近日預告修正綜所稅「個人符合長期照顧特別扣除額之須長期照顧之身心失能者資格」,主要放寬2項,首先是將「團體家屋」納入適用範圍,再來是身心失能者若在課稅年度入住日數未達90日門檻,不過在前一年度已入住達標(90天)且持續入住至課稅年度死亡,仍可適用長照扣除額

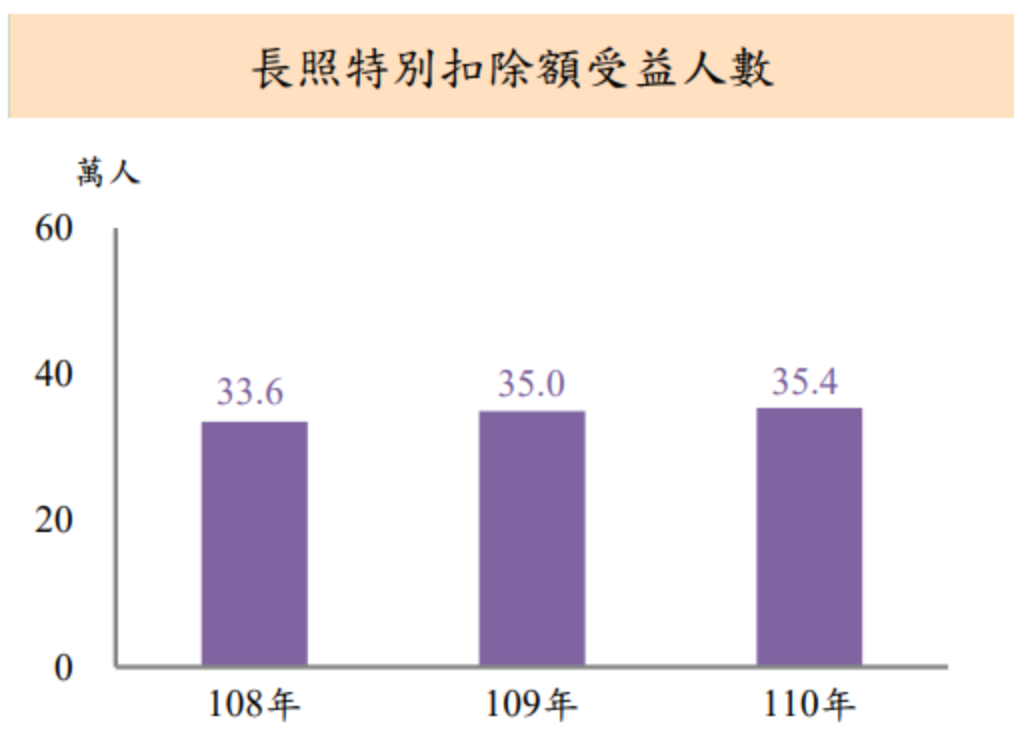

為減輕身心失能家庭的租稅負擔,《所得稅法》中訂定長期照顧特別扣除額(下稱長照扣除額),申報綜所稅時,符合衛服部公告之需長期照顧的身心失能者資格、且未被所得稅法所訂排富條款排除者皆可適用,每人每年定額扣除 12 萬元。

住宿型服務機構納入「團體家屋」

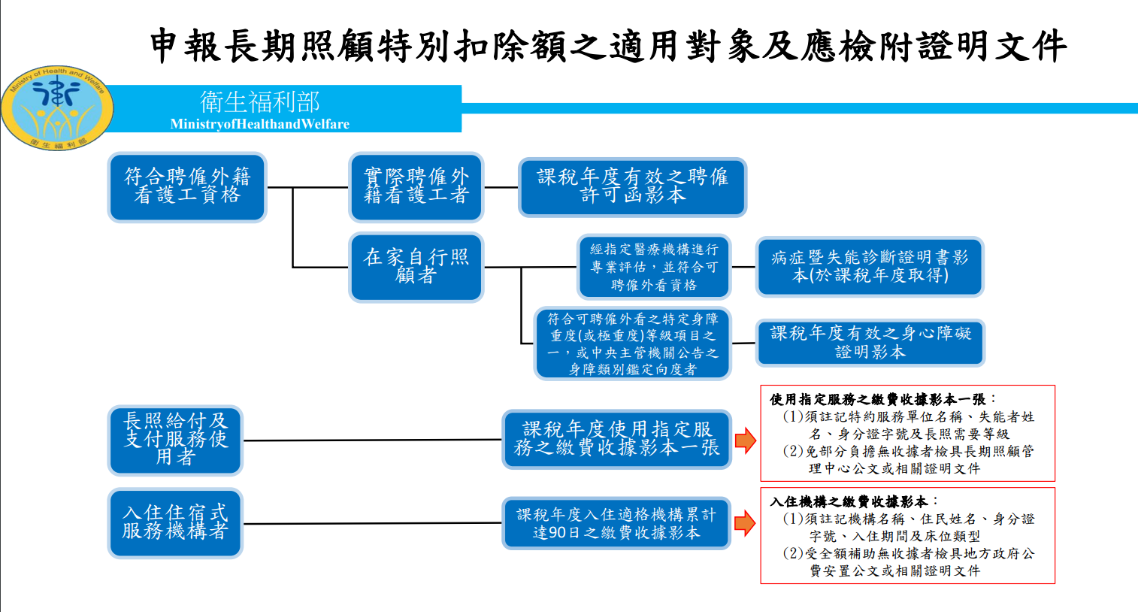

衛福部公告須長期照顧之身心失能者資格,主要有3大項,第一,有聘僱外籍家庭看護工;第二,長照失能等級第2至8級且使用長照給付及支付基準服務者;第三,入住住宿式服務機構全年達90日者。

本次修正主要2大放寬之一,即針對入住住宿式服務機構範圍內,新增「團體家屋」,原先僅包含老人福利機構、榮民之家、身心障礙住宿式機構、護理之家(一般護理之家及精神護理之家)等機構。衛服部表示,民眾使用社區式長照機構團體家屋具有住宿事實,故新增此類適用機構。

所謂「團體家屋」為提供給失智症長輩的小規模、生活環境家庭化及照顧服務個別化的服務模式,別於一般的機構式照護,空間規劃與一般家庭類似,同屬衛服部長照系統之一環,服務對象主要是經醫師診斷中度以上失智(CDR為2分以上)為原則,具行動能力、但需被照顧的失智症長輩,實際入住標準仍需洽詢團體家屋單位。

入住期間死亡致入住天數未達90日門檻,仍可適用長照扣除額

衛服部規定,入住住宿式服務機構若要適用長照扣除額,全年入住須達90日。本次修正新增一但書,若身心失能者在前一年已入住達90日、且持續入住至課稅年度死亡,而課稅年度入住日數即使未達90日,仍可適用長照扣除額。

衛福部表示,考量死亡難以預見,為了避免影響民眾稅負減免權益,參考財政部建議,放寬適用資格,在適用資格中新增入住機構期間死亡、課稅年度入住日數未達90日的但書規定。

此外,民眾在申報綜所稅時,需列報「長照特別扣除額」,記得附上相關證明文件,若有聘雇外籍看護工,需附上課稅年度有效之聘僱許可函影本;若使用長照給付及支付服務,需附上指定服務之繳費收據影本等。詳情可到衛服部長照網了解。

除了檢附相關文件,長照扣除額有設有排富條款,納稅人綜所稅適用稅率20%以上、或採本人或配偶之薪資所得或各類所得分開計算稅額適用稅率在20%以上,或選擇股利及盈餘合計金額選擇採28%稅率分開計稅者,或是納稅人基本所得額超過最低稅負免稅額,都不得適用長照扣除額。