囤房稅2.0即將在今年7月上路,明(114)年5月正式開徵,財政部昨(16)日預告課徵稅率基準草案,針對非繼承、非出租的「非自住」住家用房屋,分成六都及非六都2類分別課徵,六都適用稅率3.2%起跳、非六都2.6%起跳。

至於適用優惠稅率1%的「全國單一自住」房屋,增加排富條款,房屋現值在一定金額以下即可適用,根據預告內容,全國單一自住房屋現值「一定金額」分為直轄市、新竹縣(市)以及其他縣市等2組,適用不同基準。

財政部表示,經過邀集各地方稅稽徵機關開會研商後,公布相關課徵參考基準草案,預告期將從2月16日至3月18日。

「非自住」房屋:六都稅率3.2%起跳,有出租、繼承共有最低1.5%起

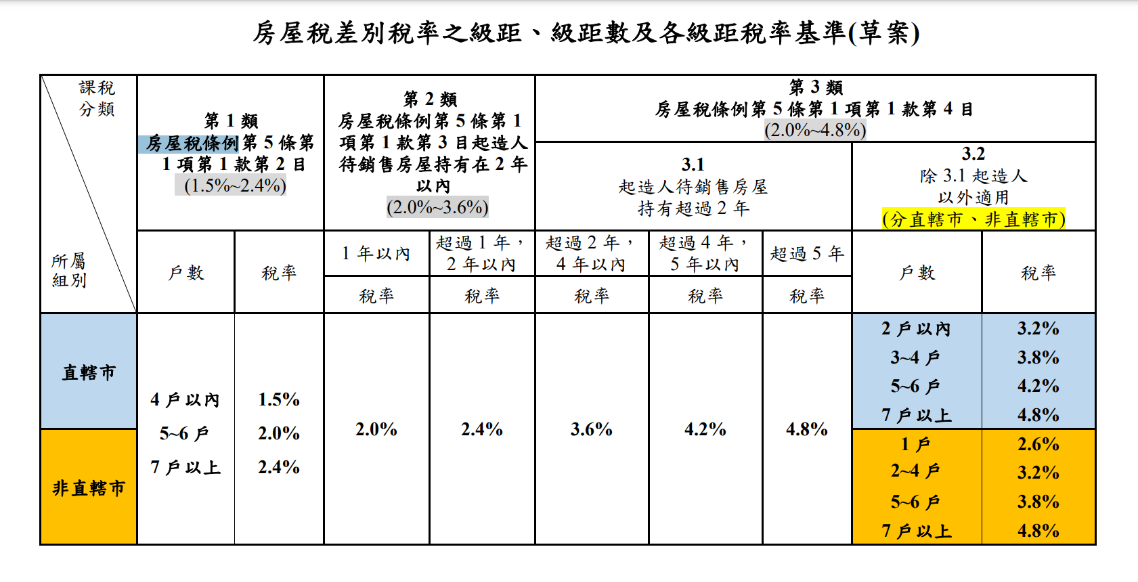

針對住家用房屋,房屋稅條例區分為「自住」及「非自住」,其中「自住」全國限3戶,立法院去(112)年三讀通過房屋稅條例修正草案,將「非自住」住家房屋稅稅率從原本1.5%至3.6%,調升為2%至4.8%,並採全國歸戶,其中符合特定條件房屋除外,例如符合一定條件的出租、繼承共有等。

根據草案,針對非繼承共有、未出租的「非自住」住家用房屋,全台22縣市分為2組課徵基準,六都直轄市為第1組,其餘縣市為第2組。

若在六都持有2戶以內,適用稅率3.2%;持有3到4戶,稅率3.8%;5至6戶,稅率4.2%;持有7戶以上,稅率將達4.8%。

若在非直轄市持有1戶,適用稅率2.6%;持有2至4戶稅率3.2%;5至6戶稅率3.8%;7戶以上稅率4.8%。

至於出租或繼承共有房屋,全台則共用統一基準,4戶以內稅率1.5%;有5至6戶稅率2.0%;擁有7戶以上稅率則為2.4%。

「自住」房屋:全國單一經排富降稅至1%,其餘稅率1.2%

針對自住房屋部分,首先是「全國單一」自住房屋,意即本人、配偶及未成年子女於全國合計僅持有1戶房屋供自住,有依規定辦竣戶籍登記,且無出租或供營業情形,再來就是房屋現值在「一定金額」以下,即可享優惠稅率1%。

根據財政部公布之全國單一自住房屋現值「一定金額」計算方式,直轄市、新竹縣市為一組,其他縣市為另一組,按其自住應稅房屋現值由高至低排序,前者(直轄市、新竹縣市)剔除前1%適用優惠稅率;後者(其他縣市)則是剔除前0.3%房屋。

以台北市為例,其轄內全國單一自住房屋有23萬7328戶,剔除1%豪宅、即2373戶,其餘23萬4955戶才適用優惠稅率;財政部補充,根據民國112年5月房屋稅開徵資料,房屋現值由高至低排序,台北市房屋現值275萬400元(含)以下可適用1%。不過,財政部賦稅署長宋秀玲強調,等到囤房稅2.0明年5月正式開徵,現值價格是參考113年資料,屆時台北市適用的現值基準不一定會是275萬400元。

新竹縣市高價房屋現值只輸雙北,比照六都課稅

至於為何新竹縣市特別被挑出來跟六都放在一組,宋秀玲在記者會上說明,若看112年資料,新竹縣基準為182萬1千元、新竹市189萬6千元,僅低於雙北與高雄市,甚至比直轄市桃園、台南、台中都高,可見新竹縣市的高價房屋現值,不見得輸給直轄市,故將新竹與六都放在一起。

財政部預估,適用1%優惠稅率戶數共3,12萬5,533戶,不適用戶數共2萬6,592戶,其中不適用戶中,直轄市及新竹縣市共計2萬4,485戶,其他縣市共2,107戶,減稅利益約新臺幣23.6億元。

建商餘屋稅率2%起跳,滿5年未出售課徵最高稅率4.8%

至於建商(起造人)餘屋,共分為5大級距課徵,全台縣市一律按建商持有年限適用相應稅率,若待銷售餘屋在合理銷售期2年內,可適用較低稅率,根據預告內容,1年內餘屋適用稅率2%;超過1年、未滿2年餘屋適用稅率2.4%。

若餘屋超過2年、但4年以內的餘屋,適用稅率3.6%;超過4年、未滿5年適用稅率4.2%;超過5年餘屋則被課徵最高上限稅率4.8%。

財政部強調,希望藉此鼓勵建商在快超過合理銷售期2年時,視市場情況及衡酌將負擔的房屋稅,調整售價加速出售,透過房屋市場價穩量增,讓購屋者能買到好屋。

地方「得」參考基準訂定差別稅率,訂定寬鬆致稅損中央不補貼

房屋稅為地方稅,各縣市稅率要如何設定,最終仍由地方自己決定,為了避免地方過於消極,財政部提出上述課徵基準給地方參考,但法律上並未強制。財政部指出,若各地方政府均參考基準,訂定轄內「非自住」住家用房屋差別稅率,預估稅收將增加約新台幣40.92億元,因此若地方政府訂得比財政部基準更寬鬆而有稅損,中央將不會予以補貼。