過去一個月公告的美國重要經濟指標,除12月就業數據維持熱絡外,美國不同的通膨數據呈現不完全一致的步調,製造業景氣持續收縮、房市景氣持續下行,料Fed於2024年降息時程或許將延後至年中以後,但降息的路徑不變,美元指數續升空間將受限,台幣匯率續貶空間不大,資金面仍有利台股多方,總統大選的不確定因素消除,台股可望在行進中換手,續演多頭走勢。

美國通膨數據持續降溫,並未出現轉向趨勢

2月中旬公告的1月美國消費者物價指數,一般消費者物價指數(CPI)年增率3.1%,雖低於12月的3.4%,但高於市場預期的2.9%,月增率0.3%,稍高於市場預期的0.2%。1月核心消費者物價指數(Core CPI)年增率3.9%,與12月持平,高於市場預期的3.7%,創2021年5月後最低點,維持下降趨勢,月增率0.4%,稍高於市場預期的0.3%相符。一般物價指數雖稍高於市場預期,但下降趨勢並未改變。

年增率.png)

年增率.png)

美國1月PPI月增0.3%,高於市場預期的月增0.1%,亦遠高於12月的月減0.1%。核心PPI月增幅0.5%,高於12月的月減0.1%,也高於市場預期的0.1%。至於與上年同期相比,整體PPI則是增加0.9%,高於預期的0.6%,但低於12月的1.0%;不計食品與能源的核心PPI年增2.0%,高於預期的1.6%和12月的1.7%。生產者物價指數並未持續下滑,隱含製造業景氣可能進入築底階段。

年增率.png)

2月下旬公告的1月美國個人消費支出物價指數(PCE)年增率從12月的2.62%下降至2.4%,續創2021年2月以來最低點,顯示PCE年增率自2022年6月高點7.12%持續快速下降趨勢不變;個人消費支出核心物價指數(PCE)年增率從12月的2.94%,下降至2.85%,續創2021年3月以來最低點,自2022年2月高點5.57%持續快速下降,美國通膨數據持續降溫,並未出現轉向趨勢。

美國Fed於1月利率決策會議維持聯邦基金利率在5.25%至5.5%不變,為自7月以來的第5次利率決策會議決定維持聯邦基金利率不變,市場原預期最快美國Fed可能將在2024年三月啟動首次降息,但元月利率決策會議後,聯準會主席暗示聯準會三月降息的可能性很低,市場FedWatch預期三月降息的機率接近僅4.0%,五月降息機率約為18.6%,五月降息機率預測已從最高的九成以上,迅速下降至五成以下,六月降息機率約為63%,七月降息機率為84.3%,六月、七月為降息最高機率的月份。

美國就業市場維持熱絡

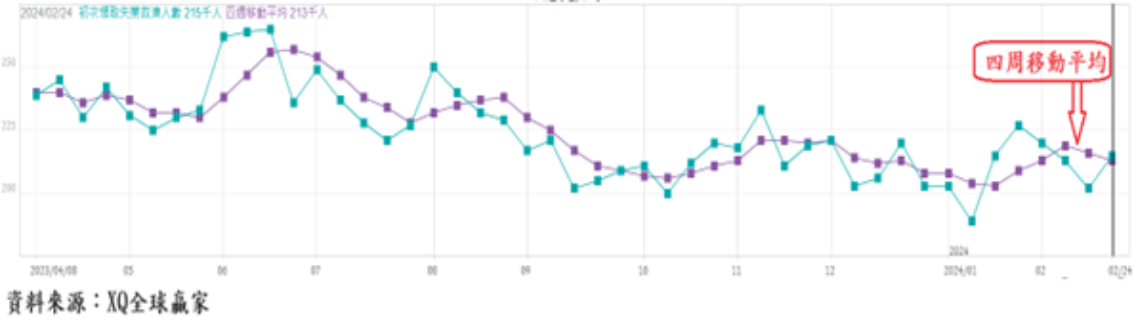

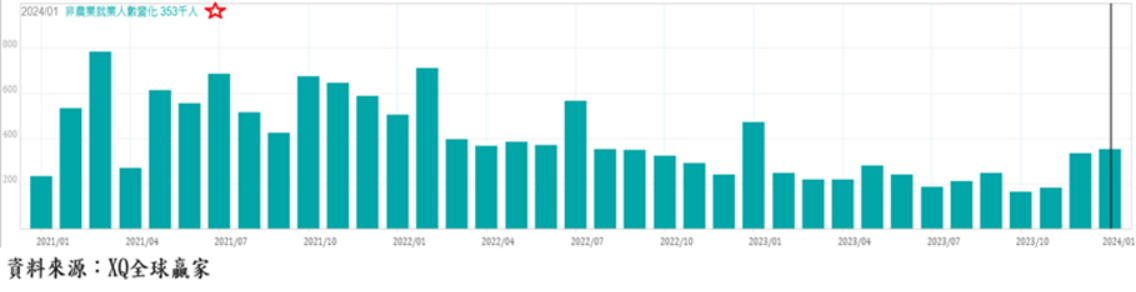

截至2月24日止的美國單周初領失業救濟金人數上升至21.51萬人,依舊維持在長期低檔區,初領失業救濟金四周移動平均數自前周的21.6萬人,下降至21.3萬人,維持在長期的低檔區。連續請領失業救金人數自前周的186萬人,上升至190.5萬人,1月非農新增就業人口提高至35.3萬人,高於市場預期的18.7萬人,亦高於上修後的12月數據的33.3萬人,非農業就業數據連續兩個月增強。

截至2024年3月01日止,10年期公債殖利率,受12月就業數據優於市場預期影響,加上1月消費者物價指數高於預期,美國10年期公債殖利率2月下旬最高反彈至4.3525%,截至3月1日收盤回落至4.1837%,美元指數自12月最低點100.617點,反彈至2月中旬最高點104.963點,截至3月1日回落至103.861點。

美國通膨數據持續趨緩,雖聯準會宣告三月降息可能性很低,但Fed於2024年六月、七月啟動降息預期仍濃,美元指數上升空間將受限,台幣匯率續貶的空間將受到節制,資金面仍有利台股多方。

製造業景氣收縮態勢未變,同時出現微弱觸底徵兆

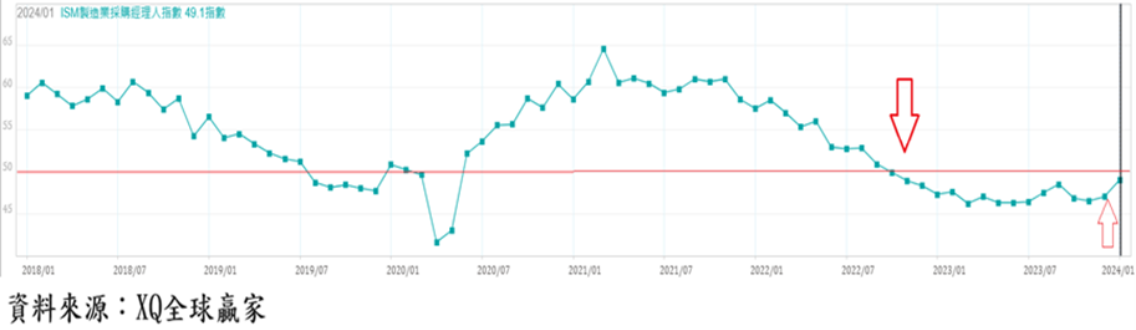

美國1月ISM製造業採購經理人指數自12月的47.1上升至49.1,連續第15個月低於景氣擴張與收縮臨界點,但已連續兩個月上升,顯示美國製造業景氣依舊處於收縮狀態,但出現微弱的復甦徵兆。

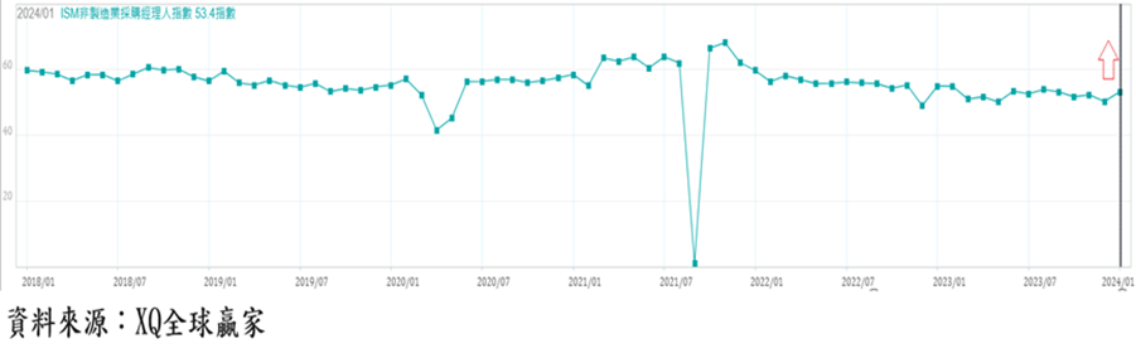

美國ISM非製造業採購經理人指數1月自12月的50.5上升至53.4,連續13個月高於景氣擴張與衰退臨界點50,創近4個月最高點,整體服務業產值佔美國GDP比重超過八成,服務業維持景氣擴張狀態,支撐美國總體經濟避免走入衰退窘境,但擴張力道稍嫌偏弱。

房市階段性景氣最差的情況可能已過,但空頭趨勢尚未扭轉

2024年1月成屋銷售年率戶數上升至4百萬戶,月增3.1%,年減1.72%,連續29個月呈現衰退,但2024年元月衰退幅度為最小衰退幅度。顯示成屋市場階段性景氣最差的情況可能出現觸底回升徵兆。

金融海嘯之前,美國30年期房貸2006年最高約6.8%,成屋銷售量年率戶數從720萬戶,下降至2008年的377萬戶,降幅約48%。2023年10月30房貸利率最高點約7.9%,2024年12月下旬下降至6.71%。占整體房屋成交量約85%的成屋銷售量年率戶數從673萬戶,下降至2023年12月的388萬戶,降幅約42.3%,與金融海嘯之前的景況當接近,成屋銷售量仍顯冷淡。

美國房價中位數最高點出現在2022年6月的41.38萬美元,房價目前仍呈現緩跌格局,截至2024年1月成屋房價中位數為37.91萬美元,自最高點下跌8.36%,呈現緩跌走勢,並未出現如金融海嘯前的崩跌局面,美國房市仍呈現成交量萎縮觸底,房價緩跌狀態,空頭趨勢尚未改變。

汽車銷售陷入成長停滯

1月汽車年率銷售量為1549萬輛,月減6.52%,低於2023年同期的1561萬輛,年減0.77%,連續第17個月正成長後的首月年增率負成長,成長動能出現轉弱徵兆,仍處於長期高檔的貸款利率造成車貸族沉重負擔,對汽車業景氣持續造成負面影響。

1月汽車年率銷售量為1549萬輛,月減6.52%,低於2023年同期的1561萬輛,年減0.77%,連續第17個月正成長後的首月年增率負成長,成長動能出現轉弱徵兆,仍處於長期高檔的貸款利率造成車貸族沉重負擔,對汽車業景氣持續造成負面影響。

AI時代,台股有機會再創一波成長周期

美國就業市場維持熱絡,但通膨數據持續趨緩,製造業景氣收縮態勢未變、同時出現微弱觸底徵兆;房市階段性景氣最差的情況可能已過,但空頭趨勢尚未扭轉; 汽車銷售陷入成長停滯。

美股四大指數無畏聯準會(Fed)不急於降息的政策宣示,持續創新高,年線維持穩定向上的長線多頭趨勢。費城半導體指數2023年漲幅遠高於台股2023年上漲26.83%,台股2024年初以來上漲5.61%,亦遠遠落後費半指數18.06%的漲幅,隱含台股指數補漲頗具想像空間。

AI產業時代開啟,台股位於產業的風頭浪尖,勢必帶動整體產業結構更深化升級,台灣成為全球經濟與關鍵產業焦點,台股有很高機會再創另一個高成長周期,逢漲多回檔整理階段,仍應擇優增補多頭部位。