2024年以來美國期望再次聯合盟友進一步限縮對於中國半導體業的管制,而中方也已開始針對美國大廠開鍘,例如新禁令點名美兩大廠處理器、Microsoft Windows也列警示,代表兩強於半導體業的角力持續,美中科技戰並未降溫;在上述情況的發展下,究竟中國半導體業發展的受限及美中科技戰將會對台灣半導體業產生如何的漣漪,則成為市場矚目的焦點;也由於美中科技戰之下中國半導體發展遭到限制所產生的效應,預計將對全球成熟製程、中低階晶片產生結構性供過於求的衝擊,台廠應及早針對紅色供應鏈來襲進行因應措施。

美國限制一再升級,迫使中國晶片製造自主化更為加速

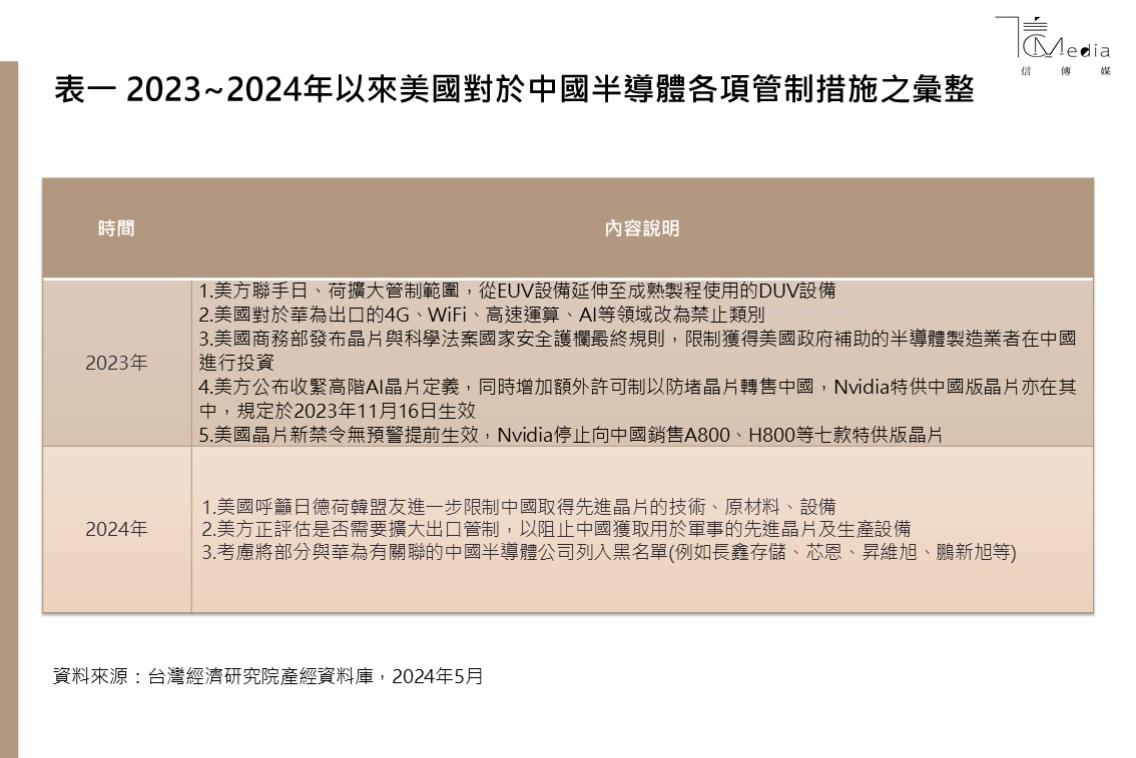

事實上,2024年以來美國期望再藉由盟友之力圍堵先前管制的漏洞(請參考表一),避免類似華為與中芯國際合作量產7奈米的事件再次發生,因而美國呼籲日德荷韓盟友進一步限制中國取得先進晶片的技術、原材料、設備,同時美方也考慮將部分與華為有關聯的中國半導體公司列入黑名單,特別是長鑫存儲,不過盟友的配合情況則各有所異,其中南韓較為配合,而日本、荷蘭、德國較為觀望。甚至美國晶片管制再升級,美國商務部下屬工業和安全局於3月29日發佈「實施額外出口管制」的規定,旨在使中國更難獲取美國AI晶片和晶片製造工具。修訂包括部分關於對華銷售晶片的限制措施,例如對中國出口的AI晶片將採取「逐案審查」政策規則,也適用於包含這些晶片的筆記型電腦等,而美國對先進計算晶片和製造技術限制一再升級,也將迫使中國晶片製造自主化更為加速。

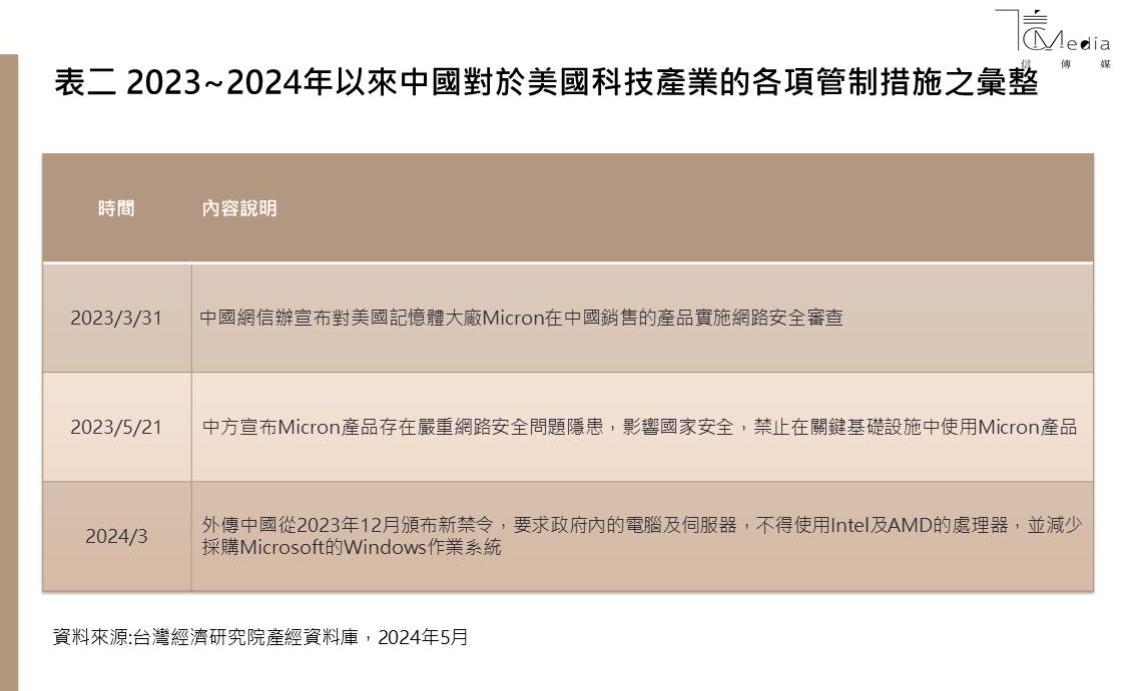

此外,若以中國的反制動作來看(請參考表二),外傳中國從2023年12月頒布新禁令,要求政府內的電腦及伺服器,不得使用Intel及AMD的處理器,並減少採購Microsoft的Windows作業系統,取而代之的是中國處理器製造商正運用混合Intel x86、ARM及自行開發的架構生產晶片,作業系統則源於開源碼的Linux軟體;雖然中國信息安全測評中心2023年底發布「安全且可信」的CPU及作業系統清單,包括中國的海思、飛騰、海光、龍芯中科技術、上海兆芯等,不過預料短期內中國要達到完全自行供應電腦及伺服器尚有難度,此部分負面效應則是呈現逐步浮現的態勢。

台灣積體電路設計產業應以先進製程、高質化應用領域需求為主

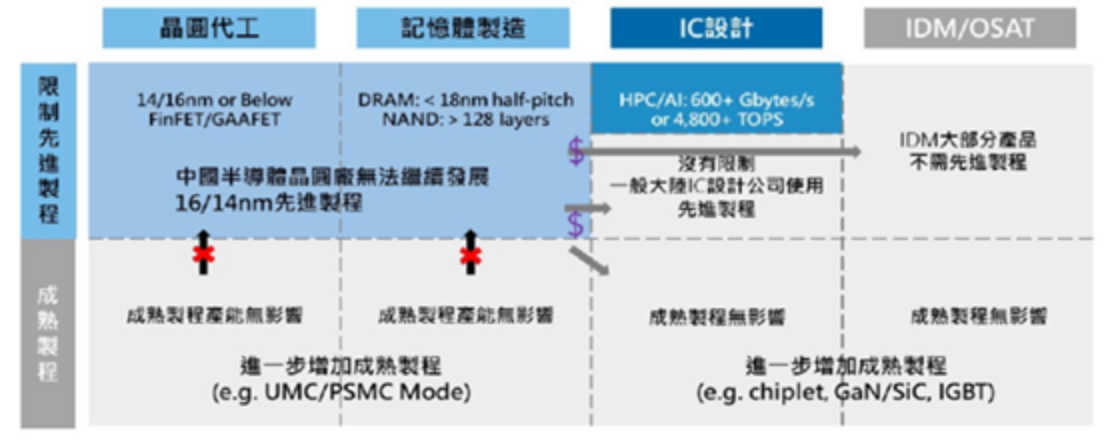

而根據圖一的資料可知,美國對於中國的半導體各環節均有所限制,晶圓代工紅線則設置於16/14奈米製程,DRAM則是僅能發展18奈米以上的技術,NAND Flash堆疊也不得超過128層,甚至對於積體電路設計的高效能運算或AI算力也有限縮;在此情況下,中國雖將不放棄先進製程、高階晶片朝向自主可控的突破契機,但主力則會轉向成熟製程、中低階晶片,也就是中方業者資金將大舉轉投入16/14奈米以下產能的建置,而台灣二線晶圓代工廠恐承受中國晶圓廠降價衝擊,另一方面,中國將加速28奈米以上相關IC設計產業生態系發展,台系包括LCD驅動IC、消費型IoT/類比/功率/感測IC等將因中國大量投入而使競爭加劇。

值得一提的是,我國二線晶圓代工業者、中低階IC設計晶片廠面對紅色供應鏈應有因應之策;以二線晶圓代工業來說,例如聯電延伸其製程至12奈米製程來與Intel進行合作,發揮製程效益極大化的策略,或是力積電與印度塔塔集團合作興建12吋廠,未來力積電收取權利金來得到穩定的現金流,再者台系二線晶圓代工業者未來將聚焦HV、Analog、Mix-signal、eNVM、BCD、RF等技術平台,用以專業化生產智慧型手機、消費性電子、高效能運算、車用、工業控制等領域所需週邊IC,如電源管理IC、驅動IC、MCU、RF等;若以中小型晶片設計業者而言,建議我國積體電路設計產業應以先進製程、高質化應用領域需求為主,並透過主題式研發計畫,協助業者加速IC晶片商品化速度,避開中國低價晶片的競爭,搶進高利基市場,同時強化IC設計產業研發能量領先優勢,擴大全球高階產品應用市場版圖。