近來高股息ETF吸引投資人的目光,例如00919、0056及年初新募集的00939及00940,而ETF按其投資標的分為國內成分股ETF、國外成分股ETF、債券及固定收益ETF等各種類,民眾除了關注投資ETF的收益績效外,依照ETF分配收益所得歸類各有不同,也須注意相關課稅問題也不太一樣。

中區國稅局指出,根據分配收益所得歸類不同,影響納稅義務人是否需要申報、是否屬於稽徵機關提供查詢的所得資料範圍等等,也會影響是否應申報基本所得額。

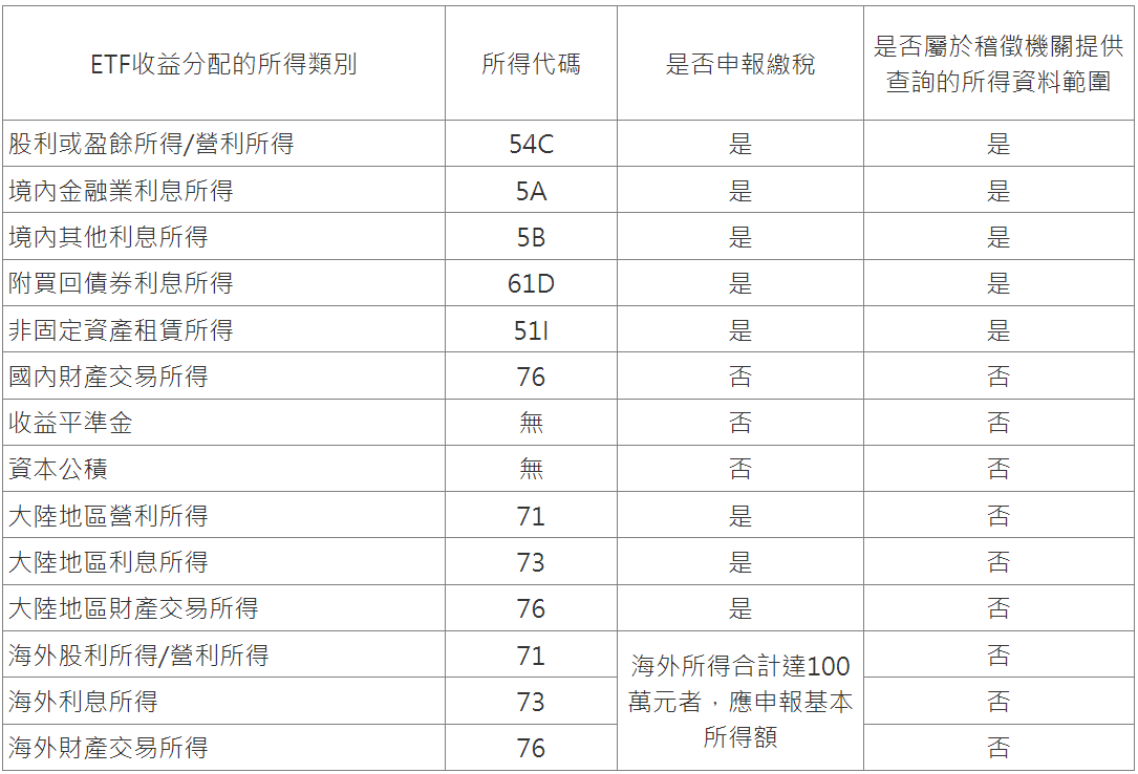

ETF配息來源有3項不課稅、5項需申報

ETF配息是否要繳稅,就必須了解它配息來源為何。ETF根據追蹤的指標購買標的,標的可能是國內外股票、債券或者其他金融商品,所以ETF的配息來源多樣,可能有國內股利所得(54C )、國內財產交易所得(76W)、收益平準金、利息所得(5A)及海外所得(71)等。

若先暫且除去大陸、海外地區所得,ETF收益分配的所得共有8個類別,其中5種ETF所得需要申報繳稅,並且稽徵機關會提供查詢的所得資料範圍,所以不必自己蒐集所得資料,分別為股利或盈餘所得/營利所得(54C)、境內金融業利息所得(5A)、境內其他利息所得(5B)、附買回債券利息所得(61D)、非固定資產租賃所得(51I),該5種ETF所得。

另外3種所得來源,國內財產交易所得(76W)、收益平準金、資本公積,雖然都不在稽徵機關提供所得資料的範圍,但它們也都不需申報繳稅。

許多民眾不太了解收益平準金,國內高配息ETF大多有平準金機制,也就是從新投入資金挪出一定比例進平準基金,避免既有配息被新進投資人的資金稀釋,簡單來說,平準金就是拿投資人本金的一部分來分配,因為不算所得,所以不用課稅。

至於國內財產交易所得(76W),主要是出售該ETF成分股所賺取的價差,由於如今「證券交易所得」停徵,因此此項無須負擔所得稅,也不必健保補充保費,可說有節稅優勢。

國內利息、股利所得超過2萬元,需扣繳2代健保補充保費

此外,若ETF配息是來自境內金融業利息所得(5A),這種一般是持有大量張數ETF的大戶才會有的報酬種類,則享有27萬元(每一申報戶) 的儲蓄投資特別扣除額;不過目前因低利率,通常金額不高,若高於2萬元 (含)以上,就需要扣繳二代健保2.11%補充保費。

至於把「境內標的」當作主要成分股的ETF,其最大宗配息來源之一是國內股利所得(54C),如0050、00878配息來源占比54C皆佔超過4成。

其課稅方式適用「2擇1制」課稅,合併申報是累進稅率5%~40%不等,分開申報股利所得要課28%,採用哪個由民眾依據所得類別跟金額來選擇,若採股利合併計稅,有8.5%可抵減稅額,每戶最高上限8萬元;並且若單次股利達2萬元(含)以上,也需要扣繳二代健保2.11%補充保費。

海外、大陸地區分配收益所得,自行備妥相關資料報稅

最後,關於大陸或海外地區的分配收益所得。大陸地區部分,有大陸地區營利所得(71)、大陸地區利息所得(73)、大陸地區財產交易所得(76)共3種,都需要申報繳稅,但不是稽徵機關提供查詢的所得資料範圍,因此民眾需要自己備妥收益分配通知書或對帳單、明細表、ETF電子帳單等。

海外的ETF分配收益所得也是3種,同樣需要自行備妥收益分配通知書等資料報稅,包含海外股利所得/營利所得(71)、海外利息所得(73)海外財產交易所得(76),根據財政部規定,海外所得合計達100萬元,應申報基本所得額,與「綜合所得淨額」合計,有670萬元扣除額度,超過就要適用20%稅率。

國稅局提醒,民眾投資ETF收益如果屬於上開地區的來源所得,請記得按收益分配通知書(或對帳單、明細表、ETF電子帳單等)所載金額自行計算,並據實申報個人綜合所得稅及基本稅額。如通知書遺失,可向各證券投資信託公司申請補發,以利完成所得稅申報。