主計總處6號公布5月消費者物價指數(CPI)為2.24%,為近三個月新高,突破「2%通膨警戒線」。CPI年增率2%往往是媒體拿來當作是否通膨上升的標準;不過,該通膨緊戒線真的有邏輯?CPI年增率 2%是否為楊金龍通膨防線?其他主要國家央行又是如何定義?對於這個外界不斷詢問的問題,央行給了答案。

結論先看:

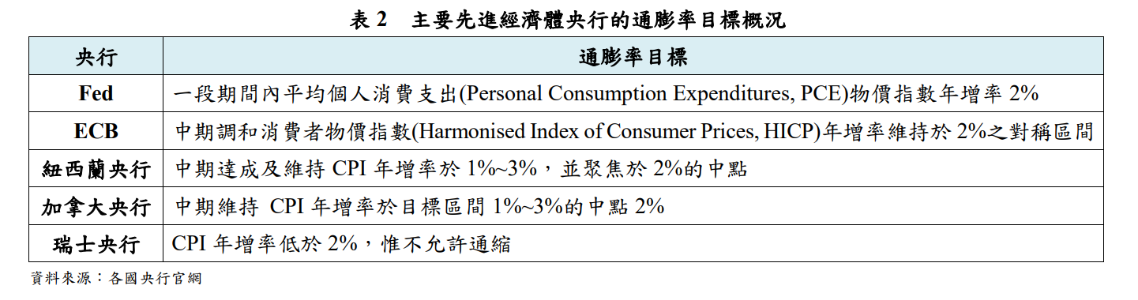

1. 國際間央行的通膨率目標不盡相同,先進經濟體央行大抵以2%為通膨率目標,惟開發中國家央行的通膨率目標則多高於2%。

2. 小型開放經濟體(如台灣、瑞典)的通膨常受外來因素短暫影響,較適合採具彈性的物價穩定定義,且供給面因應措施至關重要。

「2%通膨率目標」起源於紐國官員無心促成的結果

根據央行報告,「2%通膨率目標」起源於1989年,紐西蘭成為全球第一個正式訂定通膨率目標的國家,當時紐國將通膨率目標訂於 0%~2%,而這種通膨目標化架構(inflation targeting framework)成功地抑制紐國當年代的高通膨,從雙位數降至約 2%。

再加上時任紐西蘭央行總裁 Brash 在全球廣為分享該行的成功經驗,自此,通膨目標化架構在國際間日益盛行,導致自1990年代以來,2%通膨率目標大抵成為先進經濟體央行,如美國 Fed、歐洲中央銀行(ECB)等的共同信仰。

不過,央行表示,紐西蘭的 2%通膨率目標,可歸因於紐西蘭官員為了影響大眾預期的即興發言,似非基於嚴謹的理論或研究,實屬無心促成的結果。

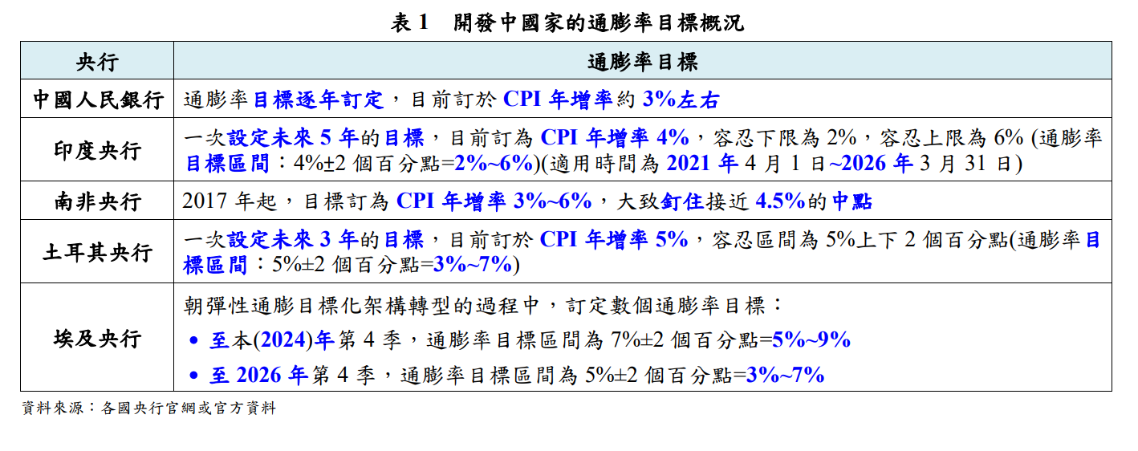

開發中國家通膨目標多高於2%,到底設多少最好學界無共識

即使從90年代開始,2%通膨率目標似已被先進經濟體央行奉為圭臬,但實際上,國際間央行的通膨率目標不盡相同,央行指出,有別於先進經濟體央行大抵採 2%通膨率目標,開發中國家央行的通膨率目標大多高於2%。

近年來,尤其新冠肺炎危機後,提高通膨率目標的聲浪漸增,若干著名經濟學家認為,適當的通膨率目標或應為3%左右,但 Fed 主席 Jerome Powell、前美國財政部資深經濟政策顧問 Stephen Miran 等,於2022年都認為,當前並非調整通膨率目標的適當時機,所以目前也仍無定論。

時過境遷,歐美主要央行通膨率目標也逐漸趨於彈性

隨著全球金融環境改變、全球金融危機過後,國際間咸認,嚴格的通膨目標化似已不適用,較具彈性的通膨率目標較為適宜,也就是說,伴隨環境轉變,理想通膨率的定義,應具一定程度的彈性,而非僅堅守不容改變的機械式通膨率目標 (如2%),且應將彈性嵌入較廣泛的政策目標。

央行進一步說明,全球金融危機後,若干著名經濟學家認為,通膨目標化機制有其缺陷,例如對資產價格泡沫的重視不足、忽略金融市場乃至整體經濟情勢發展的全貌等,應予放棄,小型開放經濟體尤不宜採行。

而且,結構性因素轉變也削弱央行對通膨率的影響、加深央行實現精確的通膨率目標的難度,對供給面衝擊也已使通膨預測益加困難,嚴格的通膨目標化(strict inflation targeting)機制似已不可行。

所謂的供給面衝擊指的是影響經濟產出的成本或生產能力的變化,這些變化可能來自於人口快速老化、生成式 AI 興起或自然災害等因素,這些衝擊會改變生產成本,進而影響價格水平和總供給量。央行引述ECB 執行理事 Isabel Schnabel表示,這些供給面衝擊不易預測,且其對薪資、通膨的影響與需求面衝擊有別,從而使通膨預測更具挑戰。

台灣經濟體小型且開放,央行:更適合採中期、具彈性的通膨目標

央行總裁楊金龍日前於立法院說過,台灣的通膨率中長期平均2%可接受,2%不一定算是警戒線。央行對此說明,小型開放經濟體通膨易受外來因素影響,較適合聚焦於中期通膨、採具彈性的物價穩定定義。

央行強調,台灣與瑞士相同屬於小型開放經濟體,其物價上漲多屬輸入性通膨,容易受到國際外來因素(如油價、進口物價及匯價波動等)影響,而開放經濟體央行對全球價格的掌控能力微乎其微,對於遏止能源或食物價格衝擊的能力有限,加上貨幣政策傳遞具落後效果,故宜聚焦於中期通膨。

另外,伴隨全球化趨於零碎化等結構性因素轉變,供給面的不穩定性可能漸增,面對供給面通膨的衝擊,貨幣政策的效果恐相對有限,搭配從供給面著手的財政政策等因應措施,應可發揮更大成效。誠如 BIS 總經理 Agustín Carstens 所言,決策者須瞭解需求面政策的侷限,並聚焦於重振供給面 的策略,俾實現可持續成長與物價穩定