經濟部能源署15日公布最新全國電力資源供需報告,能源署長游振偉於記者會上表示,在AI產業帶動下,預估113至117年夜尖峰負載年均成長率約為2.5%,AI科技的用電需求預估至117年約增加200萬瓩,較去(112)年成長約8倍,其後在穩定應用趨勢下,預估113~122年夜尖峰負載年均成長約為2.8%。

最重要的電力供應面,游振偉表示,再生能源20%目標本預計將於後(115)年10月達標,然因為疫情等因素影響,將延後一個月,於115年11月才可達標;另外,游強調,目前能源配比仍以再生能源最大化為目標,並以天然氣為最大橋接主力,經濟部將以多元進口、長短約來盡量確保長期供應穩定。

綠能占比20%再跳票, 能源署:延後1個月

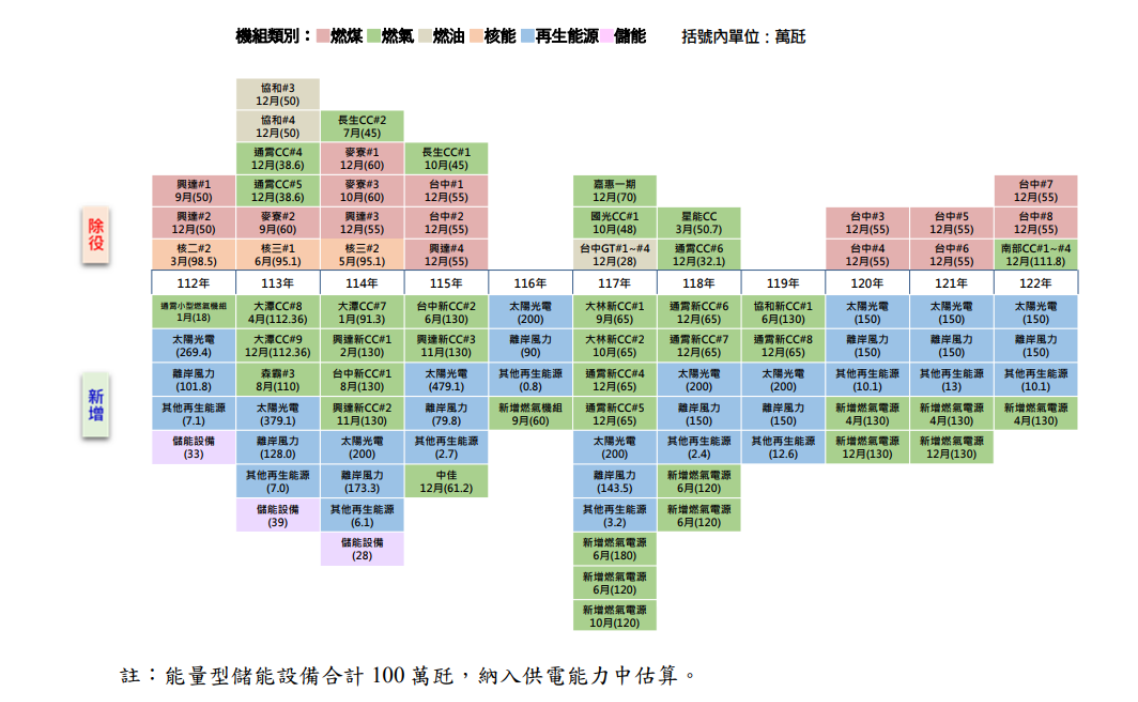

游振偉指出,預估到117年,人工智慧部分電力將會增加200萬瓩需求,較去(112)年成長約8倍,而後續每年預估將以35~45萬瓩成長。半導體部分,依照經濟部掌握的投資計劃,電力需求則是以30~50萬瓩年成長量納入本次預測。綜合預測下來,預估113~117年夜尖峰負載年均成長率約為 2.5%;拉長至10年來看,夜尖峰負載年均成長則為2.8%。

而外界關注的再生能源狀況,尤其是離岸風電 ,現場媒體提及,離岸風電原本預計114年將達到5.7GW,如今僅為1.76GW,如果預期可以追上是否不切實際?

游振偉表示,由於疫情影響,離岸風電及太陽光電的建置進度都遭延後,再加上因俄烏戰爭,多國積極推動離岸風電,在相關資源配置全球都有競爭情況,也影響到工廠建設,離岸風電規劃目標5.7GW仍在推進,台灣海峽也陸續有工廠施工,區塊開發3-1、3-2期也會按既定時程,每年成長1.5GW來進展。

游振偉接著說,現階段規劃114年再生能源發電占比將達15%,至於先前設下的20%目標,延後1個月,到115年11月再生能源發電占比可達20%的目標。這次已經是執政黨第3次延後再生能源目標時程。

另外,報告中也揭露未來10年的電力供給規劃,現場媒體提問115年為何突有大量、約479.1萬瓩太陽光電併網?游振偉解釋,原本規劃太陽光電在114年能達20GW,累積迄今僅約13GW左右,正陸續努力推動中,估計到114年會有少部分的量無法達成,因此延後至115年完工,再加上原本115年的規劃的建置量,所以量就會多一點。

以天然氣為主要橋接能源,116年起「新增燃氣電源」無所不在

電力供給規劃方面,游振偉指出,目前的能源規劃依舊以再生能源最大化為目標,「以氣減油、以氣減煤」,其中天然氣仍會扮演重要橋接角色,為了確保穩定供應,經濟部也會以多元採購方式讓來源供應非依靠少數國家,並搭配長短約,基礎建設台電與中油也陸續興建中,當綠能越來越多,天然氣就可逐步退場。

報告中指出,113至122年「燃氣機組」新增約3092.2萬瓩,如台電的大潭、興達、台中新燃氣機組,以及森霸、中佳電力等民營IPP機組,若扣除大型機組核能、燃煤、燃油、燃氣除役約1306.2萬瓩,估計未來10年累計淨增加約1786萬瓩。

若細看113~122年未來電力供給規劃,117年之後每年皆有高達百萬千瓦的「新增燃氣電源」併網,也就是並未詳細寫出具體哪一個電廠,如117年合計有420萬瓩,118年共240萬瓩,120、121年各260萬瓩,122年為130萬瓩,也讓現場媒體十分疑惑數字從哪來,同時也好奇政府雖想要最大化再生能源,燃氣機組倒挺「喧賓奪主」。

針對許多「新增燃氣電源」併網,台電發言人蔡志孟表示,目前新增機組大概都是IPP電廠(民營電廠),因涉及個別廠商所以沒有揭露,並依照目前洽詢電力市場,業者說能在哪個年度併網就列在哪一年度,並表示,未來若建置有延誤,也會在年度檢討時滾動務實調整。

核二乾儲可解套?能源署重申3點前提

核能部分,核二2號機如期在去年3月除役,核三1號機、2號機則預期在今年7月與明年5月除役。而近期核二乾儲設備有譜,核二是否會考慮納入電力預估中,游振偉僅表示,核能部分經濟部尊重立院討論結果,並重申核能使用要在核能安全、核廢料存放跟社會共識等3前提下推動。

至於義大利近期計畫於未來投資小型核電廠(SMR),台灣是否有可能跟進,游振偉再次強調,核能使用上述3前提做推動,而新技術的觀察、研究追蹤等,經濟部會持續掌握世界發電技術的最新進展,若有適合台灣的也都不會排除。

報告中也表示,依照規定核能電廠申請再運轉須依「核子反應器設施運轉 執照申請審核辦法」第 16條規定進行再運轉申請,最遲須在運轉執照屆滿的5年前提出,而核三廠兩部機組運轉執照期程已超出再運轉申請之期限,

根據既有核電再運轉涉及法規規定期限,還有核安、核廢料及社會共識等問題須先處理,未來將配合國會提案討論結果及「核子反應器設施管制法」主管機關制定後續事宜辦理,但同時仍然要面對核廢料處理課題。