近年俄烏戰爭、紅海危機等地緣政治紛擾,加上美中經貿角力恐加劇等擔憂,面對眾多不確定因素,外界擔心台灣經濟將受影響;對此,財政部則指出,台灣受惠全球終端需求逐漸回升、AI與高效能運算等新興科技應用加速推展、國際品牌新機上市啟動備貨、傳統營運旺季來臨等4大利多支撐,下半年出口可望持續向上成長。

若回顧今年上半年的貿易狀況,除了因為眾人皆知的人工智慧(AI)等創新應用浪潮來襲外,統計處表示,供應鏈庫存水位漸趨正常,廠商也跟著出貨需求提升了備料意願,這些因素使台灣上半年出、進口值同步創下歷年同期次高,並分別成長11.4%、7.8%。

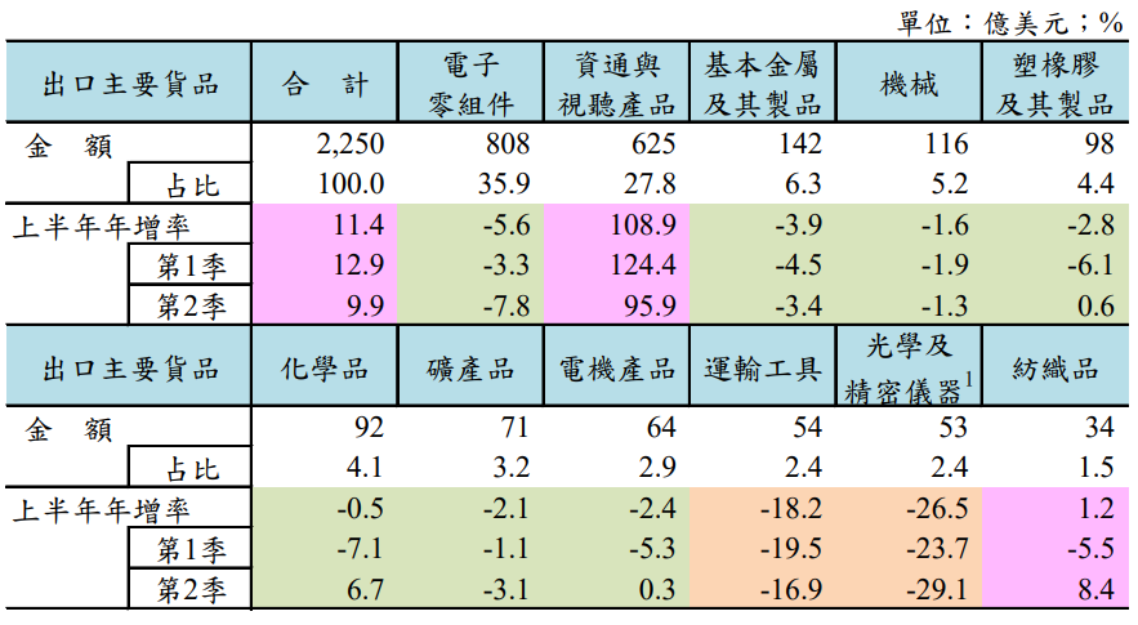

不過,並非所有主要貨品出口都呈現成長態勢,除了資通產品與紡織品2項目,其餘傳產類等9項主要貨品仍呈衰退態勢,例如機械設備深受工具機對俄輸出管制,以及匯率、關稅問題干擾,年減1.6%;基本金屬及其製品則受到中國大陸鋼鐵生產過剩,將大量過剩鋼品低價銷往海外,導致年減3.9%,為近4年同期低點。

出口已連8紅,上半年表現僅劣於香港

財政部統計處指出,今年以來,國際景氣大致呈溫和擴張,加上AI、高效能運算等新興科技應用商機熱絡,台灣出口復甦至去年第4季起至今年6月為止,已連續8個月正成長。

若以季為基準觀察出口,第1、2季各較上年同期增 12.9%、9.9%;進口部分,隨供應鏈庫存改善、廠商備料意願逐步提高,加以國際原油、基本金屬等行情陸續止跌,第1季年增率止跌回升,到了第2季成長12.7%。

根據統計,綜觀上半年出、進口總值分別為 2,250 億及 1,889 億美元,皆為歷年同期次高,各年增11.4%、7.8%。若與亞洲主要國家/地區出口比較,台灣表現僅次於香港(1-5 月)的13.9%,優於南韓 9.1%、新加坡5.2%、中國大陸3.6%、日本的-3.4%。

資通訊+電子零組件占出口逾6成,傳產主要貨品出口仍偏弱

雖然上半年出、進口規模值均創歷年同期次高,但若細部觀察出口貨品與市場復甦,其實並非全面,主要貨品以資通與視聽產品年增 1.1 倍表現最為亮麗,多數傳產貨類依然偏弱。

(更多新聞:外銷出口靠AI!前5月出口靠「資通訊產品」打天下 其餘都衰退)

根據財政部統計,上半年11類主要貨品出口普遍仍呈衰退態勢,與上年同期比較,除資通與視聽產品劇增1.1倍,以及紡織品微幅成長1.2%外,其餘皆呈年減。其中又以運輸工具、光學及精密儀器負成長最多,分別年減18.2%、26.5%。

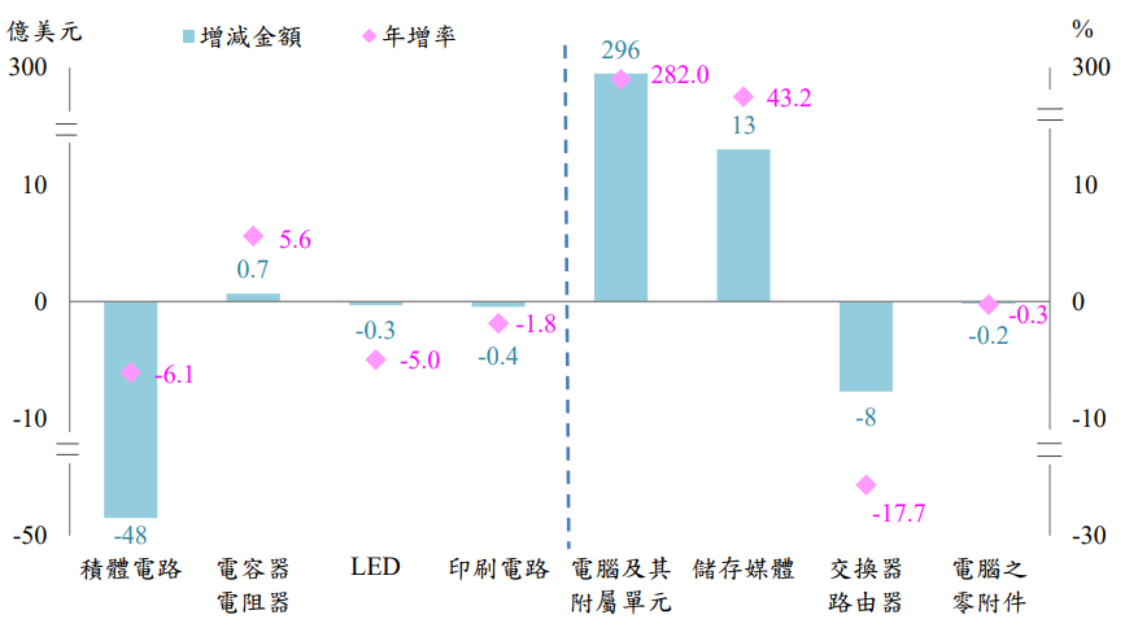

另外,占上半年出口金額高達3成6、最大宗的電子零組件,受到國際供應鏈重組影響,出口已連續6季下滑。財政部對此分析,台商 ODM、EMS 大廠紛紛在台擴大生產規模,部分電子元件流向由出口轉為提供國內組裝需求,才導致電子零組件外銷持續性下滑,上半年出口808億美元,年減 5.6%。

統計處補充,由於電子零組件、資通產品的銷售流向隨全球供應鏈重組、部分廠商擴大在台生產等出現結構性轉變,若將兩項科技貨類併計,上半年出口合計增 24.0%,占總出口比重達6成4。可見台灣產業集中度高,經濟高度依賴於電子和資通技術產業。

美躍昇為第二大市場,財部:4大利多續撐下半年外銷景氣

以主要外銷市場而言,統計處表示,台灣113年上半年對中國與香港出口702 億美元、年減2.2%,因為陸港疫後經濟復甦步履蹣跚,約束了國內消費及投資動能,導致對台灣電子零組件、化學品等需求不振。

相反地,對美國則出口521億美元、年增60.5%,雙創歷年同期新高,並為民國96年以來首度超越東協,躍居台灣第2大出口市場,主要是資通與視聽產品出口強勁擴增導致。

台灣上半年對東協10國出口有增有減,統計處進一步指出,對新加坡、馬來西亞、泰國資通與視聽產品出貨暢旺,加上供應鏈移轉效應,增幅分別為25.3%、 27.5%、42.4%;對寮國因金屬電阻漿等化學品出口驟增,呈現倍數成長,上述4國出口值均締造歷年同期新高。

展望未來,財政部統計處表示,總體經濟前景雖面臨主要國家貨幣政策動向、美中經貿角力、地緣政治衝突等不確定因素,但隨全球終端需求逐漸回升,AI、高效能運算、雲端服務等新興科技應用加速推展,再加上國際品牌新機上市啟動備貨,及傳統營運旺季來臨,共共4大利多支撐台灣外銷景氣復甦動能,下半年出口可望持續向上。