美國7月重要經濟數據紛紛走低,物價數據持續趨緩,而美國總統大選共和黨候選人川普不時發表言論,引發美、台重要科技業發展疑慮,加上日本央行突然升息,導致國際間的日圓利差交易(Carry Trade)資金回流日圓,重創上半年上漲的全球股市,尤其是大漲的美國科技類股,那斯達克指數與費城半導體指數7月、8月連續兩個月自歷史最高點回檔。

與台股指數走勢高度相似的美國費半指數,7月創歷史新高後,轉向下跌4.37%,8月截至8日持續下跌9.61%;台股指數7月自歷史高點轉向下跌3.62%,8月截至9日持續下跌3.29%。相較之下,台股漲多回檔幅度較費城半導體指數回檔幅度輕微,但兩者近一周均出現跌深反彈,周K線連續3周下跌後,出現跌深反彈。

外資大量調節賣出持股,導致台積電股價大幅回檔

台股最大權值企業台積電(2330),股價自7月11日創歷史最高價1,080元,隨美國科技股下跌,亦出現漲多回檔,股價最低回檔至8月5日的813元,最大回檔幅度24.7%。相較台股指數從歷史最高點24,416點,回檔至19,662點,回檔幅度19.5%,台積電回檔幅度甚至高於大盤指數,顯見台股此波回檔重災區在以AI、半導體產業鏈,受費城半導體與重要AI龍頭公司輝達(NVDA)回檔下跌達35.6%,有相當大的關聯性。

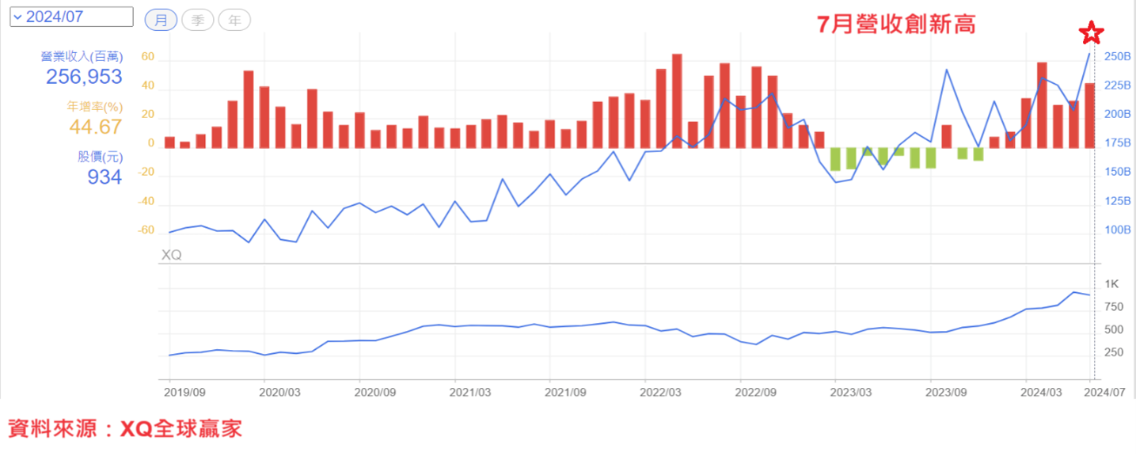

台積電9日公告2024年7月營收達2,569.53億元,月增率23.6%,年增率44.7%,累計前7月營收達 1.52兆,年增率30.5%,受惠蘋果(AAPL)新機備貨以及 AI 晶片需求續強,台積電 7 月營收創下歷史新高。從台積電持續優異的營運數據,顯示此波股價回檔與台積電營運基本面關係很小,純因國際政經情勢變化,造成台股波動,截至7月底,台積電市值佔台股比重高達34.4%,為台股最大權值股,外資因美國半導體類股回檔,大量調節賣出台積電持股,7月賣超19.3萬張,8月至8日止,續賣超5.6萬張,合計賣超約25萬張,導致台積電股價大幅回檔。

整體出口成長仍集中在電子資訊AI及周邊產業

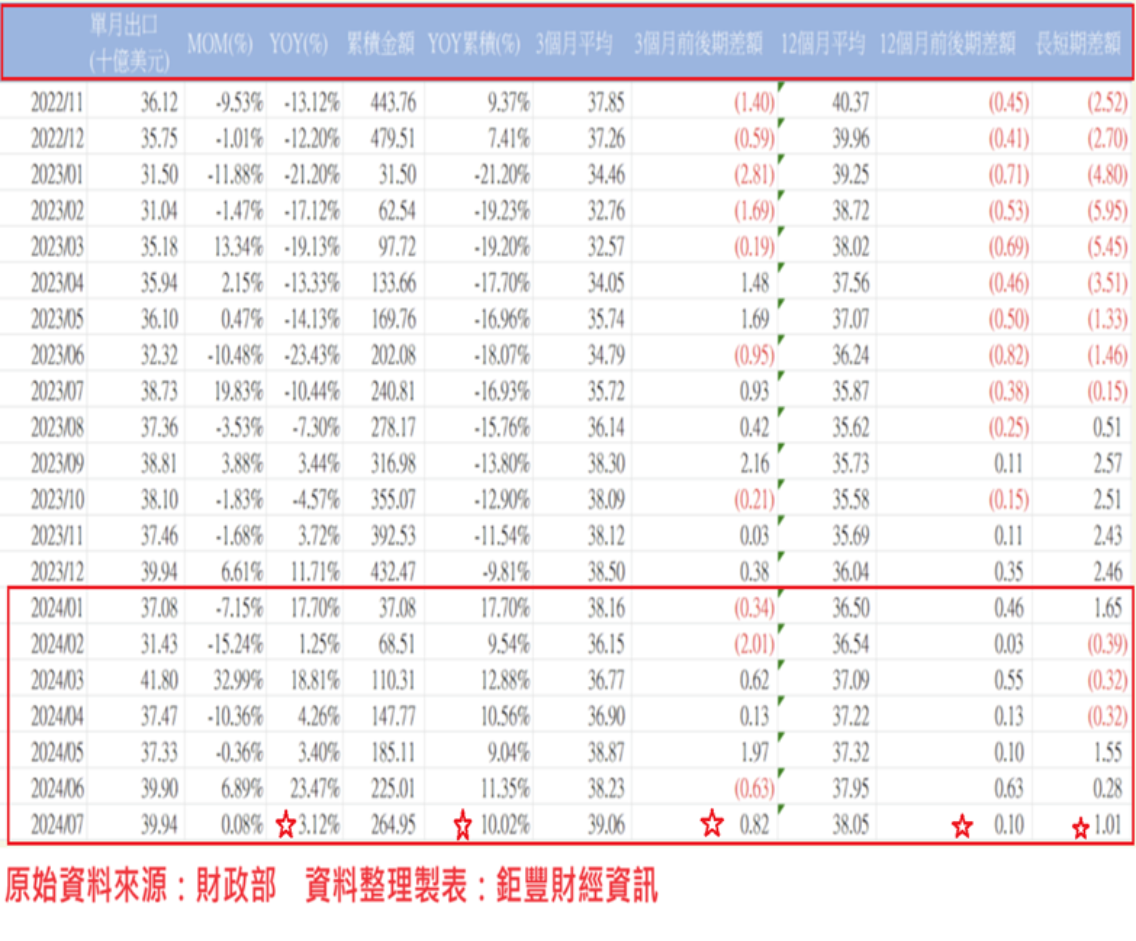

我國2024年7月出口金額399.4億美元,月增0.08%,年增3.12%、相較去年同期連續9個月正成長,累計前7月出口年增10.02%,相較2023年全年的衰退9.81%,2024年前7月出口表現堪稱穩健,出口成長動能保持穩定成長。

就出口結構分析,整體出口成長仍集中在電子資訊AI及周邊產業,是投資標的優先選擇。7月對外出口之中,占總出口比例達32.4%的資通與視聽產品出口,持續大幅成長,年增42.4%,累計前7月占總出口比例達28.5%,年增率達93.4%,資通與視聽產品,含電腦及其附屬單元、電腦之零附件、交換器、路由器、儲存裝置、手機等。其中電腦及其附屬單元7月成長85.5%,交換器與路由器年減21%。

沉浮一段期間,6月乍現回升的傳產類別貨品,7月的外銷僅礦產年增5.5%,其餘類別再度陷入衰退,顯示傳統產業景氣復甦態勢仍混沌不明。

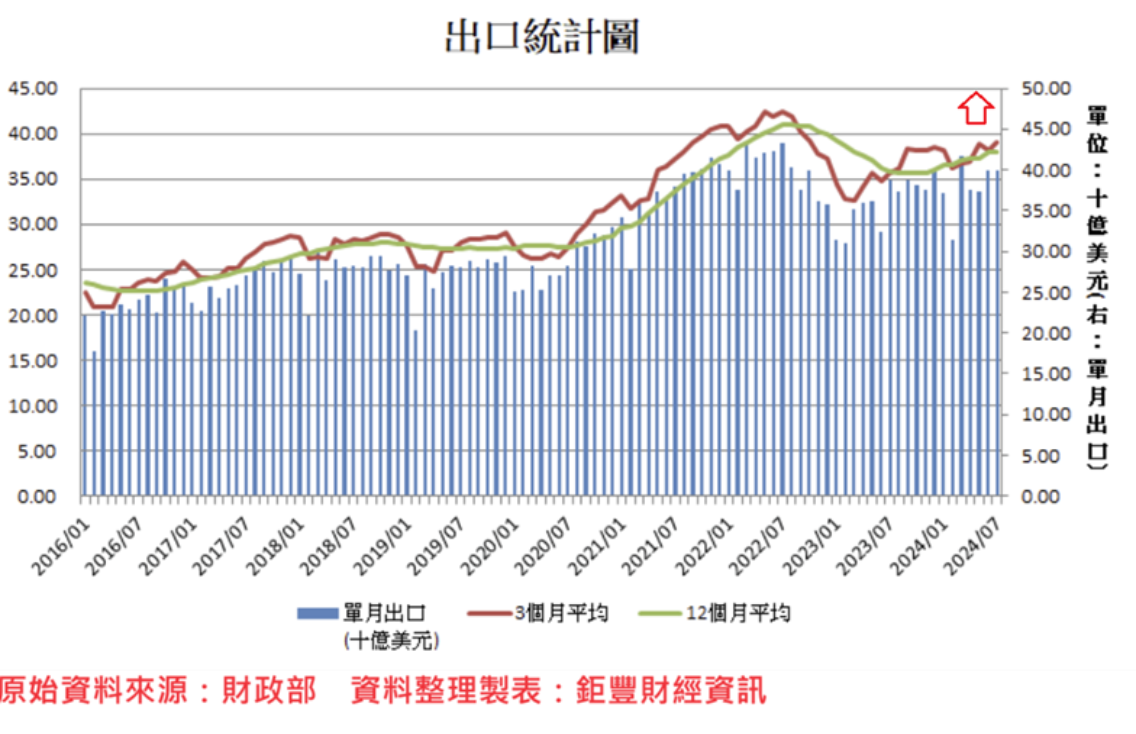

2024年7月出口月增0.08%,3個月平均出口金額繼6月下降6.3億美元後,7月3個月平均出口金額小升8.2億美元,連續3個月高於代表長期趨勢的12個月平均出口金額。2024年前7月出口年增10.02%,持續推升12個月出口平均線連續9個月上升,截至2024年7月的12個月平均出口金額較6月上升1.0億美元,上升幅度較6月縮小,顯示出口長期趨勢動能仍處於緩步增強之中。

對中出口占比持續下降,美國為成長幅度最大市場

2024年7月對中國(含香港)出口年減13.5%,累計前7月年減3.9%。從2024年前7月數據,顯示我國對中國出口似已進入落底盤整階段,但整體對中國出口仍小幅衰退,出口中國的占率持續下降之中。

2024年前7月對中國出口占我國出口總額占率30.9%,出口額年減3.9%,出口總額占率低於2023年的35.2%,對中國出口占率下降趨勢尚未改變 ,顯示對中國出口的依賴性持續降低。因我國對中國出口主要以電子零組件、半成品及原物料為主,加上美國持續對輸出中國科技產品實施出口禁令,我國對中國出口成長動能將受到壓抑,而傳統產業因中國產能過剩問題並未舒緩,欲對中國出口恢復成長,恐怕仍充滿變數。

2024年7月對美國出口年增70.3%,持續成為單月成長幅度最大市場,累計前7月年增62.2%,亦為成長幅度最大市場,占率從2023年整年對美出口額佔率17.6%,提高至24.0%,對美國資通與視聽產品出口大幅成長應是重要原因,也是未來持續帶動我國出口成長的重要國家與產業。

美國總體經濟擴張動能轉弱態勢越來越明顯

近期公告的美國重要總體經濟數據,顯示除服務業市場仍維持弱勢擴張外,就業市場非農業新增就業人數成長動能近期減弱,製造業景氣持續下行,房市呈現房價居高不下,但成交量冷清狀態,將對房地產周邊產業造成收縮效應,進而影響就業市場,汽車產業則持續呈現成長停滯狀態。美國總體經濟景氣趨緩已越來越明顯,接下來總體經濟總額需求可能轉弱,總體市場一般物價均衡價格料將持續下降,市場預期Fed在9月啟動降息循環似已難避免。

美股四大指數與台股走勢,年線均雖仍保持穩定上揚多頭趨勢,尚未因七月、八月回檔而改變,但美國總體經濟擴張動能將轉弱,已越來越明顯,目前仍未出現立即衰退危機。

股價反應企業未來獲利成長動能,長年期利率反映總體經濟與通膨趨勢展望;美國股價指數甫自歷史高檔回落後,出現反彈,長年期公債殖利率近期雖明顯下跌、但仍在長期相對高檔區。股價指數若出現持續反彈,仍是汰劣留優,或降低股權資產,提高固定收益資產的機會。