自2018年以來,全球經貿局勢劇變,非預期的重大事件如美中貿易衝突加劇、COVID-19疫情蔓延,以及供應鏈瓶頸與俄烏戰爭的持續,接連重擊全球經濟。這些事件暴露了核心生產基地過度集中的脆弱性,促使各國積極推動供應鏈在地化、多元化與區域化,進而重塑全球投資與貿易結構。

台日韓三國,作為全球價值鏈密集型產品的主要出口國,尤其在電子資通訊、運輸工具及機械領域處於中國供應鏈的上游,因此在這波供應鏈重組中扮演了核心角色,深刻影響了其經貿結構與全球競爭地位。

儘管美國力圖減少對中國製造的依賴,央行直言,美中貿易的實際連結並未消失,而是從直接貿易變為間接貿易,關係變得更加錯綜複雜;並且,由於美國國內製造能力不足,這種貿易失衡轉而擴大了美國對台日韓的貿易逆差,未來可能引發美國與其盟友間更激烈的貿易摩擦。

台日韓成為美中新冷戰前沿,供應鏈重組與投資轉向

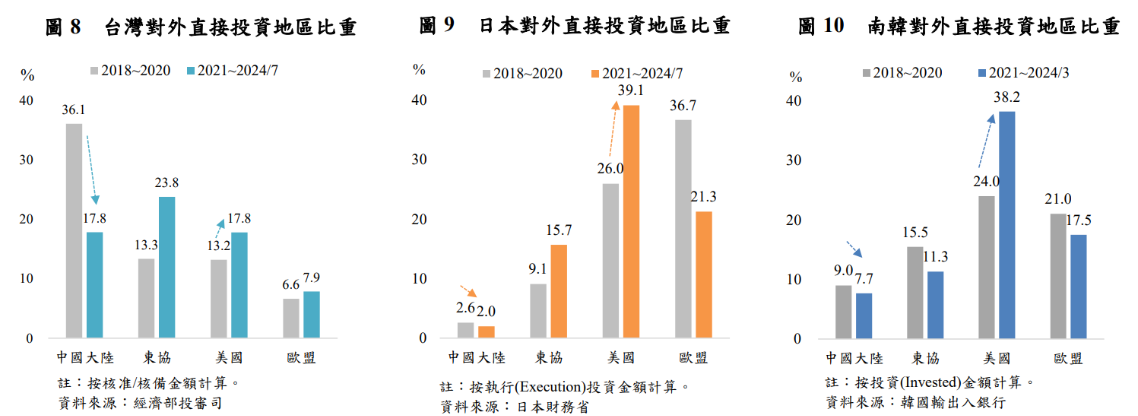

全球各國為降低對中國製造的依賴,台日韓對中國的直接投資和出口比重持續下降。央行指出,2024年上半年台灣對中國的直接投資比重已降至8.7%,對美國的投資比重則上升至17.8%;另外,日本和韓國對中國的投資也顯著下降,而對美國的投資持續增加,顯示供應鏈重組效應加強了日台韓與美國的經貿連結。

而投資轉向不僅影響了外貿,也引發了貿易流向的變化。台日韓對中國的出口依賴下降,例如2024年上半年,台灣對中國的出口比重降至31.2%,比2018年減少了10.1個百分點,反映出全球供應鏈在地化與區域化的趨勢。

美國與中國貿易連結愈加「迂迴」,央行:恐易引發貿易摩擦

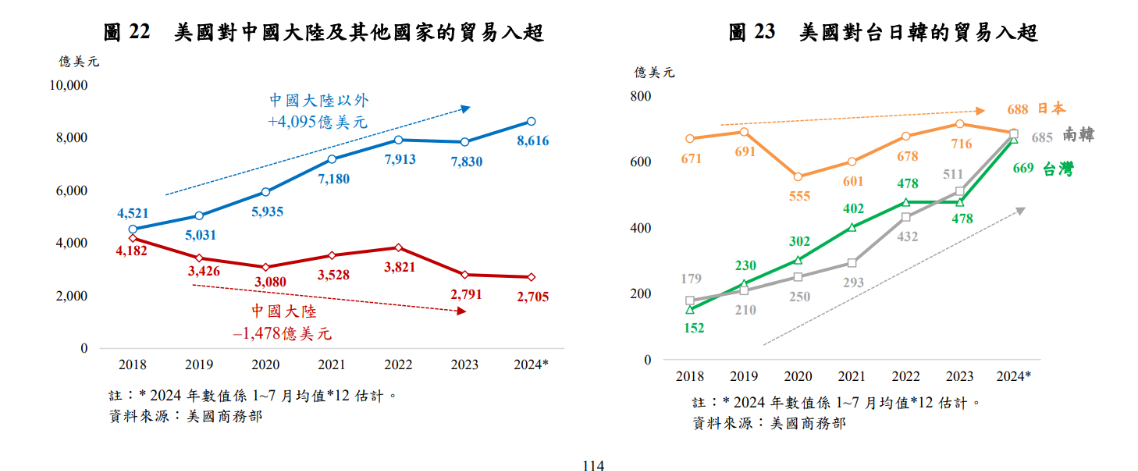

而在美國推動降低對中國製造業依賴的政策下,美中之間的貿易連結變得愈加迂迴,從直接轉間接。雖然估計美國對中國的貿易逆差今年將縮減至2,791億美元,相比2018年減少了約1,478億美元;然而,這種逆差並未完全消除,而是轉移至台日韓等國。

2024年預估,美國對台灣的貿易逆差將達669億美元,對日本和韓國的逆差分別為688億美元和685億美元。央行分析,可看出美國境內製造量能仍顯不足,使得美國對中國大陸的貿易失衡轉至其對台日韓等其他國家的入超擴大。

也就是說,隨著全球供應鏈的重組和美中兩國的貿易關係日益迂迴,台日韓等國的貿易摩擦風險正在加劇,特別是美國在減少對中國的依賴過程中,對台日韓的貿易逆差持續擴大,央行認為,這種變化未來容易引發美國與渠等盟友間的貿易摩擦。

中國衝擊2.0正蠢蠢欲動,利用貿易順差支撐經濟

在美國的科技封鎖下,中國正加速推進國內半導體的成熟製程外,中國大陸產能過剩,對外低價傾銷,尤其「新三樣」產品出口明顯擴增,各國擔憂「中國衝擊 2.0」來襲。根據央行資料,中國在2023年出口電動車、太陽能電池及鋰電池的總額達1,505億美元,是2017年的7.6倍;其中,鋰電池和太陽能電池的出口量已經占據全球超過5成的市場份額。

並且隨著中國積極扶植半導體產業及新三樣產品擴產,日韓更加依賴中國大陸鋰電池及車輛零附件。韓國在2024年上半年對中國的鋰電池貿易逆差已擴大至36億美元,日本逆差則達到18億美元,即使台灣的鋰電池貿易逆差相對較小,估計本年也會達到8億美元,顯見中國在這些新興產品上的出口擴展對全球貿易的影響。

AI商機與高階製程帶動,台灣外貿表現優於日韓

儘管台日韓都面臨美中貿易戰和全球供應鏈重組的挑戰,台灣的外貿表現相較於日韓更為強勁。央行資料顯示,2018年以來,台灣的出口平均年增率達到6.7%,而日本僅為0.3%,韓國為3.4%;2024年,台灣的貿易順差預計將擴大至787億美元,顯著高於2018年的492億美元。

央行綜合觀之表示,2018 年以來,美中爭端加劇及 COVID-19 疫情等加速全球供應鏈重組,台商擴大在台投資及多元布局, 加上高科技業者持續在台擴展高階製程,適時迎接 AI 等新興科技應用商機,使得台灣外貿表現優於日韓。

目前半導體已成為各國爭取的戰略物資,主要國家相繼以國家政策促進半導體自主化,並爭取台積電等半導體大廠至其境內設廠投資;不過,央行認為,台灣供應鏈完整,具群聚優勢,其他國家短期間無法取而代之。而美中衝突由貿易擴大至科技及國防安全領域,在在凸顯台灣應維持半導體產業優勢的重要性。

台灣為小型開放經濟體,與全球經濟整合的程度甚深,因應新的分工模式,央行建議,除持續優化國內投資環境,吸引國內 外企業持續在台投資先進科技外,並須促進與盟國產業合作,強化與各國經貿政策溝通機制,以維持台廠國際供應鏈地位。