關於退休金,到底要準備多少才能算是「足夠」呢? 500 萬元?1,000 萬元?亦或是2,000 萬元?對此,個人認為的正確答案是:

以上皆非。因為,每一個人的居住地、生活及消費習慣、休閒嗜好與身體健康狀況都不相同,怎麼可能用同樣一個標準就可以解決?

(平均餘命–退休年齡)X每年花費金額=退休老本

既然是個人的退休金規劃,就必須是經過個別精算的。個人建議為了精確計算此生的退休金,每個人都必須先確定以下3 件「個別假設」。因為,只要設定退休年紀之後,用「平均餘命」或「自己假設餘命(例如家族成員中,差不多的平均壽命)」減去退休年齡後,再乘上每年的預計花費金額,就很容易得出準備退休金的總金額。

退休年紀(when,何時退休)

儘管每個人對於退休的年齡不同,但如果讀者沒有特別的想法,當然可以把退休年齡,就直接訂在65 歲。因為根據2017 年「總統府年金改革委員會」所提出的年金改革草案,撇開軍人不算,除了高中以下教師的法定退休年齡,最高是60 歲之外,其餘不管是勞工、公務員或大專院校教師,都一律得在65 歲以後才能請領退休金。

餘命

一般來說,「餘命」這個數字,可以「國人平均餘命」來設算。

根據內政部所公佈的「104 年簡易生命表」,國人的平均壽命為80.2歲。其中,男性平均壽命77.01 歲,女性則為83.62 歲。

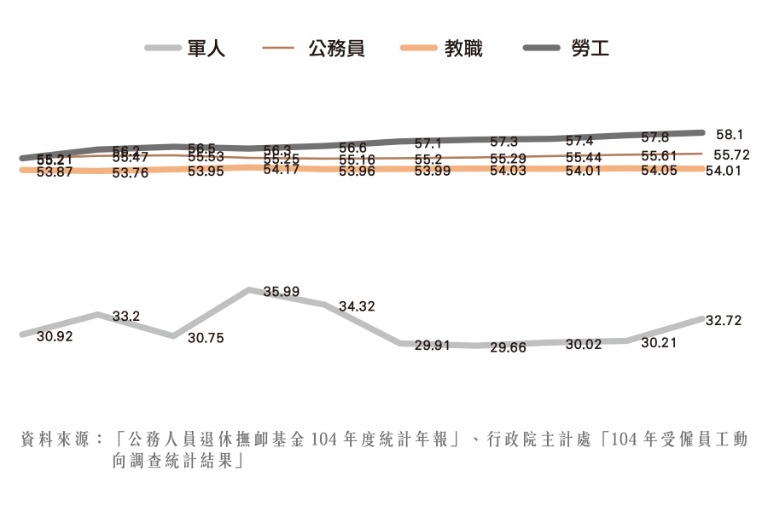

撇開軍、公、教非常離譜的平均退休年齡,並以投保人數最多、平均退休年齡為58.1 歲的勞工、住台北市為例,代表退休後平均還有25 年可活。也就是必須準備至少25 年的生活費才可能會「夠用」

定期與可能的花費

在「Yahoo 奇摩」於2016 年所做的一份網路問卷調查中, 筆者發現已退休受訪者的平均每月生活費是34,754 元(大部分落在10,000-40,000 元之間)。

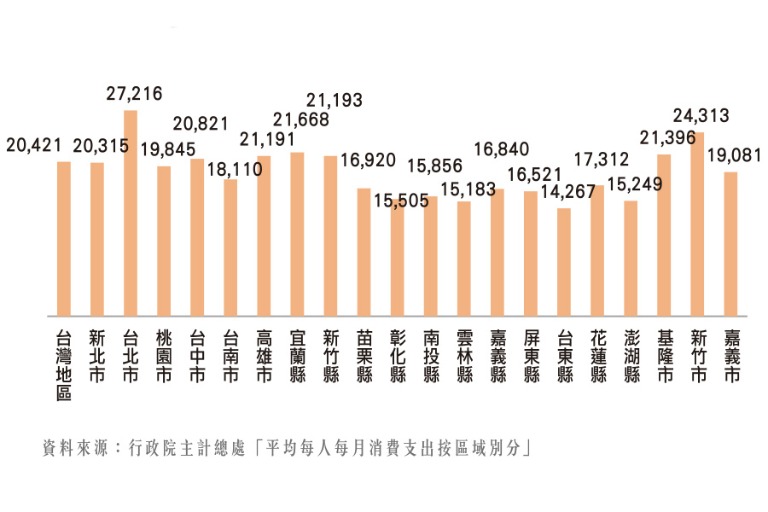

如果讀者覺得這樣的生活費水準太高,一個最簡便且不用特別腦筋的算法,就是依照行政院主計處「104 年家庭收支調查報告」裡的平均數字-台灣地區「平均每人每月可支配所得(所得總額扣除稅費、利息等非消費支出)25,938 元」,以及平均餘命22.1 年(平均餘命80.2 歲-平均退休年齡58.1 歲)推算,等於這輩子至少要準備差不多687 萬多元才行。

假設只用較低的數字-台灣地區104 年平均每人每月消費支出為20,421 元,以及平均餘命22.1 年(平均餘命80.2 歲-平均退休年齡58.1 歲)推算,等於這輩子至少要準備差不多541 萬元才行。

只不過,由於女性的平均餘命高於男性,所要準備的總退休金額得更高才行,且不同的縣市民眾,因為物價水準不一,平均每人每月消費支出金額的估算,也必須考慮其中的差異。

不可否認,以上是比較概略且簡單的算法,且每個人的消費支出存在不少差異,但整體來說,現在因為工作所產生的開銷,像是交通費、餐費、應酬費用等,在未來都會逐步減少。

在此同時,也會有增加的項目,特別是老年會大幅增加的醫療費用,以及為了打發時間而從事的興趣嗜好等開銷。也就是說,儘管同樣是生活,但退休後的各項生活費比重,是可能有所變動的。

整體來說,每月固定花費除了生活費,與因興趣嗜好而增加的費用外,如果沒有再多買足夠的醫療險或長照險,則要把相關的費用也計算在內。但不管是如何估算,個人想在此強調的是:每個人的生活得靠自己來過,並不需要強求跟別人一樣;也正因為人生是這麼地無可取代及獨一無二,自然也不適合將他人的框架,套在自己頭上。

值得一提的是:假設讀者連現在的自己,每月到底需要多少花費,以及錢都花到哪裡去了,我建議讀者最優先要做的,就是趕快先記幾個月的家計收支簿。這樣做的好處,一方面可以知道哪些消費金額,是可以節省下來做為儲蓄及投資的資金;另一方面,也將有助於正確估算未來退休後,每月的定期花費會有多少?

來算算你可以領多少退休金?

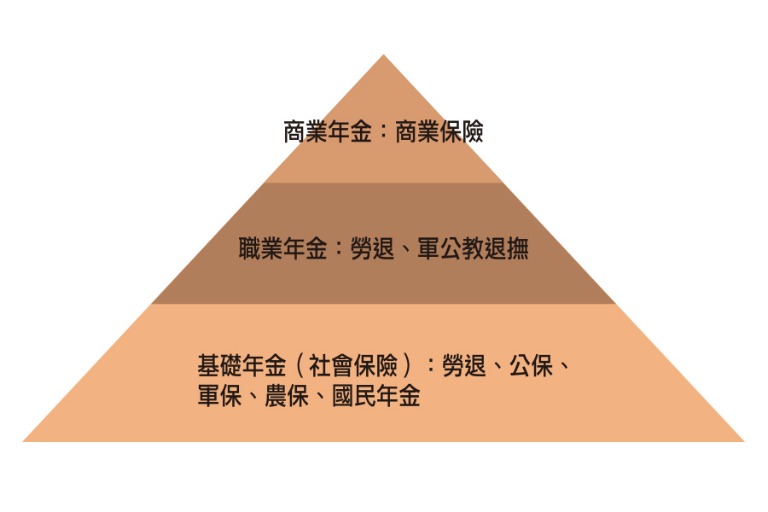

依據聯合國規劃,健全的老年經濟保障制度有三層,第一層是基本最低經濟保障,由政府透過稅收或社會保險方式提撥基金第二層是強制性儲蓄,透過雇主及員工強制提列,例如企業退休金及員工福利計畫,第三層則是自願性個人儲蓄。

至於我國的三層退休金支柱,最底層的是被稱做「社會保險」的各種基礎年金,總共有勞保、公保、軍保、農保與國民年金;中層的是不同職業類別的年金,例如勞退及軍公教退撫制度;最上一層的,則是由民眾自行選擇購買的商業年金。

但值得注意的是:如果是屬於職業工會的自營業者,由於沒有固定雇主負責提撥退休金,因此就少了第二層退休支柱的保障,只有第一層的勞保年金而已,等於退休後的所得替代率將會更低。

在還未正式告訴讀者如何計算退休金之前,個人想先在此再三強調一個很重要的觀念:不論能否領到基礎及職業年金,都要另外準備退休金,特別是上班族(勞工)。

這是因為與退休福利優厚的軍、公、教相比,勞工的退休金可謂是「少到可憐」。其中按照統計資料顯示,平均退休金最高的依序是教職人員、中央政府公務員、軍職人員,墊底的則是受僱勞工(請見圖2-8)。然而,依照「公務人員退休、撫卹基金」的統計資料顯示,截至2016 年5 月底為止,參加退撫基金的軍、公、教人數各為155,223 人、289,376 人及187,354 人,總計有631,953 人之多。

但根據勞動部2016 年4 月底的「勞工統計月報」顯示,投保勞工保險的人數為1,0108,554 人。當然,這逾1,000 萬名投保人數,還包括了已經領取過勞保老年年金,退休後再工作、只能投保勞保職災保險的人數。但不論如何,總人數遠遠多於投保軍、公、教人數,絕對是個事實。因此,我這裡就先只以工作人口最多的一般勞工來分析。

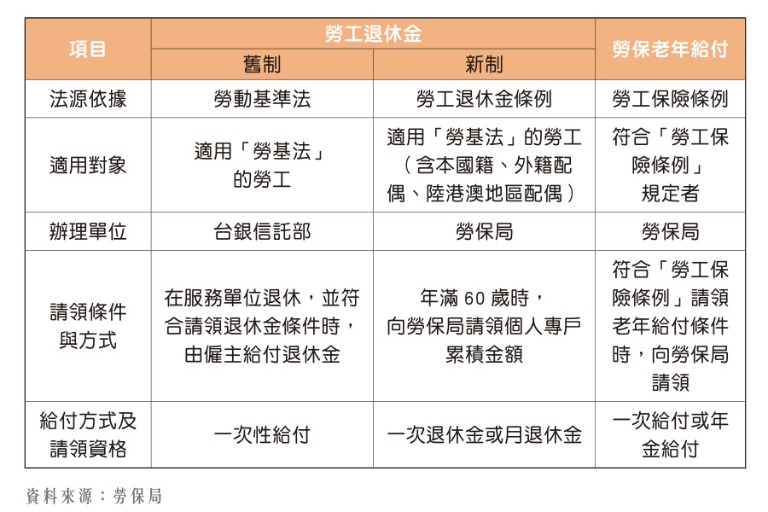

依照目前的勞工退休金制度,退休後的主要收入是來自於勞保年金,以及勞工退休金兩大部分。不過,值得注意的是:首先,勞工退休金其實又有「舊制」與「新制」的區別。

簡單來說,兩者的差異在於2005 年7 月以後到職的勞工,是一律適用新制,年滿60 歲且年資滿15 年可選「月退休金」,年滿60歲但年資未滿15 年,則只能選擇「一次性給付」;至於適用「舊制」的勞工,當年資(工作年資限同一單位)符合退休條件時,才由雇主一次性地發給退休金。

其次,當勞工年資滿了,但還沒有到退休年齡時,依法是可以提前請領「勞保老年年金」,但只能「減額給付」。其計算方式是:每提前一年依原計算金額減給4%(當然也可以展延到65 歲之後再請領,每延後一年依原計算金額加給4%,最多增給20%)。但是在「勞工退休金」部分,一般必須年滿60 歲才能請領,除非是「喪失工作能力」,才符合提前請領的條件。