中央銀行在今年第3季央行理監事會議,決議推出第七波房市信用管制措施,被稱為是史上最重打炒房。是否評估下一波信用管制?央行總裁楊金龍今(17)日赴立法院財政委員會指出,最主要觀察不動產放款的集中度是否有下降,採取滾動性調整。

立法院財政委員會今(17)日邀請中央銀行總裁楊金龍率所屬單位主管暨財金公司董事長林國良列席業務報告,以及針對第七波選擇性信用管制之配套措施專題報告並備質詢。

一早開會前,楊金龍步入會場時就被電子媒體團團包圍,媒體問他被降評為「B+」總裁,他回應:「我們多多努力」;至於對於第七波選擇性信用管制是否有成效,他則說,還要再觀察,要有時間觀察,不可能馬上就有成效。

打擊「預期心理」,楊金龍表態第八波房市管制前先看這指標

在財委會上,立委關切的焦點皆集中在第七波選擇性信用管制的議題。

對此,中央銀行總裁楊金龍談到,這次為什麼要做第七波選擇性信用管制的原因是,自前年起國內的不動產市場太熱,在房價一直高漲的過程中,就金融穩定的角度來看,確實是有點憂慮,因此必須讓它「冷卻下來」,祭出第七波選擇性信用管制就是希望預期心理能反轉,但要讓預期心理反轉不太容易,包括財政部的囤房稅、內政部的平均地權條例、金管會等相關措施,都要加入,讓預期心理有效慢慢反轉回來。

楊金龍也說,由於目前銀行體系仍屬健全,認為這個時間點出手會比較好,不要等到後面才出手就不好了,「我們所看到的是,預期心理太強、房價上漲速度也太快」,他提醒,若預期房價一直上漲時,大家都會拚命去買,這時候就可能催化泡沫,因此必須事先「未雨綢繆」。

楊金龍則提到,從日本泡沫破裂、美國次貸危機等國際經驗,就是一開始政府對於預期心理沒有很謹慎的處理;而中國大陸對於不動產市場則出手太慢且出手太重,使得現在要讓市場上來恐怕力道不足,因此中國的例子值得台灣借鏡。

另外,包括國民黨立委陳玉珍及賴士葆、民進黨立委郭國文及李坤城等立委也紛紛追問,第七波選擇性信用管制的成效為何,若第七波選擇性信用管制成效不彰,是否考慮將再推出第八波選擇性信用管制措施?

楊金龍則回應,第七波選擇性信用管制多久能看到成效,「我很難預測」,「現在講第八波我總覺得言之過早」,因此需要觀察一段時間,並且滾動式檢討,就中央銀行的立場來看,最主要會觀察不動產放款的集中度是否有下降,目前不動產貸款集中度為37.5%,要密切觀察它。

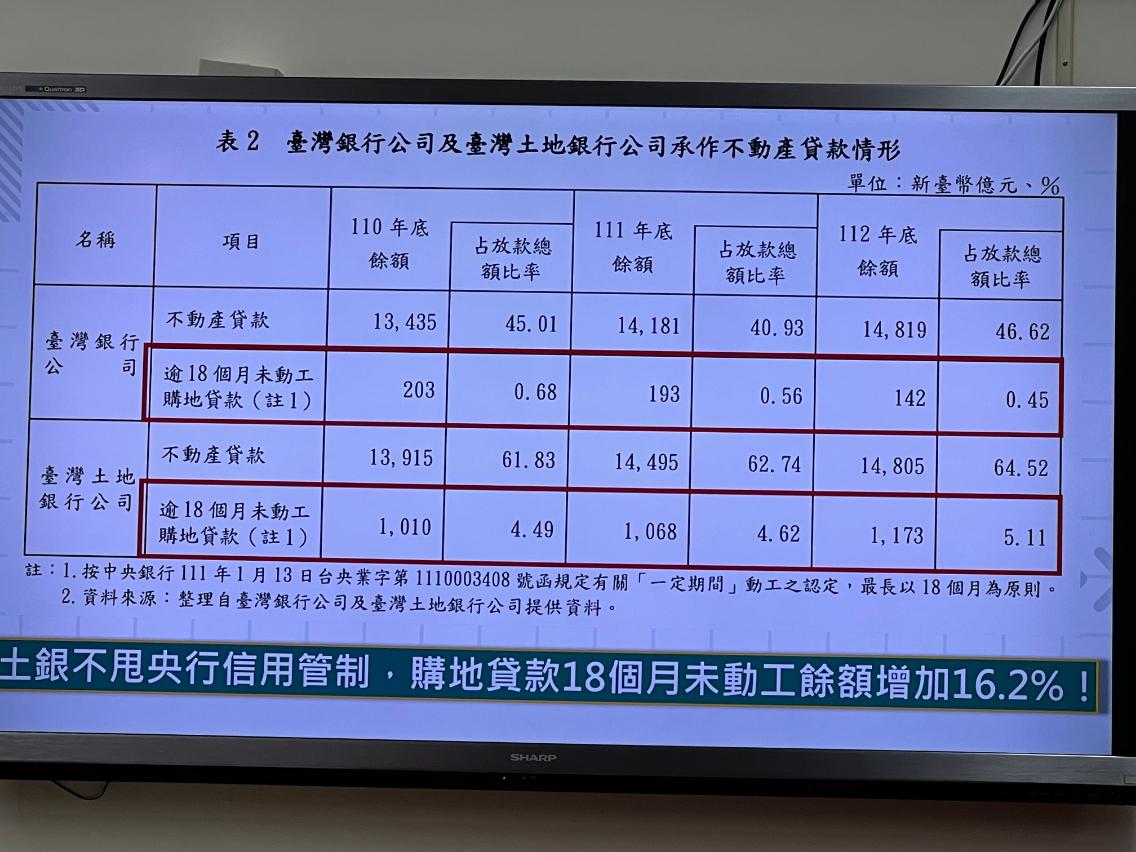

土銀不甩央行信用管制?購地貸款逾18個月未動工餘額反而增加

根據現行的選擇性信用管制方案,自2021年底開始,限定建商的購地貸款需在銀行貸後18個月內動工,但民進黨立委王世堅引用審計部去年查核台灣銀行及土地銀行,結果發現,土地銀行去年底超過18個月未動工的購地貸款餘額達1173億元,比起2021年底餘額的1010億元,增加16%。

王世堅指出,既然選擇性信用管制有這個規定,禁止建商養地圈地,土銀也應該嚴格遵守,且根據銀行法第130條,若違法信用管制可處100萬元以上、2000萬元以下罰緩;對此,楊金龍則承諾,回去馬上來了解狀況。

土銀初步回應,內部目前正查核中,需確認數字是否正確以及是否屬於央行規範的「不可歸責於借款人因素」。

據了解,去年底,土銀也因部分購地貸款核貸後歷經數年未動工,被審計部促請改善,當時土銀有提供說明及改善計畫給審計部。