川普元月二十日回任美國第47任總統後,各種政經決策透過媒體或官員談話,頻頻成為影響全球金融市場的重要因素,其中尤以揚言將對半導體晶片進口美國,開徵進口關稅,導致美國重要科技股於台股春節休市期間大幅震盪,其中AI龍頭輝達2025年初以來,截至2月3日,股價重挫13.13%,最為明顯,台積電ADR則逆勢小漲1.17%,但自歷史最高價226.4美元,拉回下跌至199.8美元,拉回幅度達11.7%,導致台積電在蛇年開紅盤首日重挫5.73%,台股指數重跌830點。

台股多頭架構尚未因中期回檔整理而遭到改變

與台股指數走勢高度相關的美國費城半導體指數元月最後一周下跌6.1%,加上川普聲稱考慮將自2月18日對半導體晶片開徵進口關稅,為2月首周台股指數下跌的主因。從周K線觀察,費城半導體指數年線(52周均線)依舊維持上揚的多頭趨勢,但季線(13周均線)呈現小幅度下滑,且指數同步跌落季、年線之下,中期氣勢出現轉弱危機。

與費城半導體指數2025年初以來下跌1.11%相較,台股指數截至2月4日,下跌1.05%,兩者下跌幅度相當接近。但從台股周K線觀察,台股指數自2024年7月自歷史最高點24416點拉回整理以來,從未跌落年線以下,年線保持穩定上揚的多頭趨勢,指數從歷史最高點,拉回幅度為6.6%,遠低於費城半導體指數拉回幅度的17%,顯示台股指數韌性高於費城半導體指數,從中、長期趨勢線觀察,多頭架構尚未因中期回檔整理而遭到改變。

圖、台股周K線與年、季線趨勢與乖離率

美國製造業出現谷底弱勢反彈徵兆

近期美國總體經濟指標顯示,美國製造業出現從谷底弱勢反彈徵兆,整體總體經濟在服務業景氣維持穩定擴張的支撐下,仍呈現穩定成長狀態,但成屋市場成交量依舊冷清,房價位居長期高檔區,就業市場仍維持穩定狀態,工資率處於緩步趨緩態勢。

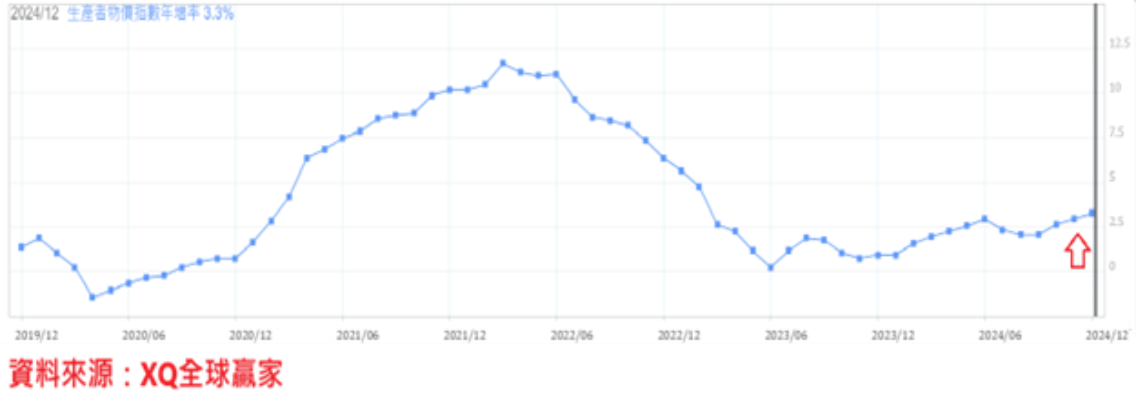

美國1月ISM製造業採購經理人指數自12月的49.2,上升至50.9,連續第3個月反彈,為2022年9月後最高點,顯示美國製造業景氣出現落底回升徵兆,製造業景氣初步出現復甦現象,美國製造業景氣是否持續脫離超過兩年的景氣收縮期,仍待進一步追蹤印證。對照2024年12月生產者物價指數年增率3.3%,連續3個月上升,並創2023年2月後的最高點,亦顯示上游製造業景氣出現轉強徵兆,通膨升溫的壓力再度上升。

成屋市場成交量依舊冷清

占整體房市成交量約85%的美國12月成屋銷售年率戶數,連續3個月反彈至424萬戶,月增2.2%,年增9.3%,9月創2010年10月後最低點後,10月、11月、12月連續小幅反彈,年增率連續37個月呈現衰退後,連續3個月轉正成長。12月成屋房價中位數40.44萬美元,與11月持平,2024年6月創下42.69萬美元,累積跌幅4.87%,房價依舊在長期高檔區,成交量雖連續3個月小幅反彈,但仍在長期低檔區、交易冷清。

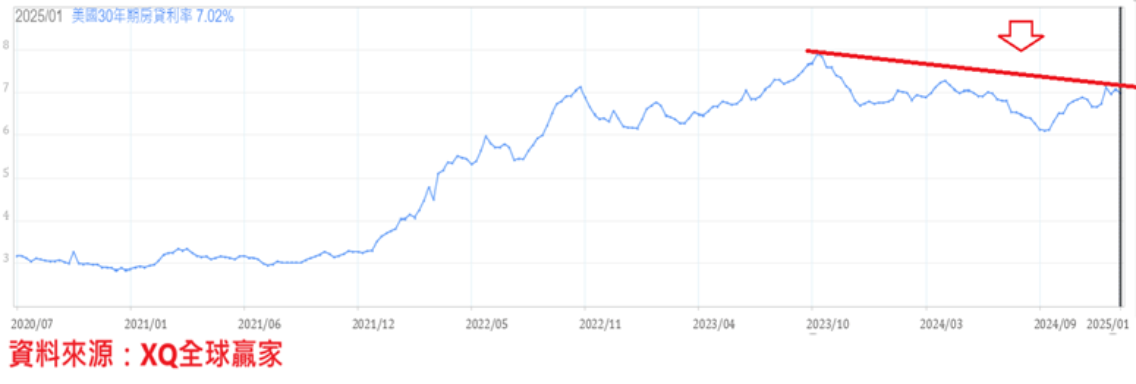

2023年10月美國30年房貸利率最高點7.9%,2023年底降至6.71%,2024年4月一度反彈至7.29%,隨長年期公債殖利率自高檔滑落,30年房貸利率9月中下旬進一步下降至6.13%,創2022年9月後最低點,顯示銷售量陷入長期低迷的房市,導致代表長年期資金需求的房貸需求持續萎縮。2024年10月上旬受美國長年期公債殖利率快速反彈,30年期房貸利率12月下旬反彈至7.13%,創2024年5月後最高點,1月下旬小幅回落至7.02%。

拉長觀察期間,30年房貸利率仍位居長期相對高檔區,房市成交量雖自谷底反彈,但市況依舊呈現冷清狀態,房貸資金需求弱化,30年房貸利率雖因美國長年期公債殖利率反彈走勢而出現階段性走高,維持在長期相對高檔區,但長期下降趨勢不變。

圖、美國成屋銷售年率戶數

圖、美國30年期房貸利率走勢

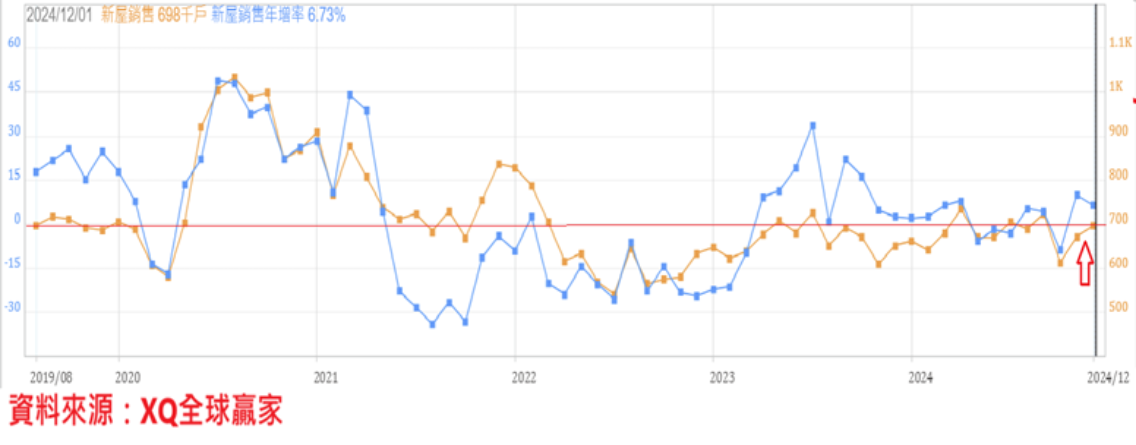

美國新屋市場約佔整體房市成交量的15%左右。12月新屋銷售年率戶數上升至69.8萬戶,月增3.56%,年增6.73%,連續2個月呈現正成長,新屋市場景氣暫時脫離持續轉弱危機,但整體新屋銷售仍未出現持續強勁復甦的趨勢。

圖、新屋銷售年率戶數與年增率

川普是美股後市最大變數

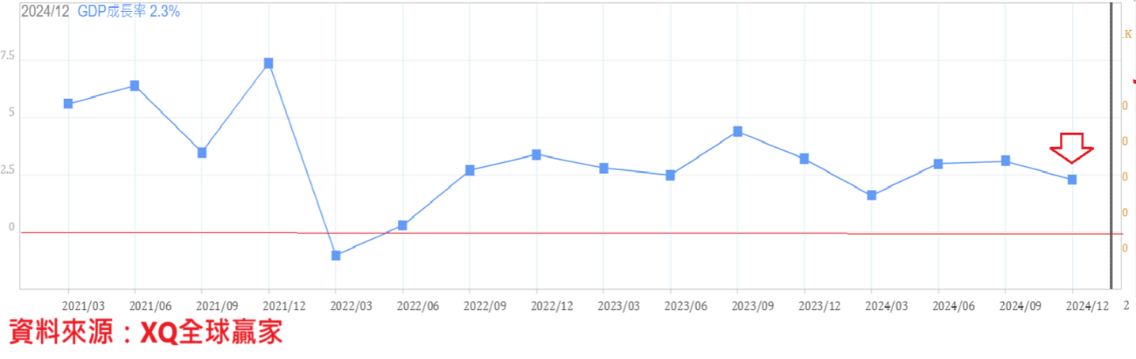

美國2024年第四季GDP季增年率2.3%,低於經濟學家預測值的2.5%,亦較第三季的3.1%趨緩,2024年全年經濟成長年增率2.8%,稍低於2023年的2.9%,整體經濟景氣擴張力道僅維持平穩,但仍在穩定擴張的軌道之中。

圖、美國單季GDP季增年增率

從美國ISM製造業採購經理人指數連續3個月反彈,創2022年9月後最高點,顯示美國製造業景氣出現落底回升徵兆,製造業景氣初步出現微弱復甦跡象。生產者物價指數年增率亦連續3個月上升,並創2023年2月後的最高點,亦顯示上游製造業景氣出現轉強徵兆,通膨升溫的壓力可能上升。截至2月4日,據FedWatch預測工具顯示,3月19日的利率決策會議維持不變的機率高達86.5%,5月7日繼續維持聯邦基金利率不變的機率仍高達65.1%。2025年上半年聯準會利率決策會議維持利率不變的機率頗高,亦不致迅速轉向升息。

川普2.0祭出的新政對總體經濟與物價情勢的後續影響,盤根錯節,仍待時間觀察,川普政府政經政策無疑是美股後市最大變數,投資者慎選優勢成長型產業之外,應考量自身財務能量,適當控制在股、債權之間的資產配置,規避金融資產價格波動風險。