美從股市指數趨勢型態或是美國總體經濟數據,均顯示目前條件較不利多方,消息面造成市場震盪下挫,提供優質投資標的便宜的建構部位時機,但客觀數據顯示,多方尚未重拾市場主控權,對持有非股權資產或高現金部位者,增持股權資產多頭部位,應採緩步且嚴選策略,忌隨市場短線樂觀反彈氣氛,迅速拉高風險性資產比重,量力而為,徐緩莫急,持盈保泰,為現階段重要的投資心法。

川普關稅引發股災後反彈 科技股領漲但投資仍宜保守應對

川普四月宣布對全球祭出高比例的對等關稅後,引發全球股災,美國科技股成為全球股市的重災區,隨後因美股、債同步重挫,川普隨即宣布對除中國以外的大部分國家,暫實施90天的關稅豁免期,欲迫使對美貿易享有高額順差國家,主動上談判桌,但全球最大經濟體,美、中兩國的角力仍暗潮洶湧,互不相讓。

在川普宣布90天的對等關稅豁免期後,美股四大指數隨即出現跌深反彈走勢。截至5月2日止,道瓊指數從4月7日最低點36611點,反彈至41317點,反彈上漲幅度12.85%;那斯達克指數從14784點,反彈至17977點,反彈上漲幅度21.6%;費城半導體指數從3388點,反彈至4397點,反彈幅度達29.8%。顯示此波美股反彈以跌幅較重的科技類股為主軸。

同期間,台股指數從17306點,反彈上漲至20787點,反彈上漲幅度20.1%,低於美股那斯達克指數與費城半導體指數。

美經濟數據轉弱 台股反彈恐難續航

與台股指數走勢相關性最高的費城半導體指數,除仍位於年線(52周均線)之下,季線、年線同步下降趨勢尚未因為股市出現跌深反彈走勢而改變,對同樣出現跌深反彈的台股是重要的警示參考。

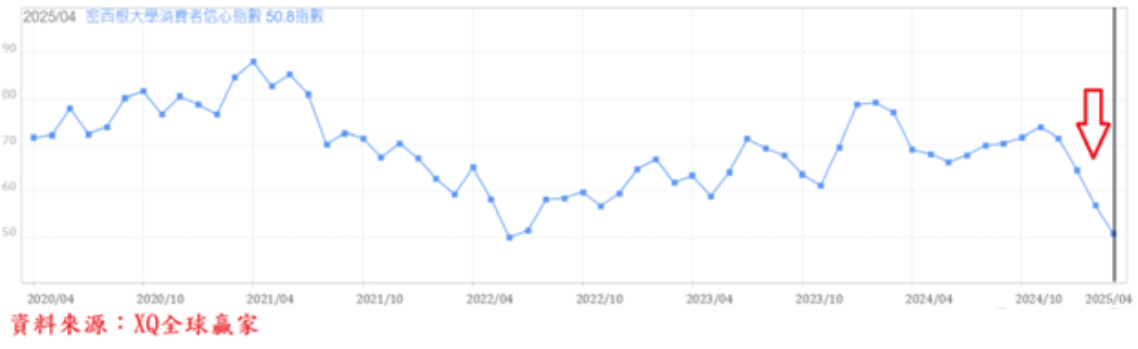

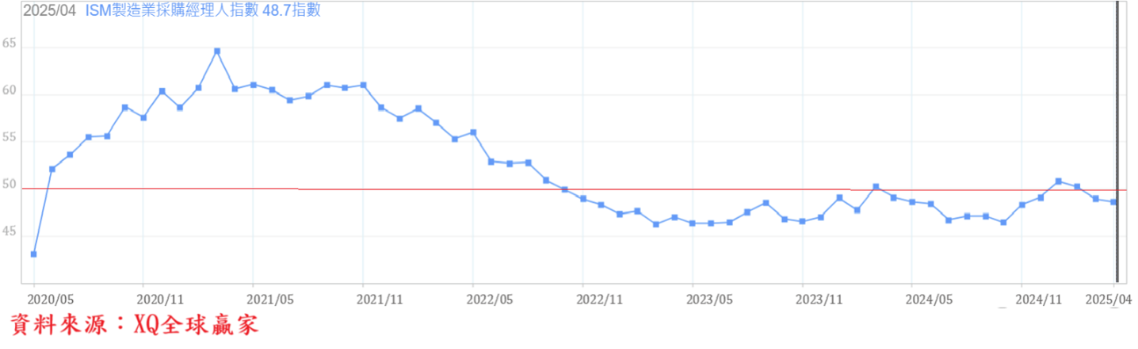

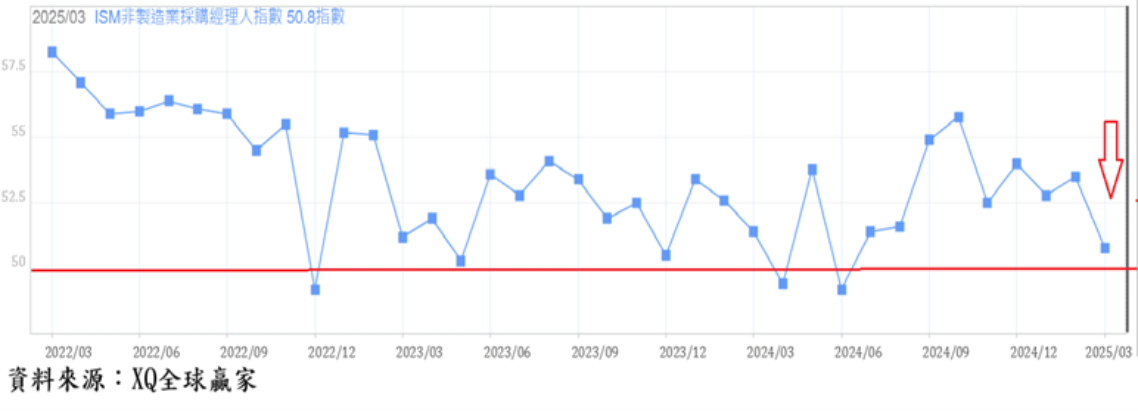

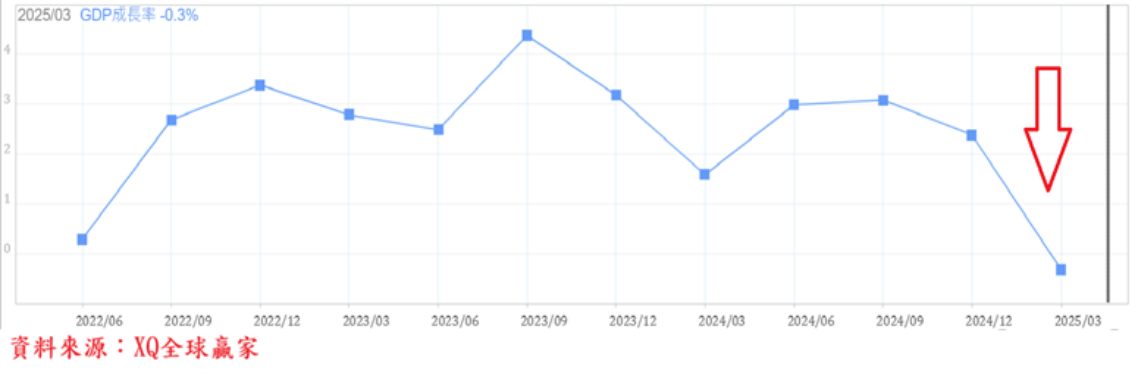

近期公告的美國通膨數據,顯示重要總體經濟指標持續弱化危機,並未因為美股跌深反彈而舒緩。消費者信心指數持續惡化,製造業與非製造業ISM指數同步走低,房市交易低迷,2025年首季GDP出現負成長,因民眾擔心高進口關稅而提前消費的汽車銷售逆勢上升。

美國4月ISM製造業採購經理人指數自3月的49,下降至48.7,連續第3個月回落,持續跌落代表景氣擴張與收縮臨界點50以下,顯示美國製造業景氣仍處於收縮狀態。對照3月生產者物價指數年增率自2月的3.2%,回落至2.8%,顯示製造業景氣復甦狀態仍相當薄弱。

整體服務業產值佔美國GDP比重超過八成,美國3月ISM服務業指數自2月的53.5,下降至50.8,顯示美國非製造業景氣雖維持擴張軌道,但景氣擴張力道減弱。

美國第一季國內生產毛額(GDP)季增年率負0.3%,較2024年第四季的成長2.4%,大幅滑落,為2022年第一季後首見的負成長。探究首季GDP轉為負成長的重要原因,為進口商為規避川普關稅而大量提前進口,導致進口季增年率高達41.3%,其次,則為政府支出出現2022年以來的首度下降,成為GDP負成長的重要推手。

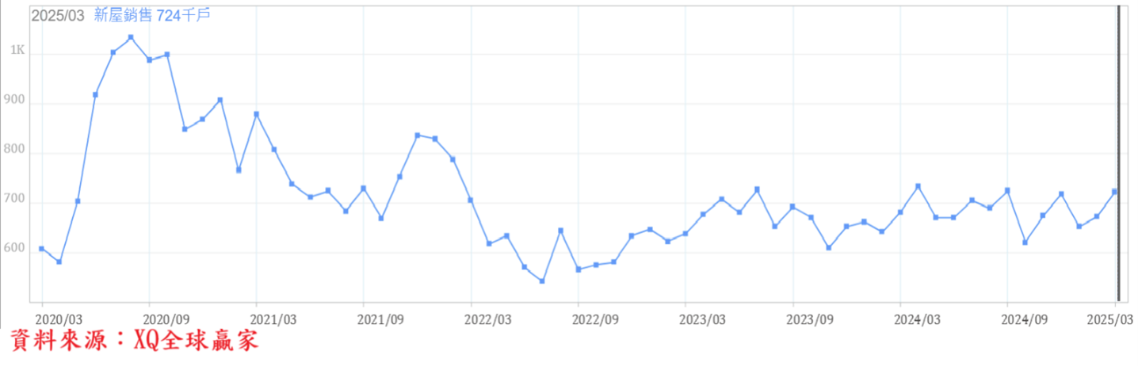

美首季GDP轉負 房市低迷未見回溫

2025年3月美國成屋年率銷售戶數,下降至402萬戶,月減5.85%,年減4.7%,連續2個月轉負成長,仍處於銷售年率戶數低於450萬戶的長期谷底區。3月成屋房價中位數40.37萬美元,較2月上漲1.7%。2024年6月創下42.69萬美元的歷史最高點,截至2025年3月,累積跌幅5.4%,房價依舊在長期相對高檔區,成交量則仍在長期低檔區、交易依舊冷清。

美國新屋市場約佔整體房市成交量的15%左右。3月新屋銷售年率戶數上升至72.4萬戶,月增7.4%,年增6%,新屋銷售連續2個月上升,但整體新屋銷售仍處於自2020年疫情爆發後、景氣熱潮高峰回落後的擴底盤整期。

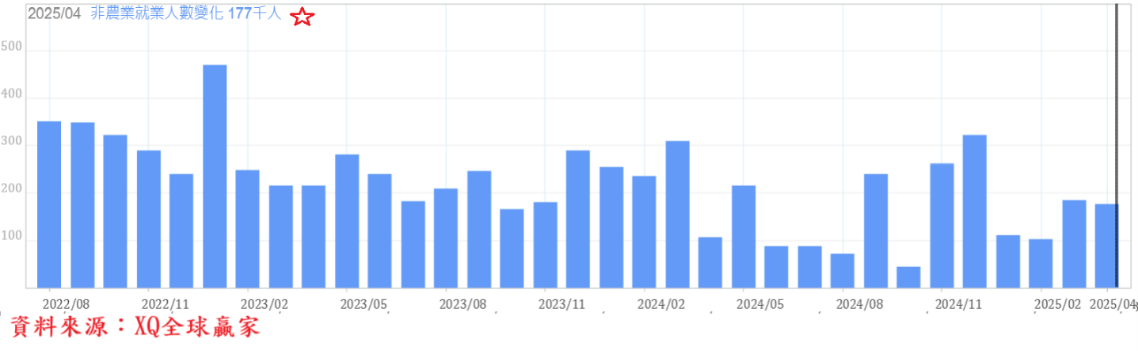

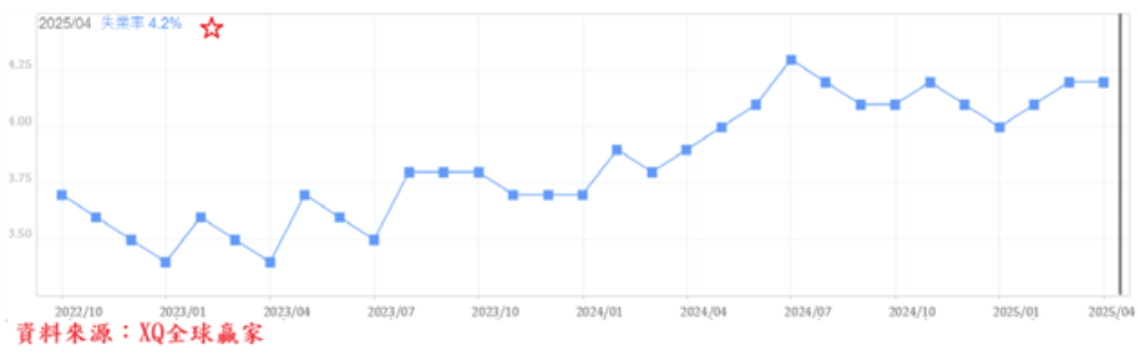

4月非農就業出乎市場預期,新增 17.7 萬人,高於市場預期的13.8萬人,但3月新增非農業就業人口從22.85萬人下修至18.5萬人。4月失業率持平於4.2%,與市場預期相符。

4月平均時薪年增3.8%,低於市場預期的3.9%,與3月持平;時薪月增0.2%,低於市場預期及3月的0.3%,整體工資情勢尚維持穩定。

截至5月5日,據FedWatch預測工具顯示,5月7日的利率決策會議維持不變的機率96.5%,6月18日利率決策會議調降聯邦基金利的機率33.6%,顯示市場高度預期通膨壓力仍將受高關稅影響而上升,促使Fed於2025年上半年維持聯邦基金利率不變。

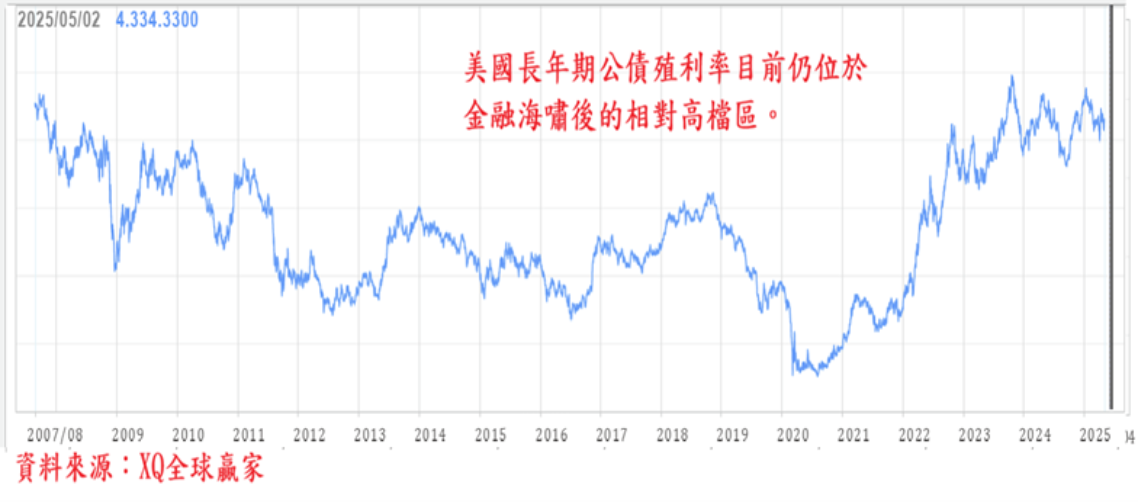

經濟轉弱壓抑殖利率 投資宜穩健布局、持盈保泰

反映長期經濟展望可能陷入衰退預期,美國長年期公債殖利率自1月中旬後,快速下降,10年期公債殖利率自4.8%下降至4月上旬最低來到3.85%,截至5月5日為4.31%。美國長年期公債殖利率目前仍位於金融海嘯後的相對高檔區,若美國總體經濟陷入衰退,長年期公債殖利率下檔空間,顯然遠大於上檔空間。

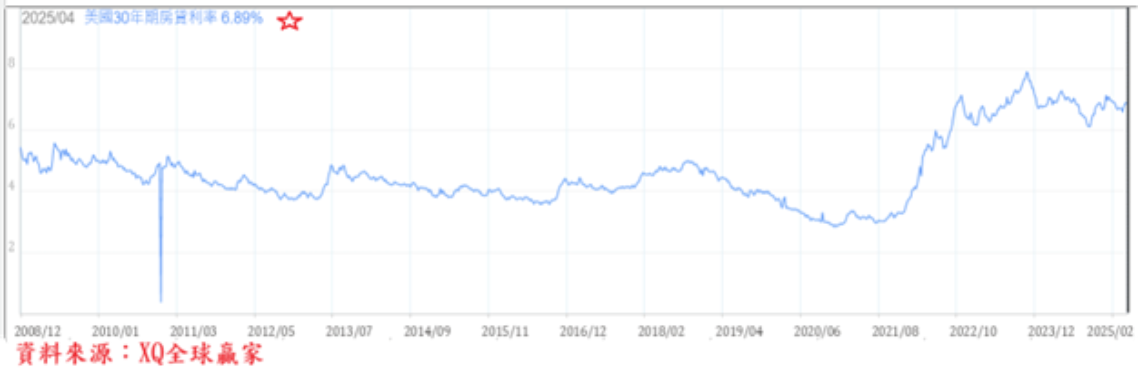

美國30年期房貸利率,自2024年12月高點7.13%,逐步下降至3月下旬的6.7%。至4月底為6.89%。2025年開始,隨市場預期川普關稅政策將提高通膨風險、並拉高美國長年期公債殖利率,但美國總體經濟數據並未明顯轉強,甚至出現轉弱危機。預期隨長年期公債殖利率走低,30年期房貸利率可能持續走跌。

無論從股市指數趨勢型態或是美國總體經濟數據,均顯示目前條件較不利多方,消息面造成市場震盪下挫,提供優質投資標的便宜的建構部位時機,但客觀數據顯示,多方尚未重拾市場主控權,對持有非股權資產或高現金部位者,增持股權資產多頭部位,應採緩步且嚴選策略,忌隨市場短線樂觀反彈氣氛,迅速拉高風險性資產比重,量力而為,徐緩莫急,持盈保泰,為現階段重要的投資心法。