美總體經濟處於走弱趨勢,高進口關稅推高短期通膨預期,總體經濟陷入停滯性通膨疑慮升高,但長期通膨可望趨緩。台灣輸美半導體相關商品進口關稅,最終將以多少稅率落槌,無疑是台股後市多空的最關鍵因素,也是台股最大的風險。

美國房市持續低迷,就業市場隱藏弱化危機

川普政府從四月上旬宣布實施90天關稅豁免期後,各國爭相向白宮提出貿易談判邀請,然川普政府除宣布對英國關稅協議外,亦與中國於五月中旬達成暫緩實施高關稅90天。全球股市維持自四月上旬後的跌深反彈格局,但川普進口關稅率最終將以多少稅率落槌仍無答案,全球金融市場仍忐忑不安,股市投資者陷入臨深履薄、進退維谷的觀望氣氛。

近期美國總體經濟指標顯示,美國房市持續低迷,製造業景氣復甦無力,就業市場隱藏弱化危機,消費者對未來消費的保守態度並無明改觀,截至四月通膨數據仍處於趨緩態勢,短期物價雖可能因關稅上漲,但長期物價上漲壓力趨緩,Fed下半年重回降息軌道機率大增。國際油價長期仍呈空頭型態,大宗商品原物料期貨CRB指數越過前波高點後,反向回落,Fed第三季末重新啟動降息循環的機率達七成,年底前降息超過兩碼(含)以上機率超達72%。

美國5月ISM製造業採購經理人指數自4月的48.7,下降至48.5,連續第4個月回落,持續跌落代表景氣擴張與收縮臨界點50以下,顯示美國製造業景氣仍處於收縮狀態。對照4月生產者物價指數年增率自3月的3.4%,回落至2.4%,顯示製造業景氣復甦仍相當薄弱。

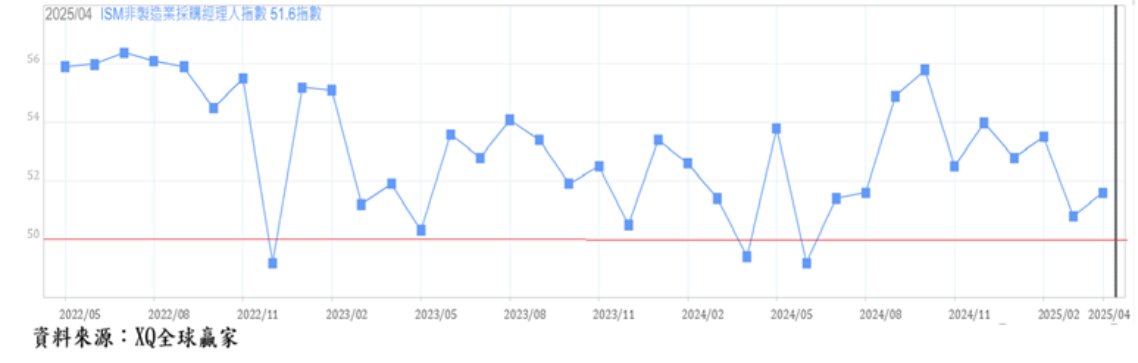

整體服務業產值佔美國GDP比重超過八成,美國4月ISM服務業指數自3月的50.8,回升至51.6,顯示美國非製造業景氣雖仍維持擴張軌道,但景氣擴張力道偏弱。

圖、美國ISM非製造業採購經理人指數

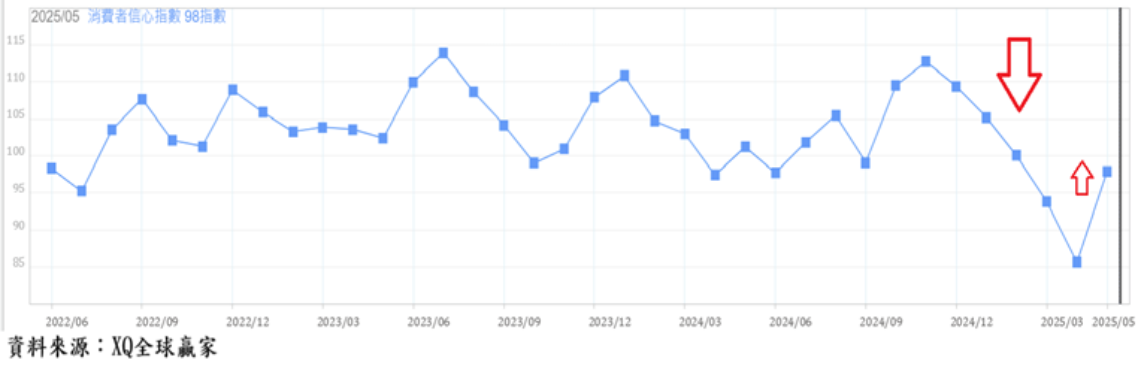

美國5月消費者信心指數雖經連續5個月快速下滑後,從4月的2020年4月後之最低點85.7,反彈至98,處於崩潰中的消費信心似乎出現一絲希望,然低於100的消費者信心指數,仍處於過去10年的相對低檔區,美國消費者對經濟前景的信心其實仍如驚弓之鳥。

圖、一般性消費者信心指數

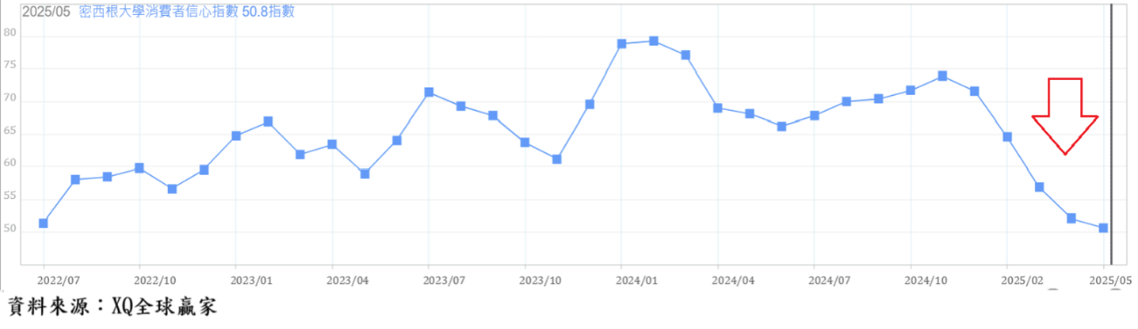

與耐久財未來消費高度相關的密西根大學消費者信心指數,從4月的52.2續降至50.8,連續5個月下降,創2022年6月後的最低點,顯示美國民眾對經濟展望的態度相當保守,此與川普上任後的新政恐有密切關係。

圖、密西根大學消費者信心指數

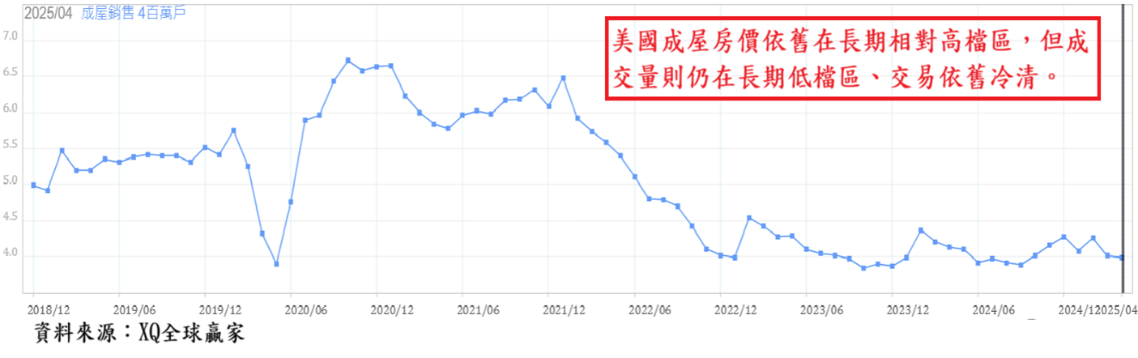

2025年4月美國成屋年率銷售戶數,下降至400萬戶,月減0.5%,年減3.4%,連續3個月轉負成長,成交量持續低迷,仍處於銷售年率戶數低於450萬戶的長期谷底區。4月成屋房價中位數41.4萬美元,較3月上漲2.7%。2024年6月創下42.69萬美元的歷史最高點,截至2025年4月,累積跌幅3.02%,房價依舊在長期相對高檔區,成交量則仍在長期低檔區、交易依舊冷清。

圖、美國成屋年率銷售戶數

美國新屋市場約佔整體房市成交量的15%左右。4月新屋銷售年率戶數上升至74.3萬戶,創2022年2月後最高點,月增10.9%,年增0.95%,新屋銷售連續2個月上升,但整體新屋銷售仍處於自2020年疫情爆發後、景氣熱潮高峰回落後的擴底盤整期,尚未出現持續強勁復甦的趨勢。

圖、美國新屋年率銷售戶數

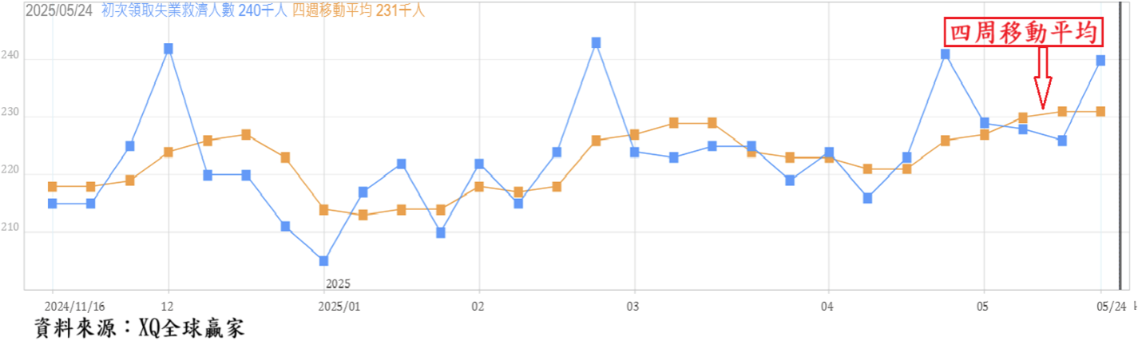

截至5月24日止的美國單周初領失業救濟金人數從前周的22.6萬人上升至24萬人,初領失業救濟金四周移動平均與前周的23.1萬人持平,維持在2024年10月後的最高點,但仍為長期相對低檔區,顯示短期就業市場仍維持穩定景象。

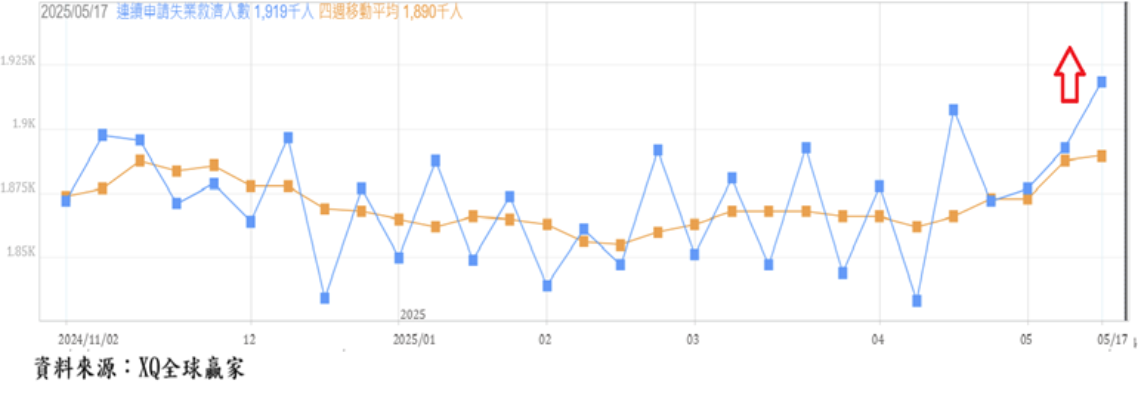

連續請領失業救濟金人數自前周的189.3萬人,上升至191.9萬人,連續請領失業救濟金的四周移動平均,自前周的188.8萬人,上升至189萬人,創2021年12月後的最高點,隱含就業市場表面上看似穩定,但實則穩中帶弱,就業市場存在轉弱風險。

圖、單周初領失業救濟金人數及四周移動平均趨勢

圖、連續請領失業救濟金人數及四周移動平均趨勢

Fed下半年重回降息軌道機率大增

5月下旬公告的美國4月個人消費支出物價指數(PCE)年增率2.15%,稍低於3月的2.31%;4月核心PCE年增率2.52%,低於3月的2.67%。顯示截至4月,美國物價情勢處於趨緩趨勢。

根據FedWatch預測工具顯示,截至6月3日,美國聯準會六月利率決策會議(6月18日)維持利率不變機率達95.3%,七月利率決策會議(7月30日)重新啟動降息的機率僅24.4%,九月利率決策會議(9月17日)重新啟動降息的機率上升至71.6%,年底之前,Fed降息一碼機率21.9%,累計降息兩碼機率39.7%,累計降息三碼機率28.2%,累計降息四碼以上機率6.1%,利率維持不變的機率僅4.2%。

由此可見,市場仍高度預期Fed將於年底之前維持降息步調,而重新啟動降息時程,可能落在九月份的利率決策會議。

川普關稅稅率仍無答案,牽動台股後市多空關鍵

美國總體經濟因川普提高進口商品關稅,將導致美國總體經濟陷入停滯性通膨疑慮,甚至衰退的風險提高,美國科技股是否能重拾多頭循環,仍待時間考驗。川普對台灣半導體產業及周邊商品的進口關稅,最終將以多少稅率落槌,無疑是台股後市多空的最關鍵因素,也是台股最大的風險,在台股指數自4月上旬以來的強勢反彈後,投資者宜適量控制持股比重,保持一定比例的非股權資產比重,規避股票市場的不確定風險。