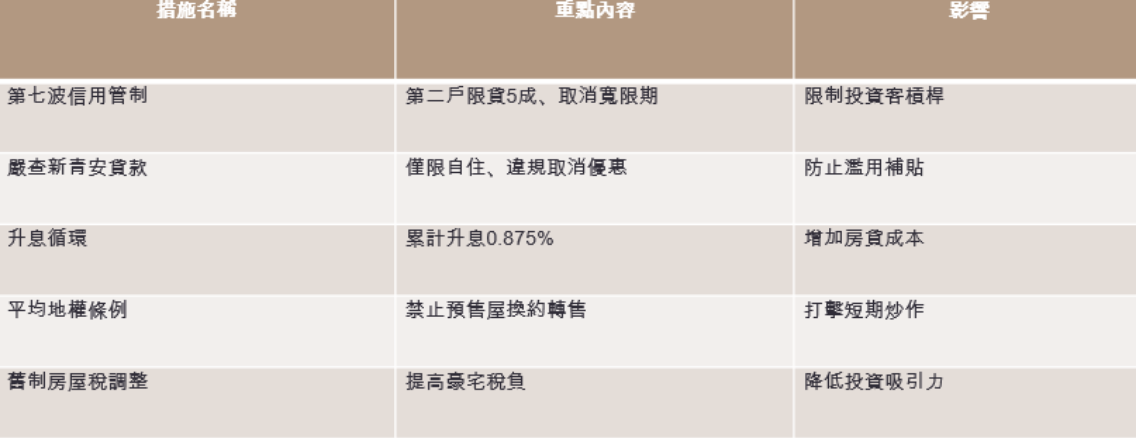

中央銀行前日召開理監事會議,針對國內外總體經濟與國內房屋市場買賣的相關管理手段提出說明。整體而言,央行一系列的國內房市管理作為已經收到相當大的成效。根據591新建案數據,七都與新竹縣市的完銷個案年減超過57%,創下新低紀錄。其中台中市完銷案年減近八成,成為衰退最嚴重的區域。

以一個家庭或甚至個人持有多間房屋的樣態而言,貸款成數往往是主要關鍵,目前國內銀行已經普遍將成數限制在6至7成,也配合一定所得要求才能進一步提高貸款成數,故此舉已經能夠有效杜絕相當程度的炒作行為。

換屋需承諾一年內出售舊屋,才具備優惠貸款資格

此外針對換屋實際需求的真實性,目前做法是必須切結承諾一年內出售舊屋,才能具備申請優惠貸款的資格,但以目前「先買後賣」模式下平均每月貸款件數還不到100件,是否屬於銀行額度不足,或是換屋者處於觀望階段,恐怕仍值得進一步分析。

以近期來自銀行業與實際換屋者的意見,目前有關先買後賣做法主要的彈性化訴求,一則來自中小型建商在成屋出售過程中面臨貸款額度不足問題,二則來自於換屋者認為一年內出售有可能迫於時間壓力而賤價出售其既有舊屋,希望能彈性放寬到兩年。

另外即便銀行額度足夠,也可能產生搭配其他金融產品推銷給承貸方的爭議作為,需要透過金融業公平待客原則去加以約束。而原本政策性貸款可能淪為人頭借用的弊病,如新青安貸款,市場上也開始出現寬限期從五年降低到三年的建議,也值得進一步考慮。

房地產貸款進入深水區,政策須滾動式放鬆

筆者判斷,這段時間已經進入了房地產貸款相關政策的深水區。若大幅度轉向放鬆,則一定會有炒作捲土重來,功饋一匱的可能遺憾,但近期中小型建商的確也面臨資金流不足的經營困難,若不謹慎加以微幅調整,恐怕也會造成不小的倒閉潮,進而提高國內銀行的不良債權,購屋者的權益,以及如家具,建材等內需型傳統產業的景氣。 在不提出第八波緊縮政策的前提下,央行已經初步試圖穩定市場信心,若在一定計畫總量額度內,持續滾動式的放鬆,並針對中小型建商所完成的成屋,以及考量相關換屋族的彈性調整,應該會更穩健的拉長整個房屋市場的穩定發展與降低炒作氣氛,並針對面對地緣政治風險的內需景氣提供更動態調整的空間。