美國聯準會第三季末,終將重啟降息循環,期待心理提供股市多頭行情的救命浮木。

市場仍預期聯準會第三季末重新啟動降息機率高

川普在四月上旬宣布對各國的對等關稅實施日期延後90天後,美股四大指數一路上漲,S&P500指數、那斯達克指數6月同創歷史新高,道瓊指數、費半指數則逼近歷史最高點。美國截至5月通膨數據依舊平穩,尚看不到因提高進口關稅可能推高的物價明顯上漲。

聯準會主席鮑爾雖在川普惡言相對,冷嘲熱諷,要求調降美國聯邦基金利率下,依舊堅持維持聯邦基金利率不動如山,強調聯準會仍必須等待提高進口關稅效應反應於實際通膨數據,並參考就業市場榮枯,才能決定是否恢復聯準會的降息軌道。

近期美國總體經濟指標,走弱趨勢並無太大改變,截至五月的通膨數據,顯示進口關稅尚未導致物價情勢走高預期真的發生。部分美國聯準會決策官員,六月下旬開始釋出贊成七月重新啟動降息意向,一度讓七月聯準會利率決策會議降息一碼機率上升至兩成以上,九月利率決策會議更提高至九成以上。

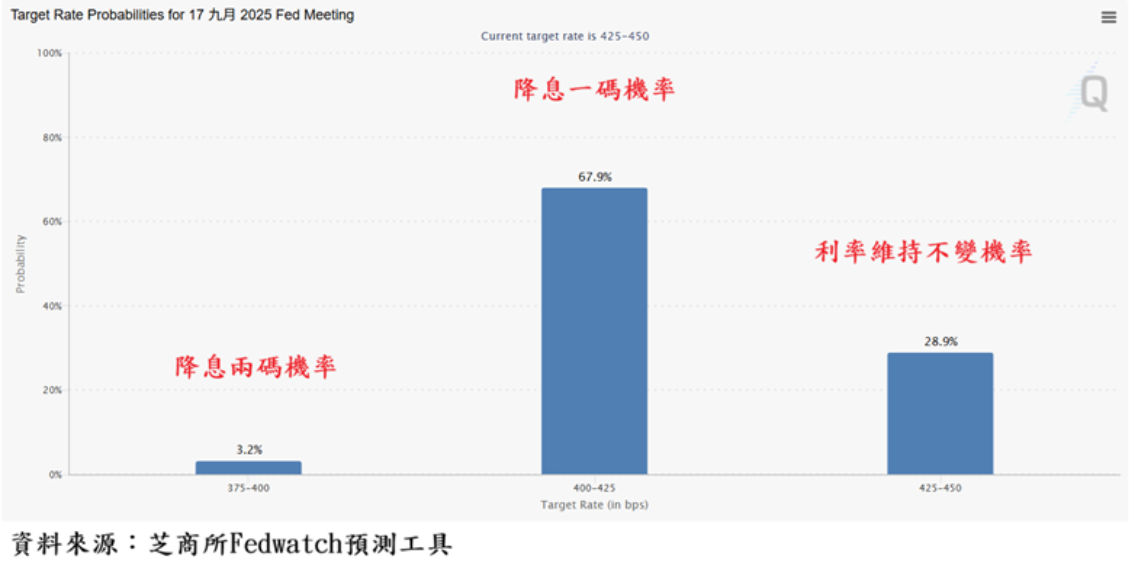

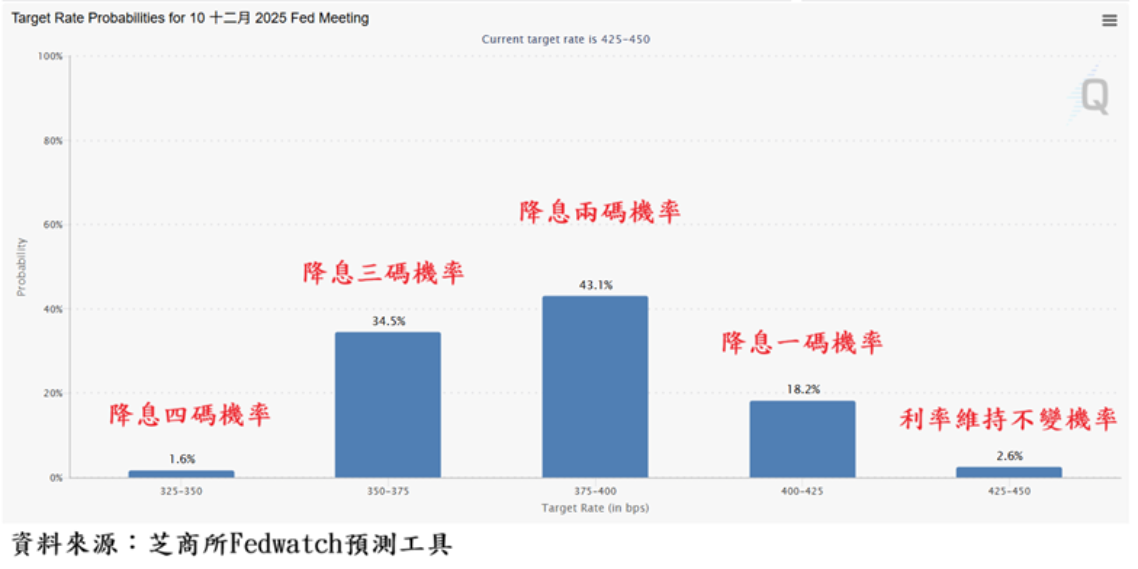

但7月3日美國勞工部公布6月最新就業數據,優於市場預期,芝商所Fedwatch聯準會利率預測工具顯示,七月利率決策會議降息機率,立即下降至僅4.7%,九月利率決策會議降息的機率仍逾七成以上,但年底之前重啟降息機率則高達97.4%,降息兩碼(含)以上仍高達79.3%,顯示市場預期聯準會第三季末重新啟動降息循環機率仍高,第四季則將持續降息。

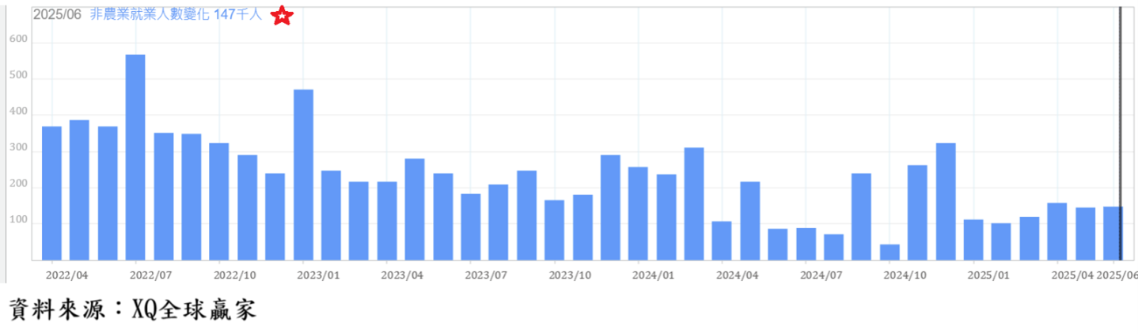

美國6月非農就業人口新增 14.7萬人,高於市場預期的11.1萬人,但5月新增非農業就業人口從13.9萬人上修至14.4萬人。6月失業率4.1%,低於市場預期的4.3%與5月的4.2%。6月新增非農就業人口雖高於市場預期,但過去6個月每月新增非農就業人口均低於15萬人,顯示新增非農就業人口數出現成長停滯現象,隱含就業市場可能成長乏力。

6月平均時薪年增3.7%,低於市場預期的3.9%,亦低於5月修正後的3.8%;6月時薪月增0.2%,低於市場預期的0.3%,亦低於5月的0.4%。6月整體工資情勢處於平穩狀態,隱含就業市場呈現供需平穩狀態。

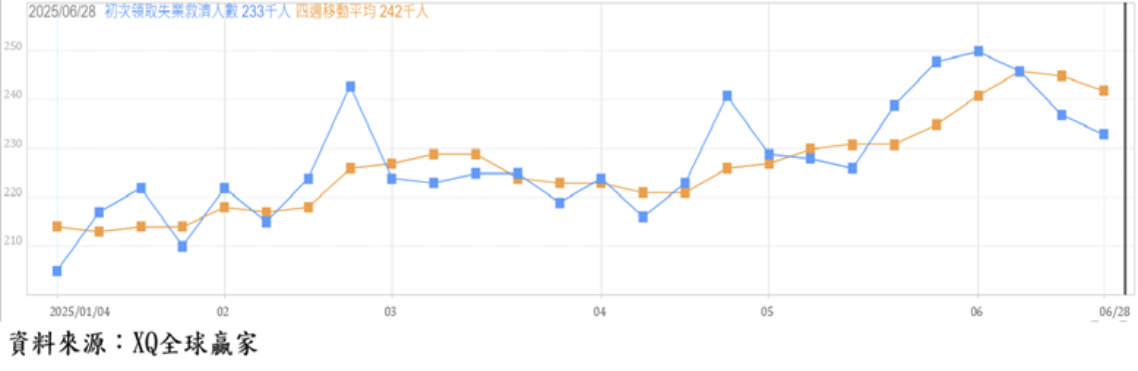

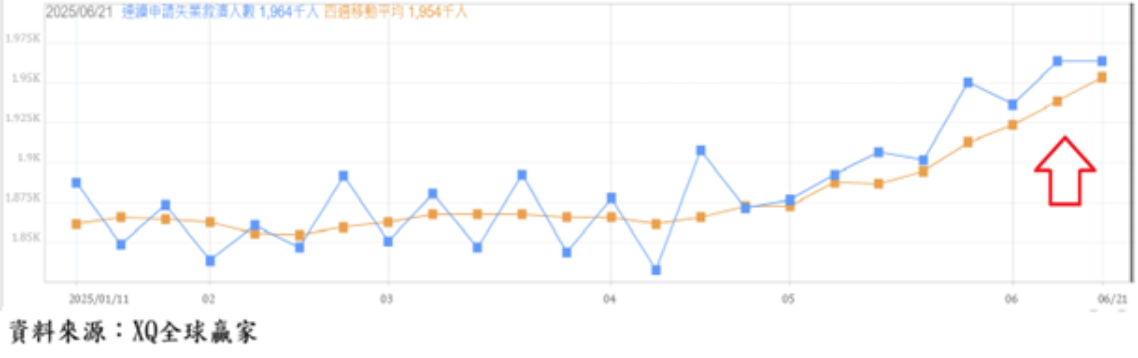

截至6月28日止的美國單周初領失業救濟金人數從前周的23.7萬人下降至23.3萬人,初領失業救濟金四周移動平均自前周的24.5萬人,下降至24.2萬人,但依舊維持在2024年10月後的最高點附近,雖仍為長期相對低檔區,但隱含短期就業市場出現鬆動徵兆。

連續請領失業救濟金人數自前周的196.4萬人,與前周持平,連續請領失業救濟金的四周移動平均,自前周的193.9萬人,上升至195.4萬人,連續5周上升,持續位於2021年12月後的最高點,隱含就業市場表面上看似穩定,依舊穩中帶弱,存在轉弱風險。

美國6月ISM製造業採購經理人指數自5月的48.5,小幅上升至49,連續第4個月回落之後,6月小幅上升,持續位於代表景氣擴張與收縮臨界點50以下,顯示美國製造業景氣仍處於收縮狀態。對照5月生產者物價指數年增率自4月的2.5%,僅小幅上升至2.6%,顯示製造業景氣復甦狀態仍相當薄弱。

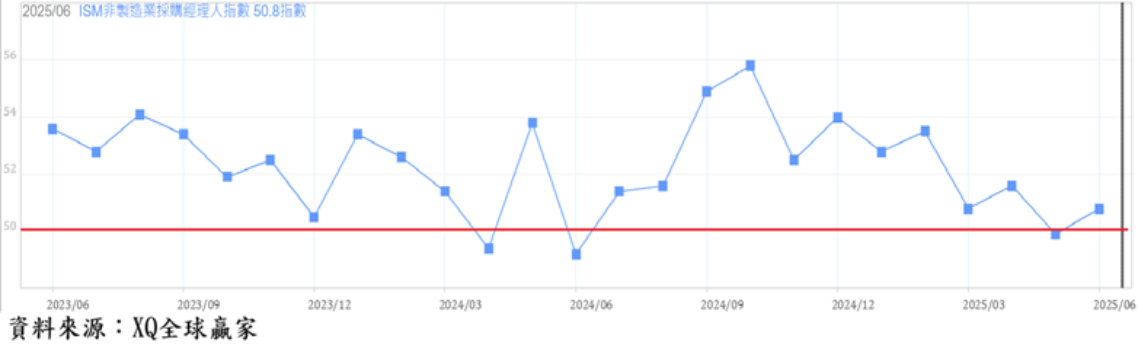

美國6月ISM服務業指數自5月的49.9的過去11月的最低點,小幅回升至50.8,依舊在景氣擴張與收縮臨界點50附近,顯示美國服務業轉弱危機並未完全解除。服務業佔美國整體GDP比重超過八成,川普祭出高關稅政策,引發消費者信心大跌,可能影響服務業景氣的穩定擴張,成為美國總體經濟可能持續陷入衰退的重要因素,展望Fed貨幣政策,2025年第三季末重新起啟動降息循環的機率仍高。

2025年5月美國成屋年率銷售戶數403萬戶,較4月微幅增加0.75%,年減1.95%,連續4個月負成長,成交量持續低迷,仍處於銷售年率戶數低於450萬戶的長期谷底區。5月成屋房價中位數42.28萬美元,較4月上漲2.1%。2024年6月創下42.69萬美元的歷史最高點,截至2025年5月,累積跌幅僅0.96%,房價依舊在長期相對高檔區,成交量則仍在長期低檔區、交易依舊冷清。

美國房市景氣現況處於明顯收縮狀態,將對房地產周邊產業景氣造成收縮壓力,甚至影響就業市場,但與2008年金融海嘯之前的房地產景氣崩跌,造成全球金融危機與總體經濟衰退,並不相同,美國金融機構對不動產授信風險管控能力已大幅改善,況且目前房價仍處於歷史高檔區。

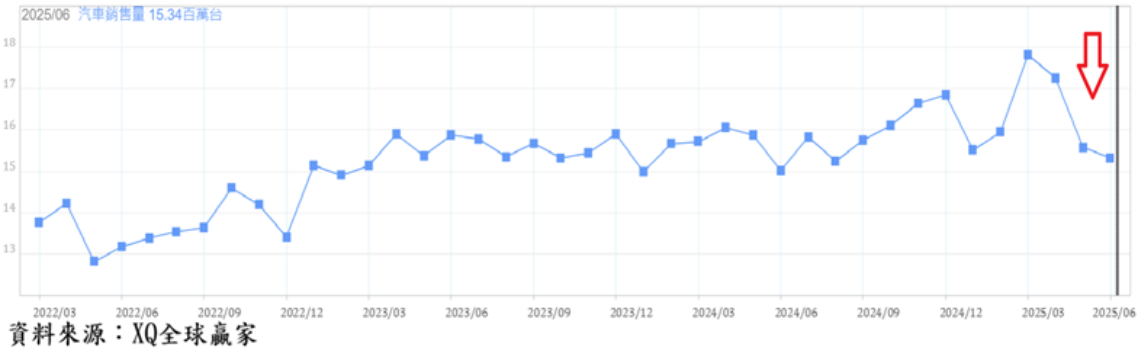

6月汽車年率銷售量為1530萬輛,連續3個月下降,年增率從5月的年減1.83%,上升至6月的2.06%,川普擬對各國進口至美國的車子,大幅提高進口關稅,對市場產生提前消費的效應,導致美國3月、4月的汽車銷售量突然激增,隨消費者信心指數陡降,提前購車熱潮消退,單月汽車銷售連續第3個月下降,美國車市後市恐怕不樂觀。

綜合上析,從近期公告的美國總體經濟數據,顯示美國總體經濟景氣走弱危機持續之中,若非川普政府擬對貿易對手國祭出提高關稅政策,使通膨展望難以預測,干擾美國聯準會的貨幣政策,純就經濟與通膨數據,美國聯準會確實早該重啟降息動作,市場高度預期美國聯準會第三季末,終將重啟降息循環,此解釋何以在總體經濟數據轉弱趨勢下,美股卻持續逆勢走揚,畢竟,期待心理常常可以提供股市多頭行情的救命浮木。